参考中国报告网发布《2017-2022年中国汽车变速箱市场运营现状及发展策略分析报告》

自动变速箱是汽车技术含量及单车配套价值量最高的零部件之一,单车配套价值量近万元。2016 年国内乘用车销量 2,438 万辆,国内制造自动档乘用车销量达 1,101 万辆,市场规模高达千亿。国内自主品牌销量高速增长,消费升级带来自动变速箱需求爆发,但自动变速箱技术难度极高,大部分车企无自供能力,但国外产品价格较高,存在严重供需错配。国内变速箱企业如万里扬、盛瑞传动等快速崛起,已形成批量供应能力,有望分享快速增长的“蛋糕”。

1、需求端:自动变速箱需求爆发,增量市场高达数百亿

随着国内生活水平的逐渐提高,小汽车也走入千家万户,带动国内乘用车销量持续高速增长。自主品牌乘用车历经多年积累,近年来销量和市占率快速提升。

以中国品牌为例,乘联会数据显示,国产品牌乘用车以手动挡车型居多,2015年自动挡占比仅约 20%,与欧美日系普遍 60%以上的渗透率相差甚远。但随着国产车型品质的提高,以及汽车消费升级,国产品牌车型自动挡的渗透率也在逐步提升。

自动变速箱价格昂贵,通常同等配臵的乘用车,自动挡比手动挡贵 1 万块钱左右,市场之前的普遍认知是国产品牌乘用车价格较低,消费者很难接受 1 万块钱的价格提升。

但近年来随着国产车型的品质提升,在消费升级、消费者年轻化等多种因素的影响下,自动变速箱逐步成为主力配臵。自主品牌快速崛起,车辆品质逐步改进,单车均价持续上升,自动变速箱的配臵也是自主品牌向上突破的必经之路,渗透率持续攀升。

长城 H6 等多个国产车型的成功案例,说明国产品牌乘用车可以配臵自动变速箱,并取得较好的销量。以 2017 年上市部分国产新车为例,自动变速箱配臵已下探至 8 万元区间。

乘用车手动变速箱和自动变速箱技术难度不同,供应体系也有所差别。我国乘用车手动档变速箱生产企业主要可以分为两类,一类是集团内自产变速箱为其整车配套,如大众、上汽等;另一类是独立的变速箱生产企业,可以为多家整车厂同时配套,如爱信、采埃孚、加特可等。

手动变速箱结构相对简单,制造难度较低,因此大部分整车厂都有手动变速箱制造能力,只有少数销量较低及新兴整车企业没有自给能力。自动变速箱情况则略有不同。除丰田、大众、通用等大型汽车集团有能力进行内部开发和生产外,多数中小整车厂家的自动变速箱均需要外部采购。 目前国内自动变速箱供应主要有车企自产、供应商外购两种渠道。

目前国内具有自动变速箱生产基地的有大众、通用、福特、菲亚特、现代等。独立供应商有日本爱信(Aisin)、德国采埃孚(ZF)、德国格特拉克(Getrag)等及其在中国设立的合资企业。此外也有规模稍小的二三线独立变速器企业在国内获得一定的市场份额,如比利时邦奇、澳大利亚 DSI 等。

但自制方面,自动变速箱技术门槛极高。尽管经过多年研发,自主乘用车企业规划 DCT 产能较多,但大都尚未大批量应用,目前仅比亚迪、上汽等量产车型上应用较多。

自动变速箱是汽车技术含量及单车配套价值量最高的零部件之一,单车配套价值量近万元。2016 年国内乘用车销量 2,438 万辆,国内制造自动档乘用车销量达 1,101 万辆,市场规模高达千亿。国内自主品牌销量高速增长,消费升级带来自动变速箱需求爆发,但自动变速箱技术难度极高,大部分车企无自供能力,但国外产品价格较高,存在严重供需错配。国内变速箱企业如万里扬、盛瑞传动等快速崛起,已形成批量供应能力,有望分享快速增长的“蛋糕”。

1、需求端:自动变速箱需求爆发,增量市场高达数百亿

随着国内生活水平的逐渐提高,小汽车也走入千家万户,带动国内乘用车销量持续高速增长。自主品牌乘用车历经多年积累,近年来销量和市占率快速提升。

自主品牌乘用车市占率快速提升

资料来源:中汽协,中国报告网数据中心整理

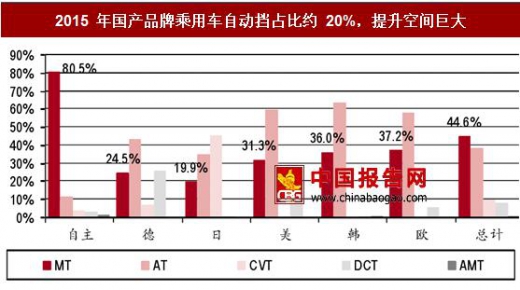

除极少数新能源汽车外,每辆乘用车都需要一台变速箱。逐年攀升的乘用车销量,也意味着巨大的变速箱市场。而随着汽车的逐渐普及,人们对汽车舒适性等要求快速提升,自动变速箱的需求量也在快速增加。2015 年国产品牌乘用车自动挡占比约 20%,提升空间巨大

资料来源:乘联会,中国报告网数据中心整理

以中国品牌为例,乘联会数据显示,国产品牌乘用车以手动挡车型居多,2015年自动挡占比仅约 20%,与欧美日系普遍 60%以上的渗透率相差甚远。但随着国产车型品质的提高,以及汽车消费升级,国产品牌车型自动挡的渗透率也在逐步提升。

自动变速箱价格昂贵,通常同等配臵的乘用车,自动挡比手动挡贵 1 万块钱左右,市场之前的普遍认知是国产品牌乘用车价格较低,消费者很难接受 1 万块钱的价格提升。

但近年来随着国产车型的品质提升,在消费升级、消费者年轻化等多种因素的影响下,自动变速箱逐步成为主力配臵。自主品牌快速崛起,车辆品质逐步改进,单车均价持续上升,自动变速箱的配臵也是自主品牌向上突破的必经之路,渗透率持续攀升。

长城 H6 等多个国产车型的成功案例,说明国产品牌乘用车可以配臵自动变速箱,并取得较好的销量。以 2017 年上市部分国产新车为例,自动变速箱配臵已下探至 8 万元区间。

2017 年上市国产新车自动变速箱配臵已下探至 8 万元区间

资料来源:公开资料,中国报告网数据中心整理

在消费升级的带动下,乘用车自动挡需求快速增长。根据中汽协的数据,国内制造的乘用车自动挡占比近五年来年均提高三个百分点。考虑到欧美日等派系的自动挡渗透率基数较高,国内自主品牌销量的快速提升,我们认为自动挡车型销售的增量更多来自于自主品牌。近 5 年国内制造乘用车自动挡占比每年上升三个百分点

资料来源:中汽协,中国报告网数据中心整理

我们以 2020 年国产品牌乘用车销量 1,478 万估算,自动变速箱渗透率从 20%提升至 40%,2020 年需求量高达 591 万台,与 2015 相比增长 247%,市场空间增量近四百亿元。国产品牌乘用车自动变速箱需求量预测

资料来源:公开资料,中国报告网数据中心整理

1、供给端:外资基本垄断,国产供应商逐步崛起乘用车手动变速箱和自动变速箱技术难度不同,供应体系也有所差别。我国乘用车手动档变速箱生产企业主要可以分为两类,一类是集团内自产变速箱为其整车配套,如大众、上汽等;另一类是独立的变速箱生产企业,可以为多家整车厂同时配套,如爱信、采埃孚、加特可等。

手动变速箱结构相对简单,制造难度较低,因此大部分整车厂都有手动变速箱制造能力,只有少数销量较低及新兴整车企业没有自给能力。自动变速箱情况则略有不同。除丰田、大众、通用等大型汽车集团有能力进行内部开发和生产外,多数中小整车厂家的自动变速箱均需要外部采购。 目前国内自动变速箱供应主要有车企自产、供应商外购两种渠道。

目前国内具有自动变速箱生产基地的有大众、通用、福特、菲亚特、现代等。独立供应商有日本爱信(Aisin)、德国采埃孚(ZF)、德国格特拉克(Getrag)等及其在中国设立的合资企业。此外也有规模稍小的二三线独立变速器企业在国内获得一定的市场份额,如比利时邦奇、澳大利亚 DSI 等。

国内主要自动变速箱供应商及产能

资料来源:公开资料,中国报告网数据中心整理

大众、通用等车企的自产变速箱一般不对外出售,因此,自主乘用车企除了自制,选择相对有限,只有爱信、采埃孚、格特拉克、邦奇、现代派沃泰等供应商。 但自制方面,自动变速箱技术门槛极高。尽管经过多年研发,自主乘用车企业规划 DCT 产能较多,但大都尚未大批量应用,目前仅比亚迪、上汽等量产车型上应用较多。

主要自主整车企业自动变速箱供应现状及规划

资料来源:公开资料,中国报告网数据中心整理

除了爱信、采埃孚、格特拉克等国际巨头,目前国内独立自动变速箱供应商主要有银亿集团邦奇(CVT)、万里扬(CVT)、双林集团 DSI(AT)、盛瑞传动(AT)、湖南容大(CVT)等,且批量产能规模非常有限,供应较为紧缺。 资料来源:中国报告网整理,转载请注明出处(XZJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。