参考观研天下发布《2018年中国汽车行业分析报告-市场深度调研与发展趋势预测》

根据数据显示,2018年二季度二季度我国销量总量为 190.6 万辆,比去年同期下降5.4%。其中排名15 的车企中有吉利汽车、上汽通用五菱、北京现代、上汽乘用车、东风日产、北京奔驰、上汽大众共 7 个厂商二季度的销量同比增长。绝对增量超过了 1 万辆的企业有吉利汽车、上汽通用五菱和东风日产。同时间二季度零售下降幅度较大的企业有东风本田、长城汽车、广汽乘用车、一汽大众、上汽通用),下降幅度均超过10%。由此可见,2018年二季度吉利汽车 SUV销售增速高于行业。

2018 年第二季度 SUV 上牌量排名前 15 的车企(单位:万辆,%)

资料来源:公开资料整理

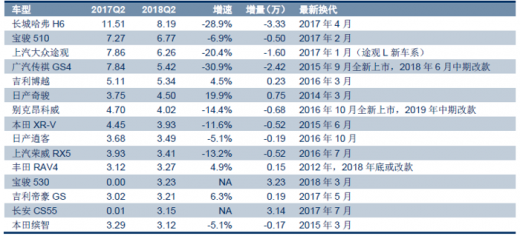

在车型方面,2018年二季度我国十五大车型的上牌量数据同比大部分出现负增长现状,二季度上牌量保持正增长的企业有日产奇骏、吉利帝豪 GS和吉利博越,增速下降幅度较大的企业有广汽传祺 GS4和长城哈弗 H6,分别下降30.9%和28.6%。二季度表现较为优秀为新车长安 CS55 和宝骏 530,其二季度销量均头破 3 万辆。由此可见,2018年二季度我市场上一些火爆的SUV增长缺乏动力。

2018 年第二季度 SUV 前十五大车型上牌量

资料来源:公开资料整理

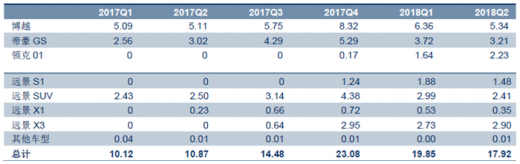

以吉利汽车为例,根据数据显示,2018年二季度主要受益于新车销量使得吉利汽车 SUV销量增速较快:二季度相比去年同期新增的 SUV的领克 01、远景 S1、远景 X1 和远景 X3四款车型,若果初去这四款车型,吉利汽车近比去年同期增长3%。由此可见,在SUV 的增量驱动力方面新款车型驱动逐渐取代爆款车放量。分析认为,未来随着终端市场 SUV 可选择的竞品车型越来越丰富,爆款SUV 的单车型销量或很难超越2016 年 Q4 时期。分析预测,未来我国新车型的上市将是SUV市场销量增长的主要动力。

2017Q1-2018Q2 吉利汽车 SUV 分车型销量统计(零售量)

资料来源:公开资料整理

2015Q3-2016Q4 长城汽车 SUV 分车型销量统计(批发量)

资料来源:公开资料整理

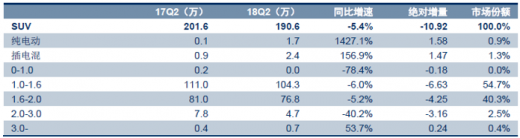

根据数据显示,2018年二季度我国纯电动 SUV销量为1.7万辆,插电混动 SUV 销量2.4 万辆,均同比增长。但二季度燃油车的销量普遍呈下跌走势,其中1.0-1.6L 小排量 SUV 销量比去年同期下降6.0%,1.6-2.0L 排量 SUV 销量比去年同期下降5.2%,2.0-3.0L 中大排量 SUV 销量比去年同期下降 40.2%。分析认为,二季度SUV 销量整体下滑。

2018 年二季度 SUV 分排量上牌量(单位:万辆,%)

资料来源:公开资料整理

自2018 年开始,将会有更多的优质新能源车型投放在市场上,“爆款新能源”将逐渐成为汽车企业的核心竞争力。比如像上汽集团的 Marvel X、吉利汽车的博瑞 GE、比亚迪的唐二代等均有成为“爆款新能源”的潜力趋势。细分车型方面,在增速最快情况来看,分析看好SUV新能源车型。数据显示,2018年一季度SUV新能源车型在全部新能源车型销量占比低于传统车,仅占22.3%。分析认为未来随着企业不断的投放首款 SUV 车型作为爆款新能源车型,以 SUV 为代表的爆款新能源车型市场有望迎来爆发期,占比有望大幅上升。

现阶段新能源开始摆脱限号城市的依赖性,逐渐进入广大非限号省份。数据显示,2017年一季度京津沪地区的新能源 SUV 销量占比为 71.6%,而到了2018年一季度新能源 SUV 销量占比就下降到25.1%。预测分析,新能源汽车随着技术提升和经济性不断显现,有望扩大在非限号地区的市场份额。

北京、上海新能源汽车销量占全国新能源汽车销量比重月度数据

数据来源:公开数据整理

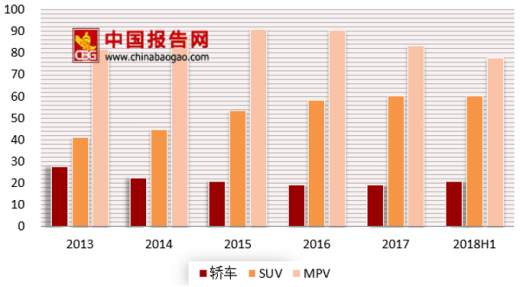

在自主品牌方面,吉利上汽 SUV 车型表现亮眼。近年来我国自主品牌市场份额的提升主要受益于在 SUV 产品上的突破的影响。数据显示,2017年自主品牌 SUV 份额为60.2%,较2013年上升了19.1个百分点。而轿车自主品牌份额在2013-2017年不断下降,到2017年已经下降到19.4%。由此可见,相比较合资企业,SUV 销量增速放缓对自主品牌的盈利能力和销量增速会有更多的不利的影响。

以上汽、广汽、吉利、长城、长安、比亚迪等 6 个重点自主车企为例,分析表示,从上半年该6家重点自主车企SUV 零售端销量来看,自主品牌内部出现分化现象,数据显示,上半年吉利汽车比去年同期增长79.9%,上汽乘用车比去年同期增长43.1%,长安汽车比去年同期增长15.0%,长城汽车比去年同期增长1.3%,广汽乘用车比去年同期下降6.5%,比亚迪汽车比去年同期下降18.4%。

2018 年上半年六大自主品牌 SUV 车型销量占比及同比增速

资料来源:公开资料整理

2013-2018 年自主品牌分车型市场份额(%)

数据来源:公开数据整理

根据数据显示,2018年二季度国内轿车总销量为 244.9 万辆,比去年同期下降1.4%。同比增速快速的企业包括上汽集团、广汽丰田、北京奔驰、华晨宝和东风日产。而下降幅度比较大的企业为长安福特)、广汽本田和北京现代。由此可见,2018年二季度轿车行销量整体平稳,企业明显分化。

2018 年第二季度轿车上牌量排名前 15 的车企(单位:万辆,%)

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。