1、汽车产业发展概况

参考观研天下发布《2018年中国汽车零部件行业分析报告-市场运营态势与发展前景预测》

经过100多年的发展,汽车产业现已步入产业成熟期,在美国、日本、德国、法国等西方发达国家的国民经济中处于支柱地位,但增速较为缓慢。相比而言,以中国、巴西、印度为代表的新兴经济体正处于经济的快速增长期,该等国家的人均汽车保有量较低、潜在需求量较大、人力成本较低,由此使得全球汽车工业逐步向新兴经济体转移。在前述背景下,国际汽车巨头以及本土整车厂商纷纷加大在新兴市场的产能投入,新兴国家汽车产业借此得以快速发展,并在全球汽车市场格局中占据重要地位。

我国汽车产业起步于上世纪50年代,经过多年发展,已形成较为完整的产业体系。进入二十一世纪以来,在全球分工和汽车制造业产业转移的历史机遇下,我国汽车产业实现了跨越式发展,已成为全球汽车工业体系的重要组成部分。2009年起,我国成为世界第一大汽车生产国,并持续保持全球汽车制造及消费中心的地位。

2004年至2017年期间,我国汽车产量由507.05万辆增至2,901.54万辆,年均复合增长率达到14.36%。2009年至2010年间,我国汽车产量增幅较快,同比增幅分别为47.57%、32.44%。2011年开始,随着汽车产销量基数的扩大,我国汽车产量的增速有所回落,但其年均复合增长率仍高于国内GDP平均增速。总体而言,我国汽车产业持续发展,是推动国内经济增长的重要驱动力。

2、汽车零部件行业在汽车产业中的地位

汽车零部件作为支撑和影响汽车工业发展的核心环节,在―中国制造2025‖、汽车强国战略的新要求下,对构建汽车技术创新体系、推动汽车工业转型升级和可持续发展,将起到更加举足轻重的作用。

如下图所示,近年来我国汽车零部件的固定资产投资额占汽车工业固定资产投资额的比重超过70%且呈逐年上升趋势,汽车零部件行业在整个汽车产业链中占据了越来越重要的地位。

根据资料显示,在全球汽车工业价值链中,零部件产业的价值超过50%,在发达国家,汽车零部件产值一般是整车的1.7倍。2015年度,我国汽车零部件行业主营业务收入3.2万亿元,占整个汽车工业主营业务收入的比重为44%。相比发达国家,我国汽车零部件占整个汽车产业的比重仍有进一步提升的空间。汽车行业广阔的市场空间为我国汽车零部件企业的发展提供了有利的保障。

3、汽车零部件细分行业发展概况

汽车零部件包括汽车热交换系统类、汽车传动系统类、汽车引擎系统类等,各类系统包含的零部件门类繁多。公司具有代表性的产品品类包括汽车空调压缩机零部件(属于热交换系统)、自动变速器零部件(属于传动系统)、发动机正时系统零部件(属于引擎系统),其对应细分行业市场发展情况具体如下:

(1)汽车空调压缩机

汽车空调压缩机是汽车空调制冷系统的核心部件,起着压缩和输送制冷剂蒸汽的作用。空调压缩机的分类主要有斜盘式、旋叶式和涡旋式,其中斜盘式压缩机成本低、效率高,被大多数供应商所采用;旋叶式压缩机因其体积和重量小,易于在狭小的发动机舱内进行布置,同时具有噪声低、振动小等优点而用于微型车上;涡旋式压缩机体积小、做功大,但其制造精度要求比一般压缩机高,维修成本较高。

数据显示,截止2014年三季度,我国汽车空调行业市场规模约为1,510万台。根据预测,2016-2025年间,全球汽车热系统行业复合增速大约在3.4%,而中国的汽车空调行业增速将达到6%。

新能源汽车是近两年增速最快的领域,由于驱动电机完全或部分取代了发动机,因此电动车无法采用发动机驱动空调压缩机,而只能采用电动压缩机。近两年新能源汽车的爆发式增长带动电动压缩机进入了快速发展期。

随着马勒和贝洱整合,德尔福、伟世通相继出售热交换系统业务,全球汽车空调领域形成了四大巨头,分别为Denso(日本电装)、Valeo(法雷奥)、Hanon(汉拿空调)、Mahle(马勒贝洱),四大巨头占据了50%以上的份额。

目前本土车用空调压缩机企业仍居劣势,大部分整车配套市场掌握在外资公司手中。虽然中国生产的汽车空调压缩机已经具备相当水平,但在设计能力方面,与国外先进企业还存在一定的差距。

(2)自动变速器

变速器是汽车传动系中最主要的部件之一,用于改变输出轴和输入轴传动比并传输动力。变速器功用是:①改变传动比,满足不同行驶条件对驱动力的需求,实现发动机与整车的最佳匹配;②实现倒车行驶;③中断动力传递,在发动机启动、保持怠速运转、换挡和停车等不需要动力输出时中断动力传递;④实现空挡。

汽车变速器按照操控方式可分为手动变速器和自动变速器两大类。在驾驶便利性的需求下,手动变速器的市场正逐步被自动变速车型替代。常见的自动变速器主要包含机械自动变速器(AMT)、液力自动变速器(AT)、机械无级自动变速器(CVT)和双离合自动变速器(DCT),各类自动变速器在设计构造和工作原理上都有明显区别。

DCT产品面世时间最晚,最大优势在于换挡平顺速度快,效率高且油耗低,但它的制造精度要求高、维修保养成本高,稳定性仍有待提高。目前DCT已成为主流自主品牌整车厂变速器研发主攻方向。

2013年我国自动变速器销量733万套,乘用车配套市场份额约为52%。其中AT具有529万套的市场规模,DCT和CVT市场规模维持在100万套左右。AMT多应用于低价车型,市场空间较小。近年来,在终端需求明显提升的背景下,自动挡份额逐步提升,至2016年中国汽车自动变速器渗透率达到40%,其中乘用车自动变速器的渗透率已达到60%。

目前,全球自动变速器供应商主要集中于爱信、采埃孚、加特可、博格华纳、格特拉克等。而中国大部分自动变速器市场被外资及合资企业占领,中国品牌企业所占市场份额较小。同时,中国品牌企业尚未完全掌握(AT、DCT)核心技术,部分核心零件仍依赖国外进口,已上市产品可靠性仍待提高,导致中国品牌企业市场竞争力不强。

(3)发动机正时系统

发动机正时系统通过控制气门的开闭时刻,准确地实现定时开启和关闭相应的进气门和排气门,使充足的新鲜空气得以及时进入气缸,废气得以及时排出气缸,从而保证发动机具有正常、良好的动力输出表现。该系统使汽车引擎保持低速高扭矩,并获得高速高功率。

正时系统的传动件分为正时链条和正时皮带两种。正时皮带在发动机中应用已久,技术成熟,成本较低,噪音较小,但需要定期检查和维护。随着造车技术水平和工业发展的不断进步,部分发动机的正时皮带已被发动机链条所替代,与传统的皮带驱动相比,链条驱动方式的传动可靠、耐久性好并且还可节省空间,整个系统由齿轮、链条和涨紧装置等部件组成。

根据数据,2015年中国可变气门正时系统的市场规模约为88.21亿元,主要由德国、日本和美国企业垄断,主要供应商包括电装、博格华纳、舍弗勒和爱信精机等。

4、国内汽车零部件行业发展趋势

(1)系统化

在汽车产业分工细化的背景下,为更好的应对激烈的市场竞争,整车厂从采购单个零部件逐步过渡到采购整个系统(汽车转向系统、汽车传动系统等),新的采购体制可以充分发挥整车厂、各级零部件供应商各自的专业优势,提高产品品质、缩短新产品开发周期。在供货的系统化趋势下,汽车零部件厂商需要不断扩大自身实力,形成研发、采购、生产、库存综合管理能力,促使汽车零部件厂商走向独立化、规模化发展的道路。

(2)平台化

目前国外汽车工业已经广泛采用平台化战略。平台化战略实际上是将汽车从单车型的开发转向系列化、多样化、共用化。平台战略的核心是提高零部件的通用化,尽最大可能实现零部件共享,即可以实现通用零部件更大规模的生产,以减少不断增多的车型数量和不断缩短的产品生命周期而导致的高昂开发成本。平台战略能够使降低成本与产品多样性取得很好的统一,通过实施平台战略既可满足客户多样化需求,又可达到一定规模效应从而批量降低单件成本。

(3)模块化

模块化就是将零部件和总成按其在汽车上的功能组合在一起,形成一个高度集中的、完整的功能单元,模块化设计思想贯穿在汽车的开发、工艺设计、采购和制造等环节的全过程之中。实现模块化,零部件供应商的角色将发生重大变化。模块化要求模块供应商具备系统模块的设计能力、制造能力和物流协调管理能力。由于模块化的出现,世界汽车业将会出现整车制造商与模块供应商在开发、制造、服务方面的紧密合作。世界汽车工业近来出现了―0.5‖级供应商的称谓,以区别于原来概念的一级供货商,这些规模大、能力强的零部件供应商具有模块化设计、开发、制造和服务等全方位功能,与整车厂之间的合作更加紧密。

(4)环保化

未来汽车产品将以环保为中心,在新型动力开发、原材料选用、汽车使用和报废等环节中充分体现汽车与环境的和谐。在新型动力开发上,研制技术领先的燃油系统,如高压喷油泵、高压喷油器、环保控制单元和装有压力传感器的燃油管等;在原材料选用上,立足于开发零部件的新型替代材料,使汽车零部件轻量化,以减少燃料的消耗;在材料再生利用上,重视汽车报废后零部件材料可再生利用,以减少污染。

(5)轻量化

轻量化是未来汽车重要的发展方向之一。而未来汽车的轻量化实际上就是零部件的轻量化。近年来,汽车铸件不断被密度较低的铝铸件取代,新一代汽车中钢铁等黑色金属用量将大幅度减少,而铝镁合金用量将显著增加。

参考观研天下发布《2018年中国汽车零部件行业分析报告-市场运营态势与发展前景预测》

经过100多年的发展,汽车产业现已步入产业成熟期,在美国、日本、德国、法国等西方发达国家的国民经济中处于支柱地位,但增速较为缓慢。相比而言,以中国、巴西、印度为代表的新兴经济体正处于经济的快速增长期,该等国家的人均汽车保有量较低、潜在需求量较大、人力成本较低,由此使得全球汽车工业逐步向新兴经济体转移。在前述背景下,国际汽车巨头以及本土整车厂商纷纷加大在新兴市场的产能投入,新兴国家汽车产业借此得以快速发展,并在全球汽车市场格局中占据重要地位。

我国汽车产业起步于上世纪50年代,经过多年发展,已形成较为完整的产业体系。进入二十一世纪以来,在全球分工和汽车制造业产业转移的历史机遇下,我国汽车产业实现了跨越式发展,已成为全球汽车工业体系的重要组成部分。2009年起,我国成为世界第一大汽车生产国,并持续保持全球汽车制造及消费中心的地位。

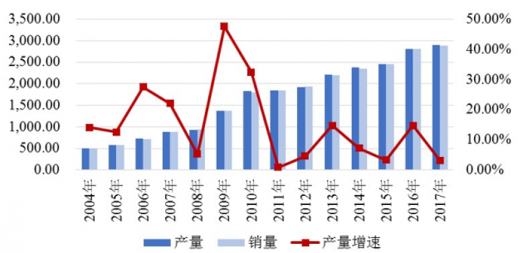

2004-2017年我国汽车销量变动情况

数据来源:中国汽车工业协会

2004年至2017年期间,我国汽车产量由507.05万辆增至2,901.54万辆,年均复合增长率达到14.36%。2009年至2010年间,我国汽车产量增幅较快,同比增幅分别为47.57%、32.44%。2011年开始,随着汽车产销量基数的扩大,我国汽车产量的增速有所回落,但其年均复合增长率仍高于国内GDP平均增速。总体而言,我国汽车产业持续发展,是推动国内经济增长的重要驱动力。

2、汽车零部件行业在汽车产业中的地位

汽车零部件作为支撑和影响汽车工业发展的核心环节,在―中国制造2025‖、汽车强国战略的新要求下,对构建汽车技术创新体系、推动汽车工业转型升级和可持续发展,将起到更加举足轻重的作用。

如下图所示,近年来我国汽车零部件的固定资产投资额占汽车工业固定资产投资额的比重超过70%且呈逐年上升趋势,汽车零部件行业在整个汽车产业链中占据了越来越重要的地位。

汽车零部件制造业在汽车工业中的固定资产投资额占比变化情况(单位:亿元)

数据来源:公开数据整理

根据资料显示,在全球汽车工业价值链中,零部件产业的价值超过50%,在发达国家,汽车零部件产值一般是整车的1.7倍。2015年度,我国汽车零部件行业主营业务收入3.2万亿元,占整个汽车工业主营业务收入的比重为44%。相比发达国家,我国汽车零部件占整个汽车产业的比重仍有进一步提升的空间。汽车行业广阔的市场空间为我国汽车零部件企业的发展提供了有利的保障。

3、汽车零部件细分行业发展概况

汽车零部件包括汽车热交换系统类、汽车传动系统类、汽车引擎系统类等,各类系统包含的零部件门类繁多。公司具有代表性的产品品类包括汽车空调压缩机零部件(属于热交换系统)、自动变速器零部件(属于传动系统)、发动机正时系统零部件(属于引擎系统),其对应细分行业市场发展情况具体如下:

(1)汽车空调压缩机

汽车空调压缩机是汽车空调制冷系统的核心部件,起着压缩和输送制冷剂蒸汽的作用。空调压缩机的分类主要有斜盘式、旋叶式和涡旋式,其中斜盘式压缩机成本低、效率高,被大多数供应商所采用;旋叶式压缩机因其体积和重量小,易于在狭小的发动机舱内进行布置,同时具有噪声低、振动小等优点而用于微型车上;涡旋式压缩机体积小、做功大,但其制造精度要求比一般压缩机高,维修成本较高。

数据显示,截止2014年三季度,我国汽车空调行业市场规模约为1,510万台。根据预测,2016-2025年间,全球汽车热系统行业复合增速大约在3.4%,而中国的汽车空调行业增速将达到6%。

新能源汽车是近两年增速最快的领域,由于驱动电机完全或部分取代了发动机,因此电动车无法采用发动机驱动空调压缩机,而只能采用电动压缩机。近两年新能源汽车的爆发式增长带动电动压缩机进入了快速发展期。

随着马勒和贝洱整合,德尔福、伟世通相继出售热交换系统业务,全球汽车空调领域形成了四大巨头,分别为Denso(日本电装)、Valeo(法雷奥)、Hanon(汉拿空调)、Mahle(马勒贝洱),四大巨头占据了50%以上的份额。

目前本土车用空调压缩机企业仍居劣势,大部分整车配套市场掌握在外资公司手中。虽然中国生产的汽车空调压缩机已经具备相当水平,但在设计能力方面,与国外先进企业还存在一定的差距。

(2)自动变速器

变速器是汽车传动系中最主要的部件之一,用于改变输出轴和输入轴传动比并传输动力。变速器功用是:①改变传动比,满足不同行驶条件对驱动力的需求,实现发动机与整车的最佳匹配;②实现倒车行驶;③中断动力传递,在发动机启动、保持怠速运转、换挡和停车等不需要动力输出时中断动力传递;④实现空挡。

汽车变速器按照操控方式可分为手动变速器和自动变速器两大类。在驾驶便利性的需求下,手动变速器的市场正逐步被自动变速车型替代。常见的自动变速器主要包含机械自动变速器(AMT)、液力自动变速器(AT)、机械无级自动变速器(CVT)和双离合自动变速器(DCT),各类自动变速器在设计构造和工作原理上都有明显区别。

DCT产品面世时间最晚,最大优势在于换挡平顺速度快,效率高且油耗低,但它的制造精度要求高、维修保养成本高,稳定性仍有待提高。目前DCT已成为主流自主品牌整车厂变速器研发主攻方向。

2013年我国自动变速器销量733万套,乘用车配套市场份额约为52%。其中AT具有529万套的市场规模,DCT和CVT市场规模维持在100万套左右。AMT多应用于低价车型,市场空间较小。近年来,在终端需求明显提升的背景下,自动挡份额逐步提升,至2016年中国汽车自动变速器渗透率达到40%,其中乘用车自动变速器的渗透率已达到60%。

目前,全球自动变速器供应商主要集中于爱信、采埃孚、加特可、博格华纳、格特拉克等。而中国大部分自动变速器市场被外资及合资企业占领,中国品牌企业所占市场份额较小。同时,中国品牌企业尚未完全掌握(AT、DCT)核心技术,部分核心零件仍依赖国外进口,已上市产品可靠性仍待提高,导致中国品牌企业市场竞争力不强。

(3)发动机正时系统

发动机正时系统通过控制气门的开闭时刻,准确地实现定时开启和关闭相应的进气门和排气门,使充足的新鲜空气得以及时进入气缸,废气得以及时排出气缸,从而保证发动机具有正常、良好的动力输出表现。该系统使汽车引擎保持低速高扭矩,并获得高速高功率。

正时系统的传动件分为正时链条和正时皮带两种。正时皮带在发动机中应用已久,技术成熟,成本较低,噪音较小,但需要定期检查和维护。随着造车技术水平和工业发展的不断进步,部分发动机的正时皮带已被发动机链条所替代,与传统的皮带驱动相比,链条驱动方式的传动可靠、耐久性好并且还可节省空间,整个系统由齿轮、链条和涨紧装置等部件组成。

根据数据,2015年中国可变气门正时系统的市场规模约为88.21亿元,主要由德国、日本和美国企业垄断,主要供应商包括电装、博格华纳、舍弗勒和爱信精机等。

4、国内汽车零部件行业发展趋势

(1)系统化

在汽车产业分工细化的背景下,为更好的应对激烈的市场竞争,整车厂从采购单个零部件逐步过渡到采购整个系统(汽车转向系统、汽车传动系统等),新的采购体制可以充分发挥整车厂、各级零部件供应商各自的专业优势,提高产品品质、缩短新产品开发周期。在供货的系统化趋势下,汽车零部件厂商需要不断扩大自身实力,形成研发、采购、生产、库存综合管理能力,促使汽车零部件厂商走向独立化、规模化发展的道路。

(2)平台化

目前国外汽车工业已经广泛采用平台化战略。平台化战略实际上是将汽车从单车型的开发转向系列化、多样化、共用化。平台战略的核心是提高零部件的通用化,尽最大可能实现零部件共享,即可以实现通用零部件更大规模的生产,以减少不断增多的车型数量和不断缩短的产品生命周期而导致的高昂开发成本。平台战略能够使降低成本与产品多样性取得很好的统一,通过实施平台战略既可满足客户多样化需求,又可达到一定规模效应从而批量降低单件成本。

(3)模块化

模块化就是将零部件和总成按其在汽车上的功能组合在一起,形成一个高度集中的、完整的功能单元,模块化设计思想贯穿在汽车的开发、工艺设计、采购和制造等环节的全过程之中。实现模块化,零部件供应商的角色将发生重大变化。模块化要求模块供应商具备系统模块的设计能力、制造能力和物流协调管理能力。由于模块化的出现,世界汽车业将会出现整车制造商与模块供应商在开发、制造、服务方面的紧密合作。世界汽车工业近来出现了―0.5‖级供应商的称谓,以区别于原来概念的一级供货商,这些规模大、能力强的零部件供应商具有模块化设计、开发、制造和服务等全方位功能,与整车厂之间的合作更加紧密。

(4)环保化

未来汽车产品将以环保为中心,在新型动力开发、原材料选用、汽车使用和报废等环节中充分体现汽车与环境的和谐。在新型动力开发上,研制技术领先的燃油系统,如高压喷油泵、高压喷油器、环保控制单元和装有压力传感器的燃油管等;在原材料选用上,立足于开发零部件的新型替代材料,使汽车零部件轻量化,以减少燃料的消耗;在材料再生利用上,重视汽车报废后零部件材料可再生利用,以减少污染。

(5)轻量化

轻量化是未来汽车重要的发展方向之一。而未来汽车的轻量化实际上就是零部件的轻量化。近年来,汽车铸件不断被密度较低的铝铸件取代,新一代汽车中钢铁等黑色金属用量将大幅度减少,而铝镁合金用量将显著增加。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。