参考观研天下发布《2018年中国电动自行车行业分析报告-市场深度调研与投资前景研究》

(一)电动自行车概述电动自行车是以车载蓄电池作为辅助能源,具有脚踏骑行能力,能实现电助动或/ 和电驱动功能的两轮自行车。

电动自行车一般由电气系统、操纵系统、装饰件部分、车体件部分、随车附件组成。电气系统主要由电机、控制器、蓄电池、转换器、闪光器、灯具、喇叭、主线束等组成;操纵系统由调速把、制动把、制动拉线、制动器、开关等组成;装饰件部分主要包括车身覆盖件和后尾箱等;车体件部分主要包括车架、前叉、方向把、后平叉、后衣架、鞍座、后减震等专用件和电动自行车专用标准部件(如中轴、曲柄脚踏、飞轮、链条、调链器等);随车附件由充电器、保险杠、后视镜等组成。电动车 为核心的部件为车架、蓄电池、电机、控制器、充电器。

(二)行业发展现状

自改革开放以来,电动自行车是我国具有特色的原始性创新产品之一,是一个绿色环保、贴近民生、拥有高度自主产权的民族产业,具有很大的发展空间。自第一辆轻型电动车在1995年问世到现在,电动自行车已经成为我国居民短途出行的重要交通工具。

我国是世界上最大的电动自行车生产、消费和出口国。电动自行车行业的发展经历了起步阶段、初步规模化阶段、高速发展阶段与成熟阶段四个阶段。

(1)起步阶段(1995 年-2000 年)

电动自行车的起步阶段为早期实验性生产阶段,时间大概为 1995 年至 2000 年。这个阶段的特点主要是对电动自行车的电器四大件(电机、蓄电池、充电器和控制器)关键技术的摸索研究。在生产研发方面,生产企业自发的汇集信息、跟踪技术、组织市场观察,并进行小批量的市场试用投放,使得电动自行车开始进入了消费者的视野。在技术层面,早期的电动自行车新电池充电一次只能行驶大约 30 公里,电池寿命短,电机大输出转矩仅 14-18N.M,爬坡能力差,容易磨损。在市场方面,行业处于培育阶段,进入市场的厂家和商家不多。

(2)初步规模化阶段(2000 年-2004 年)

2000年起,电动自行车进入初步规模化阶段。这个阶段,随着关键技术的突破和整车性能的提升,电动自行车成为了摩托车的替代产品和自行车的升级换代产品,它的快捷、环保、方便和廉价激发了市场对它的消费需求,大受消费者欢迎。此外,一些新的企业投资加入进行初步规模化运作,行业的产能开始扩展。2004 年,电动自行车行业的总产量达到 676 万辆。同时,该阶段初步形成了江苏、天津、浙江为代表的三大产业聚集地。天津板块凭借其发达的自行车产业切入电动自行车行业,主要生产简易款的电动自行车;江苏、浙江板块凭借摩托车产业的配套集群优势,切入电动自行车行业,主要生产豪华款的电动自行车,行业内的“南豪华、北简易”格局也在这个阶段形成。

(3)高速发展阶段(2004年-2013年)

《中华人民共和国道路交通安全法》于 2004 年将电动自行车确定为非机动车的合法车型,电动自行车得以更广泛地应用,自此中国电动自行车行业进入高速发展的阶段。在技术层面,全行业的技术水平获得大幅提高,电机从单一的有刷有齿电机发展到无刷高效电机成为主流,蓄电池的寿命和容量获得大幅提高,充电器和控制器也不断改进突破,电动自行车的爬坡、载重、续航能力等性能显著增强。在市场方面,电动自行车产品逐渐在消费者中普及,成为全民短途出行的主要工具之一;行业内也出现了一批全国性品牌,同时大量的小品牌也凭借低价优势获取区域市场。在生产方面,天津、江苏、浙江三地成为电动自行车的主要生产区,并形成了集物流、配套、研发、制造为基础的三大辐射中心,产业聚集优势明显。

(4)成熟阶段(2014 年至今)

电动自行车行业二十年的高速发展,使我国成为了世界上 大的电动自行车生产、消费和出口国。近年,受经济增速放缓、产业结构调整的影响,电动自行车行业的发展速度开始放缓,并步入成熟阶段。成熟阶段的主要特点是竞争激烈,产业集中度开始提高,众多不具有竞争力的品牌和生产厂商逐步退出。此外,随着消费升级的趋势及消费者群体与喜好的转变,电动自行车厂商越发需要创造多元化的产品、完善的售后服务体系及鲜明的品牌形象满足消费者的需求,行业内排名领先的公司方能够以其创新能力及规模优势在未来竞争中获得更强的竞争优势。

随着我国电动自行车行业的稳步发展,其保有量稳步增长。根据数据显示,到目前为止我国电动自行车保有量约2亿辆,截止到2018年1-4月我国电动自行车产量为799.32万辆,比2017年同期增长8.62%。

近年来我国电动自行车社会保有量(亿量)

数据来源:国家自行车电动自行车质量监督检验中心,观研天下整理

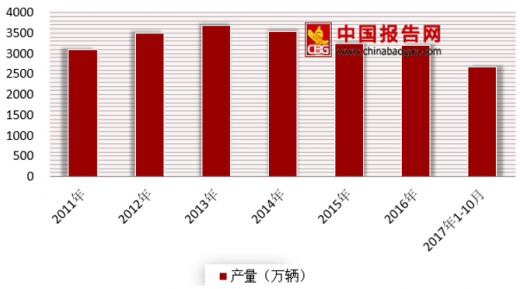

随着行业的逐渐成熟,行业开始进入整合发展时期,在2014-2016年我国电动自行车产量有所下降,到2017年行业产量才开始整体回暖。数据显示,2017年1-10月我国电动自行车产量为2683万辆,比2016年同期增长1.47%,可见从2017年开始我国市场由整合时期过渡到了稳定发展的时期。

电动自行车年度产量(万辆)

数据来源:中国自行车行业协会、国家统计局,观研天下整理

三、行业市场竞争格局我国自行车行业发展到现在,其市场规模在全球市场上处于领先地位。现阶段我国电动自已经成为市场化程度高、竞争激烈的行业,呈现两强争霸、地区分布散的市场格局。电动自行车生产企业在规模、盈利能力、竞争力和市场影响力上逐渐拉开了距离,层次化明显。

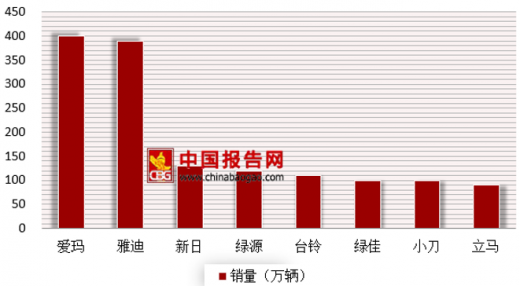

根据数据显示,2016 年全年电动自行车销量300万台以上的仅有两家,分别为爱玛科技和雅迪控股,行业第三名和前两名相差较大。销量排名前十的品牌销量占比达到了总销量的43%,排名前五的品牌总销量占比达到了 33%。到2017年也只有爱玛科技和雅迪控股全年电动自行车销量在350万台以上,其中艾玛科技2017年销量在390万辆之间,雅迪控股在在400万辆之间。

2017年品牌电动车整体销量情况(万辆)

数据来源:公开数据整理

目前我国电动自行车行业市场竞争激烈,其主要企业情况:雅迪控股(01585.HK):于1997年成立,其主要从事电动自行车的研发、生产与销售,并于2016年5月19日在香港证券交易所上市。雅迪电动车是雅迪控股旗下电动自行车品牌。2017年雅迪控股营业收入为78.50亿元,净利润为4.05亿元。

新日股份(603787.SH):2007年成立,主要从事电动自行车的研发、生产与销售,2017年4月27日在上海证券交易所上市。目前拥有无锡、天津、湖北、广东等多个生产基地。2017新日股份年营业收入为26.96亿元,净利润为0.73亿元。

浙江绿源:于1997年成立,主要从事电动自行车研发、制造、销售与服务,目前在浙江、浙江、山东、广东、江苏、福建和越南地区拥有整车基地等。

台铃车业:于2004年成立,主要从事新能源交通工具研发、制造、销售和服务,其在深圳、东莞、无锡、天津地区拥有四大生产基地。

预计未来行业市场随着竞争的进一步加剧,电动自行车市场中只有深入理解消费者需求、能够提供创新独特产品、售后服务及时的生产厂商才能发掘出新的利润增长点,形成较为明显的竞争优势。

四、发展趋势

(1)我国电动自行车行业还有较大的市场增长空间

作为重要的民生交通工具,电动自行车用于居民日常代步和休闲娱乐。伴随城镇化进程的不断推动和人民生活水平的不断上升,人们对交通工具和出行方式也提出了更适宜的要求,而电动自行车因其经济、节能和便捷而深受欢迎。另一方面,城镇化和经济发展带来城市人口和机动车数量激增,交通拥堵、城市环境污染等问题越来越突出。近几年电动自行车迅猛发展,有效缓解了短程出行的交通压力,符合和谐有序现代交通体系的发展趋势,电动自行车行业受到了政府的广泛关注和大力支持。根据数据显示,2017年我国电动自行车的保有量近3亿辆,并不断地增长,因此行业的发展空间前景广阔

(2)消费升级趋势下产品个性化程度提升,使用功能和结构设计趋于完善,驾驶体验增强

目前,中国正处于消费升级大潮,以智能手机为代表的新事物从本质上改变了人们的生活,交通、通讯、文化、娱乐等多产业均飞速发展,消费者的消费意识被唤醒,对产品的要求显著提高。在交通领域,电动自行车因其环保、便捷的特性迅速取代传统自行车成为短途出行的主流方式,随着电动自行车市场趋于饱和,消费者已由早期的产品需求,不断向品质、功能、个性、体验需求转变。

为顺应消费者需求的转型和消费心智的升级,电动自行车制造商未来将着力解决消费者的痛点,摒弃体验较差的传统低端车型,大力发展以智能化、高端化和个性化为代表的新一代高端车型,提升产品竞争力和品牌形象。

(3)电动自行车市场集中度进一步提升,创新能力成为企业核心竞争力

目前电动自行车行业已经进入成熟期,市场较为规范,依靠同质化的产品来获取市场份额的时代已经一去不复返,行业内部变革向纵深演进,以产品创新为核心的品牌发展道路成为行业主旋律。

2018 年《新国标》的颁布是电动自行车行业供给侧结构性改革和提高自行车行业附加值的抓手,该规范的实施将进一步加速市场分化,使得行业呈现强者愈强,弱者愈弱的“马太效应”,随着一部分不合规的企业淘汰出局和新技术的采用,产业集中度将进一步提升,产品价值也会随之提高。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。