参考观研天下发布《2018年中国汽车消费贷款行业分析报告-市场深度分析与发展趋势预测》

1.影响行业发展的有利因素

(1)国家政策大力支持

汽车产业为国家支柱产业,对国民经济发展具有重要的推动作用,其上游涉及钢铁、橡胶、石化、电子等行业,下游涉及保险、金融、销售、服务等行业。国家相继出台了一系列政策鼓励和支持汽车及零部件行业的发展。2009年3月,国家发展和改革委员会发布《汽车产业调整和振兴规划》,其中明确指出,为应对国际金融危机的影响,稳定汽车消费,加快结构调整,增强自主创新能力,推动产业升级,我国将以坚持扩大内需、坚持结构调整、坚持自主创新、坚持产业升级作为基本原则,推动我国汽车产业实现持续、健康、稳定发展;2013年1月,工业和信息化部发布的《关于加快推进重点行业企业兼并重组的指导意见》中针对汽车行业提出推动整车企业横向兼并重组、推动零部件企业兼并重组、支持大型汽车企业通过兼并重组向服务领域延伸、支持参与全球资源整合与经营四大思路,明确支持零部件骨干企业通过兼并重组扩大规模,与整车生产企业建立长期战略合作关系,发展战略联盟,实现专业化分工和协作化生产;鼓励汽车企业“走出去”,把握时机开展跨国并购,在全球范围内优化资源配置,发展并完善全球生产和服务网络,提升国际化经营能力,增强国际竞争力。

(2)国际市场及国内市场对汽车长期稳定的需求

从全球市场来看,新兴工业化国家的汽车普及仍将成为全球汽车产销量和保有量增长的持续动力,随着汽车产业链向新兴工业化国家转移,以及零部件采购的全球化,我国汽车零部件出口将保持快速增长。

从国内市场来看,国内二三线地区汽车保有率水平仍存在提升空间,同时,改革开放以来,我国国民经济持续快速增长,综合国力显著增强,人民生活水平和消费水平不断提高,而汽车行业的发展速度和水平很大程度上依赖于国家和地区的经济发展速度。随着中国经济发展和居民收入水平提升,一线地区的换车需求及二三线地区的汽车普及需求,国内汽车产业仍将保持长期稳定的需求。

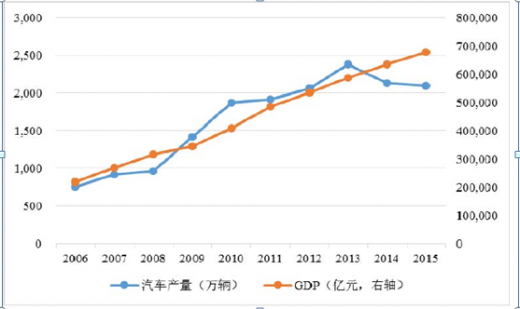

2006年至2015年中国汽车产量与GDP走势对比情况如下图所示:

由上图可见,中国汽车产量随着GDP的逐年上升而快速增长。我国《国民经济和社会发展第十三个五年规划纲要》指出,“十三五”时期是全面建成小康社会决胜阶段,在提高发展平衡性、包容性、可持续性基础上,到2020年国内生产总值和城乡居民人均收入比2010年翻一番,主要经济指标平衡协调,发展质量和效益明显提高。因此,国民经济的发展、居民消费水平的提高、城市化进程的推进以及道路状况的不断改善仍将推动国内汽车产销量和保有量的持续增长,从而为汽车零部件企业带来广阔的国内市场空间。

(3)产业转移及采购全球化带来发展契机伴随着全球经济一体化,全球劳动密集型产业由发达国家或地区向发展中国家或地区转移的速度明显加快。由于汽车零部件产业具有技术密集和劳动密集的特点,国外整车厂商为降低生产成本纷纷采取整车生产全球分工协作战略和零部件采购全球化战略,加之国内汽车零部件制造工艺和技术水平的提高,近年来国内汽车零部件供应商来自于国外整车厂商的订单持续上升,使得其经营规模和利润水平受海外市场需求扩大的影响而迅速增长。

(4)行业整体技术水平提高,国际市场地位逐步提升

由于国内企业通过不断引进和自主研发并加强生产管理,提高了汽车零部件制造工艺和技术水平,部分企业的产品质量及性能已经具备国际竞争力,广泛应用于国内外汽车生产中;部分企业凭借多年积累的设计开发经验及技术创新能力,已拥有同国际整车制造商同步开发的实力,成功跻身于国际汽车零部件供应链体系,其产品与服务逐渐获得更多国际客户的认可,进一步提升了我国零部件生产企业在国际市场中的行业地位。

2.影响行业发展的不利因素

(1)我国汽车零部件产业集中度相对较低

我国汽车零部件行业的规模和产值虽然较大,但由于地方政府、主管部门、生产企业自成体系,缺乏协调沟通机制,造成投资分散重复,没有形成有较强竞争力的大型骨干零部件企业,也未形成按专业化分工、分层次合理配套的产业结构,难以充分体现行业规模效益。这一市场竞争格局导致整车厂商在商业谈判中处于相对优势地位,而汽车零部件行业的议价能力相对较弱。

目前全球汽车零部件供应趋于集中;随着产业结构调整,国内零部件行业的集中度也在逐步提高,零部件供应商集团化发展的趋势日渐明朗。

(2)自主品牌零部件企业普遍资金实力较弱

我国汽车零部件产业集中度相对较低,据国家统计局数据,截至2014年,国内汽车制造业规模以上工业企业为13,457家(主要为汽车零部件及配件制造企业)。相比全球汽车零部件巨头,国内具有强竞争力的大型骨干零部件企业较少,尤其是自主品牌企业普遍规模较小,目前国内的自主品牌中的优势企业往往面临现有产能和资金的制约,资金实力较弱对零部件企业长期发展形成制约。

(3)关键零部件核心技术尚不成熟,与国际技术水平存在差

关键零部件的核心技术多数为国外大型汽车零部件公司拥有,国内生产一般采取合资方式。因此国内零部件企业在关键零部件技术创新方面还不能完全独立自主,一定程度上影响了关键零部件辅助零件的创新和开发,制约了零部件企业技术水平的提高。

资料来源:公开资料,中国报告网整理,转载请注明出处(YS)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。