商用车是在设计和技术特征上用于运送人员和货物的汽车,并且可以牵引挂车。商用车分为客车、货车、半挂牵引车、客车非完整车辆和货车非完整车辆。

从不同客车车型来看,2020年3月,在销量最大的轻型客车销量为2.6万辆,大型客车和中型客车销量分别为0.3万辆和0.2万辆;轻型货车销量为17.3万辆,大型客车和中型客车销量分别为12万辆和1.3万辆,微型货车销量5万辆。

在自主品牌商用车销售方面,东风集团以60.7万辆的销量排名第一;上汽和北汽紧随其后,自主品牌商用车销量分别为56.9万辆和54.3万辆;另外,排名第四的长安汽车自主品牌商用车销量也维持在50万辆以上水平。

以上数据参考资料《2020年中国商用车市场分析报告-产业规模现状与发展趋势分析》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

我国商用车分类及内容

| 分类 |

内容简介 |

| 客车 |

在设计和技术特征上用于载运乘客及其随身行李的商用车辆,包括驾驶员座位在内位数超过9座。在客车细分类中,新分类是按照车身长度、用途和燃料类型进行细分类,因此统计信息更加详细;也可以按照旧分类中的大、中、轻型客车的划分标准进行归类 |

| 货车 |

一种主要为载运货物而设计和装备的商用车辆,它是否牵引一挂车均可。货车的细分是按照总质量、用途和燃料类型进行细分的 |

| 半挂牵引车 |

装备有特殊装置用于牵挂半挂车的商用车辆 |

| 客车非完整车辆和货车非完整车辆 |

分别指客车底盘和货车底盘,客车非完整车辆按照长度进行细 |

数据来源:公开资料整理

从不同客车车型来看,2020年3月,在销量最大的轻型客车销量为2.6万辆,大型客车和中型客车销量分别为0.3万辆和0.2万辆;轻型货车销量为17.3万辆,大型客车和中型客车销量分别为12万辆和1.3万辆,微型货车销量5万辆。

2020年3月中国商用车中客车、货车销量情况

数据来源:中汽协

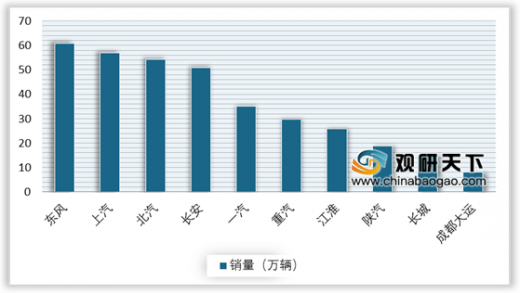

在自主品牌商用车销售方面,东风集团以60.7万辆的销量排名第一;上汽和北汽紧随其后,自主品牌商用车销量分别为56.9万辆和54.3万辆;另外,排名第四的长安汽车自主品牌商用车销量也维持在50万辆以上水平。

2019年中国自主品牌商用车销量TOP10统计情况

数据来源:中汽协(WYD)

以上数据参考资料《2020年中国商用车市场分析报告-产业规模现状与发展趋势分析》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。