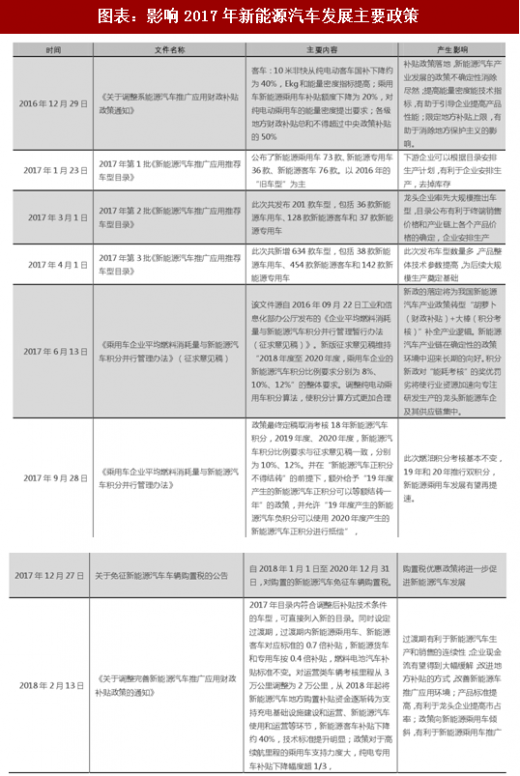

一、政策:多项新能源车相关政策推出

2017年的国补政策,在2016年底正式公布,而第一批推荐目彔在1月下旬发布,因此影响了1月份新能源乘用车的销量,由于2017年补贴政策中客车补贴额度下降较多,因此一季度新能源客车销量比较低迷。2018年的国补政策直至2018年2月公布,在一定程度上影响了2017年4季度新能源车的销量。此外,双积分政策的落地,对新能源车发展具有重要意义。图表:影响2017年新能源汽车发展主要政策

图表来源:公开资料整理

二、盈利预测

参考观研天下发布《2018年中国新能源乘用车市场分析报告-行业运营态势与发展趋势研究》

纵观2017年新能源汽车指数的走势,与政策释放的节奏和行业产销数据高度相关,充分说明新能源汽车行业是对政策有较高敏感度的行业。整车企业中比较具备代表性的宇通客车,在一定程度上与新能源汽车指数一样,对政策较敏感,但表现优于新能源汽车指数,充分体现龙头企业的竞争力。

图表:宇通客车股价走势

图表来源:公开资料整理

随着补贴额度的下滑,新能源车市场化的程度将进一步提高,龙头企业的优势将更加明显,地方保护的情况也将进一步好转。客车领域,强烈推荐市占率不断提升,产品优势明显,海外出口增长的龙头企业宇通客车;乘用车领域,强烈推荐在传统车和新能源车布局完善的上汽集团和广汽集团。

图表:整车板块主要上市公司盈利预测及投资评级

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。