一、整车行业竞争加剧,成本控制要求零部件国产化进程加快

自主品牌整车崛起一方面能够给内资零部件企业带来向上的发展空间,另一方面也对合资品牌整车的利润空间造成挤压。国内整车行业竞争加剧,合资品牌被迫寻求更低成本的供应链合作方,因此汽车核心零部件国产化势在必行。我国如果能诞生自动变速箱行业的领军企业,就能够打破国际巨头的垄断格局,深入更多合资品牌整车的配套供应体系。

全球汽车制造基地正逐步向中国转移,各大国际巨头纷纷瞄准中国市场,国际产业链布局与国内产业转型需求形成有效共振。整车国产化带动汽车零部件采购本土化,为国内汽车零部件产业链的培育带来了良好的机遇。

国内自动变速箱企业区域分布相对集中,生产工厂的区位选择以客户分布为依据。我国在东北、京津、长三角、珠三角、华中、西南等六大地区形成汽车产业集群,因此国内自动变速箱企业主要分布华东、华南、华北和中南地区,山东、广东、江西等地自动变速箱企业产能规模较大。

目前国内独立的第三方自动变速箱企业屈指可数,万里扬、盛瑞传动等在市场上具有一定竞争优势。在地理位置上,万里扬处于长三角汽车产业群,区域内自动变速箱企业众多,竞争较为激烈,但外资品牌垄断效应不太明显,为培育国内独立的第三方自动变速箱企业提供良机。盛瑞传动靠近京津地区,区域内大众变速器、现代派沃泰等占据绝大部分市场份额,内资品牌发展相对较困难。

二、企业产能布局紧锣密鼓,国内自动变速箱市场空间超千亿

1、自主品牌自动变速箱产能布局提速

根据我们草根调研及自动变速器网站公布的数据,自主企业自动变速箱现有产能及规划产能如下:

AT方面:主要有哈尔滨东安、湖南吉盛、华泰欧意德、山东盛瑞传动等,其现有和规划产能分别为10/30万、30/60万、10/100万、25/55万;

DCT方面:主要有上汽、一汽、重庆青山(长安)、安徽星瑞(江淮)、比亚迪、广汽乘用车、长城汽车、吉利汽车等。除了上汽、长城与比亚迪已投产并形成一定的产能外,其他几家多还处于开发或小批量爬坡阶段。目前产能情况是上汽60 万、吉利60万、长城50万、比亚迪30万、江淮10万;

CVT方面:万里扬(奇瑞精机)、江麓容大、上汽是现有和未来将要投产的三家厂商,其中前两家的产品已经正式投产上市,整体现有产能为25万台。此外银亿股份收购比利时邦奇,目前产能75万;

参考观研天下发布《2018-2023年中国自动变速箱行业市场需求现状分析与投资发展趋势研究报告》

AMT方面:重庆青山、上汽变速器、湖南中德是现有纯中资的厂商,现有产能约为10万台。

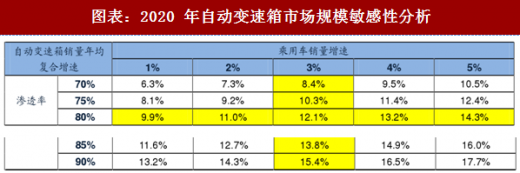

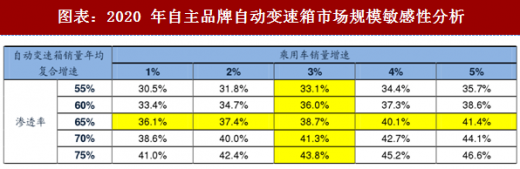

2、自动变速箱市场规模敏感性分析

我们对2020年国内自动变速箱的市场规模进行敏感性测试分析。

核心假设条件1:受汽车销售区域由东部地区向中西部转移以及自主品牌销量快速增长影响,终端销量保险数据显示16年自主品牌车型销量占比为39.8%,17年自主品牌销量占比达到41.0%。考虑到销售区域转移的趋势仍将持续、自主品牌销量有望维持高位,加之自主品牌新能源车型销量增长,我们估计到2020年自主品牌车型销量占比有望达到48%;

核心假设条件2:根据交强险数据,17年自动变速箱在自主品牌整车的渗透率为 39.0%,较16年的25.4%提高13.7个百分点。受消费升级及混动化趋势影响以及有效供给能力的逐步释放,未来五年自主品牌乘用车中自动挡的装备率有望快速提升,我们估计2020年自动变速箱在自主品牌车型中的渗透率有望达到65%;

核心假设条件3:15-17年合资品牌中自动变速箱的渗透率分别为75.1%、79.7%、85.7%,配套率增长迅速,我们估计2020年合资品牌中自动变速箱的渗透率为95%。

在上述核心假设条件下,2020年我国乘用车市场上自动变速箱的渗透率将超过 80%(对比2016年乘用车自动变速箱渗透率为58.5%),市场规模将超过2000万台,目前自动变速箱的平均价格在1万元/台左右,假设届时价格下降20%,对应市场空间将约为1800亿元。自动变速箱在自主品牌中的上量更加迅速,在2020年自主品牌份额为48%、自动变速箱的市占率为65%的假设下,17-20年自动变速箱在自主品牌中的配套量年均复合增速达到38.7%。

综上,国内变速箱自动化将是大势所趋,市场空间巨大。但也可以看到,国内自动变速箱产能无法满足整车需求以及外资垄断是现阶段面临的主要矛盾。核心零部件走强是自主品牌走强的必要条件之一,自动变速箱国产化趋势渐明,内资自动变速箱供应商应主动抓住这一机遇,争取能够诞生与国际巨头相抗衡的独立第三方自主零部件领先企业。

综上,国内变速箱自动化将是大势所趋,市场空间巨大。但也可以看到,国内自动变速箱产能无法满足整车需求以及外资垄断是现阶段面临的主要矛盾。核心零部件走强是自主品牌走强的必要条件之一,自动变速箱国产化趋势渐明,内资自动变速箱供应商应主动抓住这一机遇,争取能够诞生与国际巨头相抗衡的独立第三方自主零部件领先企业。

自主品牌整车崛起一方面能够给内资零部件企业带来向上的发展空间,另一方面也对合资品牌整车的利润空间造成挤压。国内整车行业竞争加剧,合资品牌被迫寻求更低成本的供应链合作方,因此汽车核心零部件国产化势在必行。我国如果能诞生自动变速箱行业的领军企业,就能够打破国际巨头的垄断格局,深入更多合资品牌整车的配套供应体系。

图表:国内自动变速箱产能格局分布情况

国内自动变速箱企业区域分布相对集中,生产工厂的区位选择以客户分布为依据。我国在东北、京津、长三角、珠三角、华中、西南等六大地区形成汽车产业集群,因此国内自动变速箱企业主要分布华东、华南、华北和中南地区,山东、广东、江西等地自动变速箱企业产能规模较大。

目前国内独立的第三方自动变速箱企业屈指可数,万里扬、盛瑞传动等在市场上具有一定竞争优势。在地理位置上,万里扬处于长三角汽车产业群,区域内自动变速箱企业众多,竞争较为激烈,但外资品牌垄断效应不太明显,为培育国内独立的第三方自动变速箱企业提供良机。盛瑞传动靠近京津地区,区域内大众变速器、现代派沃泰等占据绝大部分市场份额,内资品牌发展相对较困难。

二、企业产能布局紧锣密鼓,国内自动变速箱市场空间超千亿

1、自主品牌自动变速箱产能布局提速

根据我们草根调研及自动变速器网站公布的数据,自主企业自动变速箱现有产能及规划产能如下:

AT方面:主要有哈尔滨东安、湖南吉盛、华泰欧意德、山东盛瑞传动等,其现有和规划产能分别为10/30万、30/60万、10/100万、25/55万;

DCT方面:主要有上汽、一汽、重庆青山(长安)、安徽星瑞(江淮)、比亚迪、广汽乘用车、长城汽车、吉利汽车等。除了上汽、长城与比亚迪已投产并形成一定的产能外,其他几家多还处于开发或小批量爬坡阶段。目前产能情况是上汽60 万、吉利60万、长城50万、比亚迪30万、江淮10万;

CVT方面:万里扬(奇瑞精机)、江麓容大、上汽是现有和未来将要投产的三家厂商,其中前两家的产品已经正式投产上市,整体现有产能为25万台。此外银亿股份收购比利时邦奇,目前产能75万;

参考观研天下发布《2018-2023年中国自动变速箱行业市场需求现状分析与投资发展趋势研究报告》

AMT方面:重庆青山、上汽变速器、湖南中德是现有纯中资的厂商,现有产能约为10万台。

图表:国内自主品牌自动变速箱产能规划情况

2、自动变速箱市场规模敏感性分析

我们对2020年国内自动变速箱的市场规模进行敏感性测试分析。

核心假设条件1:受汽车销售区域由东部地区向中西部转移以及自主品牌销量快速增长影响,终端销量保险数据显示16年自主品牌车型销量占比为39.8%,17年自主品牌销量占比达到41.0%。考虑到销售区域转移的趋势仍将持续、自主品牌销量有望维持高位,加之自主品牌新能源车型销量增长,我们估计到2020年自主品牌车型销量占比有望达到48%;

核心假设条件2:根据交强险数据,17年自动变速箱在自主品牌整车的渗透率为 39.0%,较16年的25.4%提高13.7个百分点。受消费升级及混动化趋势影响以及有效供给能力的逐步释放,未来五年自主品牌乘用车中自动挡的装备率有望快速提升,我们估计2020年自动变速箱在自主品牌车型中的渗透率有望达到65%;

核心假设条件3:15-17年合资品牌中自动变速箱的渗透率分别为75.1%、79.7%、85.7%,配套率增长迅速,我们估计2020年合资品牌中自动变速箱的渗透率为95%。

在上述核心假设条件下,2020年我国乘用车市场上自动变速箱的渗透率将超过 80%(对比2016年乘用车自动变速箱渗透率为58.5%),市场规模将超过2000万台,目前自动变速箱的平均价格在1万元/台左右,假设届时价格下降20%,对应市场空间将约为1800亿元。自动变速箱在自主品牌中的上量更加迅速,在2020年自主品牌份额为48%、自动变速箱的市占率为65%的假设下,17-20年自动变速箱在自主品牌中的配套量年均复合增速达到38.7%。

图表:2020 年自动变速箱市场规模敏感性分析

图表:2020 年自主品牌自动变速箱市场规模敏感性分析

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。