零部件不断通过兼并与收购做大做强。国内众多企业通过内生发展与外延并购相结合的方式,驱动公司产品技术的创新与市场份额的扩大。单车配套价格的多少限制了产品市场规模,通过不断拓展产品链,可以使得公司获得更大的市场空间,并且由于国外汽车增速降低,国外巨头通过抛售非核心业务以此精炼公司主营业务,另一方面,国内零部件自主化率还比较低,吸引了外资通过合资等方式进入中国市场。2017 年核心零部件公司兼并收购不断,通过和上市公司的业务整合,以期达到市场份额扩大的目的。并且仍有较多公司如贝斯特、隆盛科技、云内动力等公司仍在重组停牌中。

参考观研天下发布《2018-2023年中国汽车零部件行业发展现状分析与投资价值前景评估报告》

从上市公司并购角度来看,大部分零部件公司的外延并购都是围绕主业,一方面利于管理及技术协同,另一方面可以有市场的协同性,优化公司的客户结构。

不断投入研发,立足产品升级。汽车作为消费品,其消费属性必须满足消费升级的要求,只有通过产品的不断创新,才能使得客户认可。零部件公司的核心竞争力就在于产品的不断创新并被市场认可,从而打开新的市场空间。

不断投入研发,立足产品升级。汽车作为消费品,其消费属性必须满足消费升级的要求,只有通过产品的不断创新,才能使得客户认可。零部件公司的核心竞争力就在于产品的不断创新并被市场认可,从而打开新的市场空间。

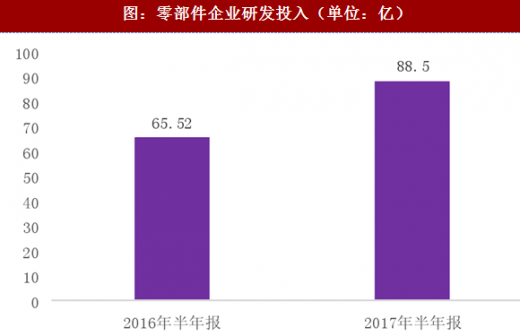

2017 年核心零部件公司对于新产品的研发力度较大,除 2017 年下半年上市新股外,我们统计了 91 家零部件公司 2017 年半年度零部件公司研发投入同比增长 35.07%,达到 88.50 亿元,而去年同期为 65.52 亿元。选择 16 年上半年以前上市的 77 家零部件公司,其 16 年中报研发投入为 15 年半年报研发投入增长 21.23%,零部件企业的研发投入正在加快,显著超越行业销量增速。未来依靠产品取胜、不断进行产品创新是汽车的发展方向。

零部件企业的发展趋势向核心竞争力方向。零部件企业在汽车增速下滑的过程中,能突破产品产品空间局限,打开打车配套量的空间,未来将有较好表现,我们结合国外汽车零部件企业发展的逻辑,未来国内自主零部件企业突破的逻辑主要为从三个方面,一是从低附加值构件到电子化高附加值部件的转变,产品需要研发投入支持;第二个方面是从二级供应商到一级供应商的转变,获得更多的议价能力,主要在于产品线的丰富,从单一产品到多产品的丰富,外延并购是较大的助力;第三个方面是客户升级,从国内自主到全球客户的路线,复制福耀玻璃等优秀企业的成功之路,摆脱单一客户依赖。自主零部件企业崛起核心是围绕产品和客户以及并购突破。

零部件企业的发展趋势向核心竞争力方向。零部件企业在汽车增速下滑的过程中,能突破产品产品空间局限,打开打车配套量的空间,未来将有较好表现,我们结合国外汽车零部件企业发展的逻辑,未来国内自主零部件企业突破的逻辑主要为从三个方面,一是从低附加值构件到电子化高附加值部件的转变,产品需要研发投入支持;第二个方面是从二级供应商到一级供应商的转变,获得更多的议价能力,主要在于产品线的丰富,从单一产品到多产品的丰富,外延并购是较大的助力;第三个方面是客户升级,从国内自主到全球客户的路线,复制福耀玻璃等优秀企业的成功之路,摆脱单一客户依赖。自主零部件企业崛起核心是围绕产品和客户以及并购突破。

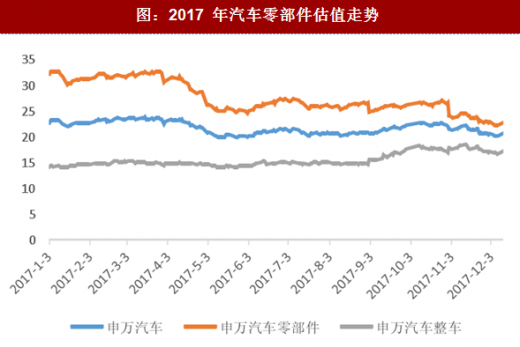

2017 零部件企业的市场表现较弱,估值下折较多。由于 2016 年小排量购置税减免对于 2017 年的透支影响,市场对于 2017 年-2018 年的零部件企业增速持有怀疑态度,零部件的估值下折比较多,从年初的 31.99 倍,下跌到 2017 年 12 月初的 22.49 倍,下跌幅度为 30%。

2017 零部件企业的市场表现较弱,估值下折较多。由于 2016 年小排量购置税减免对于 2017 年的透支影响,市场对于 2017 年-2018 年的零部件企业增速持有怀疑态度,零部件的估值下折比较多,从年初的 31.99 倍,下跌到 2017 年 12 月初的 22.49 倍,下跌幅度为 30%。

从历史来看,由于汽车零部件的增速较快,汽车零部件估值约为二倍的整车估值,由于整车销售的放缓,零部件企业的预期降低,估值下跌而非 EPS 的下跌构成了 2017 年零部件企业股价表现不佳的主要原因。

未来选择超越行业增长的细分领域是取得超额回报的有效途径。我们对比消费电子发展路线中, 随着智能手机出货量的放缓,很多电子类公司的业绩并没有大幅放缓,而是受益于产品单价提升及配套量增加,业绩获得了超越行业的增速,例如信维通信的天线数量获得了提升,并且单价由 1-2 美元提升至 4 美元左右,量价均得到了较大的增长,叠加公司的新产品,公司获得了超越行业的增长,在 2017 年股价表现较好。我们沿着量价齐升的路线寻找 2018 年的利润确定性的细分领域。

未来选择超越行业增长的细分领域是取得超额回报的有效途径。我们对比消费电子发展路线中, 随着智能手机出货量的放缓,很多电子类公司的业绩并没有大幅放缓,而是受益于产品单价提升及配套量增加,业绩获得了超越行业的增速,例如信维通信的天线数量获得了提升,并且单价由 1-2 美元提升至 4 美元左右,量价均得到了较大的增长,叠加公司的新产品,公司获得了超越行业的增长,在 2017 年股价表现较好。我们沿着量价齐升的路线寻找 2018 年的利润确定性的细分领域。

参考观研天下发布《2018-2023年中国汽车零部件行业发展现状分析与投资价值前景评估报告》

从上市公司并购角度来看,大部分零部件公司的外延并购都是围绕主业,一方面利于管理及技术协同,另一方面可以有市场的协同性,优化公司的客户结构。

表:零部件企业近一年并购重组情况

2017 年核心零部件公司对于新产品的研发力度较大,除 2017 年下半年上市新股外,我们统计了 91 家零部件公司 2017 年半年度零部件公司研发投入同比增长 35.07%,达到 88.50 亿元,而去年同期为 65.52 亿元。选择 16 年上半年以前上市的 77 家零部件公司,其 16 年中报研发投入为 15 年半年报研发投入增长 21.23%,零部件企业的研发投入正在加快,显著超越行业销量增速。未来依靠产品取胜、不断进行产品创新是汽车的发展方向。

图:零部件企业研发投入(单位:亿)

图:零部件企业的发展趋势

从历史来看,由于汽车零部件的增速较快,汽车零部件估值约为二倍的整车估值,由于整车销售的放缓,零部件企业的预期降低,估值下跌而非 EPS 的下跌构成了 2017 年零部件企业股价表现不佳的主要原因。

图:2017 年汽车零部件估值走势

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。