1 中国玉米生产与消费概况

1.1 玉米生产情况

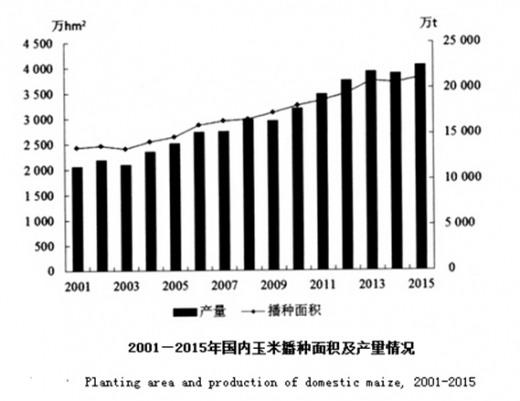

玉米是我国主要的粮食作物之一,产量仅次于美国,居世界第2位。2012年之前,玉米在我国三大谷物中一直是产量第二的粮食作物,2012年以来,随着播种面积增加,玉米总产量首次超过稻谷,一跃成为我国第一大粮食作物。国家统计局数据显示,2012年我国玉米总产量为20561万t[1],超过当年稻谷产量138万t。2015年我国玉米总产量为22458万t[2],稻谷总产量为20825万t,玉米总产量超过稻谷1633万t。

我国玉米种植范围较广,从南到北一年四季各地均有生产。我国的玉米生产主要集中在以下几个区域:一是东北产区,主要是辽宁、吉林、黑龙江和内蒙古,其玉米产量约占全国玉米总产量的45%;二是华北黄淮产区,主要是山西、河北、山东、河南、安徽和江苏等,其总产量约为全国总产量的35%;三是西南的四川、云南、贵州和重庆,其总产量占全国玉米产量的比例超过10%;四是西北地区的陕西、甘肃、宁夏和新疆,该区域的玉米总产量约为全国的8%[3]。其他地区的玉米生产规模较小,产量也较低[3]。

随着玉米播种面积和产量的不断增加,目前国内玉米库存已经达到历史高位(图1)。为了消化库存,抑制玉米产量的快速增加,国家开始出台相关政策,以调减玉米种植面积。2015年农业部下发《“镰刀弯”地区玉米结构调整的指导意见》(“镰刀弯”地区是玉米结构调整的重点地区,在地形版图中呈现由东北向华北-西南-西北镰刀弯状分布,包括东北冷凉区、北方农牧交错区、西北风沙干旱区、太行山沿线区及西南石漠化区)[4],提出玉米调整总体思路为保产能、适当调、产业化。随后,农业部又公布《全国种植业结构调整规划(2016—2020年)》(下称《规划》)指出,玉米要调减籽粒玉米,扩大青贮玉米,适当发展鲜食玉米,到2020年玉米面积稳定在0.33亿hm2左右,重点是调减“镰刀弯”地区玉米面积约333.33万hm2,预计2016年玉米意向种植面积调减133.33万hm2以上。随着玉米播种面积的调减,玉米总产量很难再现2015年的辉煌。

中国玉米需求在过去30多年间持续增长,并且在近十几年增幅明显提高。目前我国玉米主要用于饲料、深加工、食用及种子,在流通中还会产生一些损耗[3,5]。近年来,我国玉米饲料消费平稳增长,工业玉米消费快速增加,其他消费相对稳定[6]。

参考观研天下发布《2018-2023年中国玉米行业市场发展现状调查与投资战略评估研究报告》

玉米是我国养殖业最主要的饲料来源,饲用消费近年来稳步增长,在玉米消费中占60%。20世纪80年代之前,我国饲料生产相对落后,总产量不高,饲料玉米消费相对低迷。进入20世纪80年代,我国养殖业和饲料业呈现蓬勃生机,饲料玉米消费开始快速增加[3,7]。统计数据显示,2000年我国饲料玉米消费量在玉米消费总量中占76.51%,已达到最高值。此后,随着玉米深加工业的逐步发展,饲料消费占比有所回落,但消费总量仍持续增长[5,7-8]。数据显示,2000—2015年,中国饲用玉米需求总量从8000万t增长到1.15亿t左右,年均增长2.45%。饲用消费虽然是玉米消费的主体,但由于深加工业发展迅速,饲用消费已由以前玉米消费总量的70%多下降到当前的60%多,年均下降约1.02%[6]。

玉米深加工业的迅速发展也导致玉米消费总量的快速增长,但近几年趋于稳定。2000年之前,我国深加工业的玉米年消费总量尚未达到1000万t,不足国内玉米消费总量的10%,但此后迅速发展[6]。国家发展和改革委员会统计数据显示,2010年国内深加工业的玉米消费量已达5000万t以上,超过玉米消费总量的30%,远超过2007年国家发展和改革委员《关于促进玉米深加工业健康发展的指导意见》中规定的将深加工用粮规模占玉米消费总量的比例控制在26%以内的目标[3,5-6,9-10]。玉米深加工业成为推动国内玉米消费迅速增加的主要推手[3,9]。据统计,2001/02年度,我国深加工业实际消费玉米1250万t,而2015/16年度实际消费量已达5200万t,玉米消费量年均增加超过280万t[3,9]。

除饲料和工业加工需求外,玉米的其他需求占比较小,需求数量也较为稳定[3,9]。目前,我国玉米的种用消费量为120万t左右,不足玉米消费总量的1%,对消费总量变化的影响不大。随着人民生活水平的提高和膳食结构的调整,我国玉米的食用消费呈稳中略降趋势,目前年消费量已超过700万t。我国玉米的食用消费、种用消费及损耗合计约为1500万t,尚不足消费总量的10%[6]。

2 中国饲用玉米需求情况

2.1 人均肉蛋奶需求量快速增长

近年来,随着收入及其生活水平的提高,我国居民的膳食结构也发生了明显的调整,对动物产品的消费持续增长,人均消费量不断增加。数据显示,2009年我国居民的肉类、水产品、奶类和蛋类的人均消费量分别为36.4kg、8.9kg、7.8kg,较2000年分别增长35%、107%、9.3%,其中肉类和水产品的年均消费增长率高达3.4%[7]。伴随着我国居民消费需求的持续增长,国内水畜产品生产也有所增加[7]。据国家统计局数据,2015年中国肉类总产量为8625万t,较上年下降1.0%。其中,猪肉产量为5487万t,同比下降3.3%;牛肉产量为700万t,增长1.6%;羊肉产量为441万t,增长2.9%;禽肉产量为1826万t,增长4.3%。禽蛋产量为2999万t,增长3.6%。牛奶产量为3755万t,增长0.8%。2015年末,我国生猪存栏45113万头,下降3.2%;生猪出栏70825万头,下降3.7%。

2.2 饲用玉米需求增加,但增幅有限

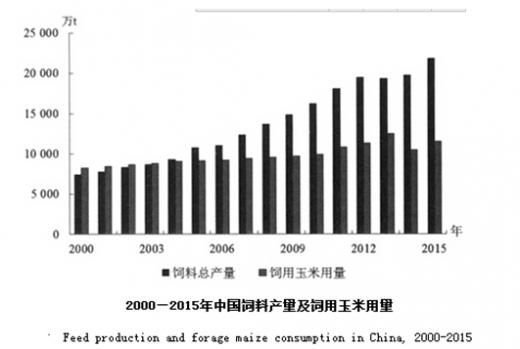

2000年以来,我国居民对畜禽产品需求的增长及其产量的增加推动了我国饲料产业的快速发展,进而带动饲用玉米需求增长[7,11]。近几年,我国饲料产业发展迅速[7,11]。2000—2015年我国工业加工饲料产量从2000年的7414万t增长到2015年的2.18亿t,年均增长7.46%左右。

伴随着饲料产量的增加,饲用玉米需求量也呈增加趋势,但增幅相对有限。2013年饲用玉米需求达到历年高点,近两年略有回落,2000—2015年饲用玉米需求量从2000年的8250万t增至2015年的11500万t,年均增长2.24%左右。

2.3 饲料消费全国分布情况

我国饲料产业的发展具有明显的区域特征,并且随着时间和产业的发展,饲料产业空间分布的中心也在发生变化。在东西方向上,我国饲料产业发展的差异较明显,东部地区由于经济发达、交通便利等因素,发展较为迅速,而西部地区受各种不利因素制约,饲料产业发展相对较慢。在南北方向上,我国饲料产业发展出现了向原料产地靠近的趋势。

2013年,我国有8个省(自治区)的饲料产量超过千万吨[12-14]。具体为:广东达2251万t,同比下降3.5%;山东达2066万t,同比下降4.0%;河南为1288万t,同比增长2.4%;辽宁为1085万t,同比下降3.1%;河北为1145万t,同比下降3.3%;湖南为1076万t,同比增长3.07%;四川为1028万t,同比增长2.6%;广西为1016万t,同比增长11.2%[12-14]。以上8个省(自治区)的产量达11157万t,占全国总产量的57.7%。

分地区来看,2013年,东部地区的饲料总产量为9943万t,占全国饲料总产量的51.4%,该地区包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东、海南、辽宁;中部地区饲料总产量为5582万t,占全国饲料总产量的28.9%,分别为山西、安徽、江西、河南、湖北、湖南、黑龙江、吉林;西部地区的饲料总产量为3816万t,占全国饲料总产量的19.7%,内蒙古、广西、重庆、四川、贵州、云南、陕西、甘肃、青海、宁夏、新疆[3,12-13,15]。

3 中国工业玉米消费情况

3.1 近几年工业玉米用量

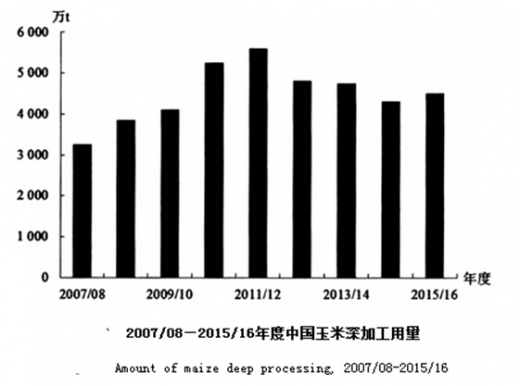

中国玉米加工业起步较晚,但发展迅速。20世纪80年代我国玉米加工消费量仅为几十万吨,90年代的年均增速达到10%[16],1998年工业用玉米消费量为900万t,占国内玉米需求总量的10%。我国玉米工业消费的迅速发展主要是2000年之后[3,9],尤其是2005年的玉米深加工业发展迅速,深加工消费量显著增长,仅2005年就较上年增约50%。这一现象引发了国家对粮食安全的担心,并于2006年底开始引导和规范玉米深加工业,我国玉米深加工业由此慢慢步入规范、有序的发展状态。数据显示,2011/12年度国内玉米深加工用量为5600万t,创下历年新高,随后几年一直呈走低态势。

3.2 国内玉米深加工产业链条不断延伸

当前,玉米深加工产品是我国粮食作物加工中加工链条最长、产品最多的品种,深加工产品品种已达400多种[3,9]。近年来,我国玉米深加工业出现了一个明显变化,即深加工产品结构变化显著,从以淀粉和酒精为终端产品的初级加工为主逐步转向对淀粉再加工的精深加工,并有继续发展的趋势[3,9]。总体看,我国玉米深加工业的主要产品仍然是淀粉类产品(含淀粉糖)和酒精类产品。当前,我国玉米深加工产品中,约55%为淀粉类产品(含淀粉糖),约21%是酒精类产品,其他产品如赖氨酸、柠檬酸、味精、玉米酒糟(DDGS)等约占20%[3,9]。

3.3 国内玉米深加工消费空间分布

玉米工业消费在全国的分布相对较为集中,即主要集中在东北及华北黄淮产区,其中工业消费玉米量最大的是山东、吉林和黑龙江,3个省的玉米深加工总量约占全国总量的50%,近几年玉米工业消费量在900万t以上;另外,河北、内蒙古和河南的工业玉米消费量为500万~900万t,辽宁、山西、陕西、安徽、四川、宁夏和新疆等地区的玉米消费量在100万~300万t,其他地区的玉米消费量较少,大多都在100万t以下[3,5,8-9,17-18]。从地域分布上可以看出,我国北方产区是工业玉米消费的主要市场,南方销区市场的消费量相对较少[3,5]。

4 未来玉米生产及消费趋势展望

2016年开始,国家取消玉米临储收购政策,实行“市场定价、价补分离”[19]。同时,根据国家供给侧结构性改革的总体要求,2016年要引导农民适应市场需求调整种养结构,适当调减玉米种植面积,其中“镰刀弯”地区要实现66.67万hm2(1000万亩)玉米种植面积调减,在农业部统一协调下,涉及的省份均已分配了相应调减任务。受政策引导方向转变影响,预计未来几年国内玉米播种面积将呈稳步回落态势。

从需求来看,国内玉米消费整体将呈稳中有增态势,但增幅趋于减小,毕竟随着经济发展,国内玉米消费已经达到了一定高位。饲用养殖方面,随着生猪养殖盈利状况维持较好状态,预计2016年国内生猪存栏量将逐渐从低位恢复,再加上2016年玉米价格下降以及相关部门对进口饲料原料替代品收紧,将一定程度上推动国内饲用玉米消费的恢复。深加工方面,随着玉米去库存多种措施的落实,特别是对深加工企业的支持,预计玉米工业消费较上年也将出现一定增长。但是,当前经济进入新常态及畜禽存栏量的低位将制约饲用玉米及工业玉米消费的增长幅度。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。