1 虽受不利天气影响,但蔬菜生产总体向好

2016年蔬菜生产形势整体向好,在田面积有所增加,产量基本稳定,蔬菜供应较为充足。蔬菜生产先后遭受雨雪、寒潮、洪涝、雾霾等灾害天气影响,不利于其生长发育、采摘流通,导致市场供应出现阶段性趋紧状况。

2016年1—3月,我国出现了两次倒春寒现象,对蔬菜生产种植及市场流通影响较为显著,持续的低温、阴雨天气造成蔬菜生长缓慢,秧苗受损比较严重,部分蔬菜有提前退市的趋势,产区蔬菜供应出现断茬,供应上市量下降。6月南方地区频繁出现强降水天气,降雨量较常年同期偏多1~4倍,7月长江中下游等地仍维持暴雨天气,且强降水区域大部分与前期重叠,大范围、高强度的持续性强降雨天气导致农田渍涝灾害偏重发生,露地蔬菜受淹、受渍或冲毁受损,设施大棚坍塌损毁,破坏了南方蔬菜生产,且严重影响了北菜南运。11月受北方强寒流天气和南方阴雨天气影响,加之全国大部分地区遭遇雾霾天气,长时间寡照导致设施蔬菜光合作用降低,生长缓慢。

2 蔬菜价格波动较大,总体高位运行

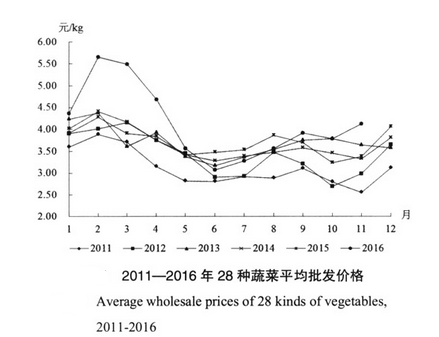

2016年,由于生产季节性、区域性均衡供应问题较为突出,蔬菜市场价格总体高位运行,菜价频繁出现大幅波动。1—11月,农业部重点监测的28种蔬菜平均批发价格为4.12元/kg,同比涨11.8%,创近7年的最高水平,前11个月中有7个月(1—5月、9月和11月)的价格为历史同期最高。

从月度价格走势看,1月受节日消费拉动影响,蔬菜价格延续2015年底的上涨态势;2月中旬全国大范围降温和寒潮来袭,严重影响南方冬季蔬菜生产,达5.65元/kg,是近7年来首次突破5元/kg的高位水平,监测的28种蔬菜价格均环比上涨,其中13种蔬菜环比涨幅超过30%;3月菜价虽然有所回落,但由于南方产区再次遭受低温阴雨的“倒春寒”天气,当期蔬菜生长与供应均受到不利影响,蔬菜价格仍然保持在近几年同期最高点,为5.49元/kg;4—6月,北方蔬菜受春季高菜价影响,夏季蔬菜种植面积增加较大,产量明显增加,造成蔬菜大量积压,菜价跌入谷底,5月为3.65元/kg,环比跌21.9%,创2011年以来最大月度跌幅,6月继续走低,跌破近5年同期最低点;7—8月,受南方地区持续性强降雨天气影响,蔬菜南北价格出现分化,部分地区价格波动幅度较大;进入9月,由于夏秋季蔬菜并没有完全衔接,加上适逢中秋且南方多省遭遇台风天气,价格出现明显走高,菜价重回历史同期高位;10月随着秋菜大量上市,价格小幅回落;11月,受强寒流天气影响,监测的28种蔬菜中有22种价格上涨,蔬菜平均批发价格为4.12元/kg,突破近7年同期最高点(图1)。

在我国农产品大市场、大流通的基本格局下,我国蔬菜沿六大优势生产区域按纬度上市,呈现南北大转移、露地与设施大轮换的生产格局。春季蔬菜(5—6月)供应主体是山东、河北等北方地区和湖南、四川、云南、广西等南方地区;夏季蔬菜(7—9月)主要来源地包括西南地区的云南、贵州和西北地区的宁夏、甘肃、陕西以及河北北部、内蒙古、辽宁等;秋季蔬菜(10—11月)上市量最大的区域是黄淮海与环渤海地区的河北、河南、山东、北京、天津、辽宁等;冬季蔬菜(12月—次年4月)供应主体是山东、河北、辽宁等北方设施蔬菜和海南、广东、广西、云南等南方露地蔬菜。

近期蔬菜上涨的主要原因是降雨、降温天气“撞车”蔬菜换茬期,叠加效应致使蔬菜供应短期偏紧,菜价蹿高。按蔬菜市场供应规律,每年9月以后,蔬菜生产面临产地转换和种植方式轮换的双转变。2016年9月中旬开始,由于夏季蔬菜上市期和退市期均提前,而秋季蔬菜受前期南方强降雨天气和中旬全国范围持续降雨影响,尚未形成批量上市,夏秋季蔬菜没有完全衔接,蔬菜供应存在断茬现象,价格明显高于上年同期。9月蔬菜批发价格3.95元/kg,环比涨10.7%,同比涨6.7%,监测的28种蔬菜中有19种价格环比上涨,其中大白菜、豆角、芹菜、青椒、莴笋、番茄、西葫芦、洋白菜等8种蔬菜价格涨幅超过三成。但是,10月中下旬,这些推迟上市的蔬菜大部分批量上市条件成熟,上市量突然井喷式增大,价格快速下降,拉动菜价整体下滑,菠菜、胡萝卜等价格重新跌入低谷。进入11月,受强寒流天气影响,北方产区部分露地及冷棚蔬菜提前退市,而大部分华中、华东的蔬菜并没有如约而至,长江以南大部分区域的蔬菜还未进入成熟期,秋冬季蔬菜供应链在衔接过程中再现断茬现象,菜价重回上涨区间。

4 个别品种价格出现异常波动,暴涨暴跌现象频发

参考观研天下发布《2017-2022年中国蔬菜种植行业市场发展现状及十三五发展策略研究报告》

由于部分地区蔬菜生产受到阶段性影响,个别品种价格出现异常波动,加之市场信息不对称,致使生产盲目性和市场灵敏性矛盾加剧,菜价暴涨和滞销卖难现象交织屡发[1]。

2016年,胡萝卜价格暴涨后出现暴跌,价格大幅上涨的主要原因是当年春季福建种植的胡萝卜大面积受灾,冬储胡萝卜基本售罄,造成胡萝卜供应偏紧,随着7—8月河北、山东胡萝卜的上市,价格快速下滑,并跌破上年同期价位[2]。北京新发地市场商贩王先生说“胡萝卜开春时7.0元/kg,是2009年以来的最高价格,5月以后一路下跌,逐步跌至3.0元/kg,到7月1.2元/kg也乏人问津。”

2016年大葱价格也坐上“过山车”,1月为4.66元/kg,创2009年以来的最高水平,此后仍不断攀高,连续3个月突破7元/kg的高位(2015年均价为2.61元/kg),同比涨幅连续4个月超200%。但随着露地种植大葱的批量上市,大葱价格明显下降,目前仅2.58元/kg,较当年最高价下跌66.8%。山东潍坊坊子区杞东村农民王有福说:“关键是不只价钱低,还没人要。今年3月,大葱地头收购价达到7元/kg左右,来村里收购大葱的商贩络绎不绝,到4月降到4元/kg的时候,还都抢着收,6月大葱丰收了,价格却跌至成本价以下,忙活了5个多月,却是这个价格,剩下的宁愿烂地里也不愿意再费力气收了。”

2016年以来,大蒜价格呈“报复性”上涨,受主产区减产、成本上涨、蒜农惜售与社会游资涌入、过度的媒体宣传等因素影响,新蒜季以来,蒜价高开高走,屡破历史新高,预计大蒜供需紧张的局面会延续到2017年4月,其间大蒜价格仍将保持高位运行,待2017年新蒜上市后,大蒜供需有望恢复正常[3]。

2016年冬瓜价格急剧上涨后也跌至谷底,年初海南受强寒流天气影响,晚茬冬瓜遭受冻灾,导致上市期推迟且产量大幅下降,3—4月冬瓜批发价格分别为4.04元/kg和6.35元/kg,环比涨幅连续2个月超过50%,同比分别涨46.0%和181.2%,随着广西等地新冬瓜的大量上市,价格出现明显回落,目前已跌至1.16元/kg,属近年来同期较低价位。

5 2017年展望及建议

从生产看,预计2017年蔬菜种植面积仍将较为稳定,供应较为充足。市场运行将呈总体平稳态势,蔬菜价格基本保持稳定,但需密切关注后期天气变化和部分地区、个别品种可能出现的价格异动,如果天气正常且蔬菜生长状况良好,2017年蔬菜价格或将出现稳中略降的态势。未来应进一步增强蔬菜生产能力建设,切实提高市场均衡供给水平,及时研判市场供需形势、发布生产供给和市场价格信息,有效引导市场走势。

5.1 健全完善蔬菜价格保险制度

蔬菜产销保险是规避自然和市场风险、实现农业支持方式转变的有效方法。要充分发挥价格保险制度在风险防控中的优势,积极推动地方试点,逐步建立国家、地方、企业、农户等多方共担的风险分散机制,扩大保险覆盖品种和范围,探索创新自然与市场相结合的保险产品,实现生产与市场保险联动[4]。

5.2 强化市场监测预警服务

蔬菜监测预警制度是及时感知市场脉搏、实时调控市场走势的重要手段。要充分利用全球农业调查数据信息系统,构建权威、高效、统一的信息发布平台,定期开展市场供需形势研判,及时发布涵盖生产、价格、消费、贸易等多环节数据信息,稳定社会预期,提升经营主体决策参考的信息服务与支撑水平[4]。

5.3 加快推进蔬菜调控目录制度试点工作

要合理选择条件相对成熟的品种开展试点,科学确定基准指标波动的合理区间和预警等级,灵活运用信息引导、生产补贴、消费补贴、产业扶持、产销对接、金融信贷、调节基金、期货期权、收储调节等调控措施,同步建立触发机制,形成调控预案,根据价格波动的警情警级,合理制定配套的调控政策[5-6]。

5.4 建立健全“菜篮子”市长负责制考核机制

建议以国务院办公厅的名义,尽快印发“菜篮子”市长负责制考核办法,考核工作坚持重点考核与全面推进相结合、自评自查与综合评定相结合、过程监管与结果考评相结合、定量评价与定性评估相结合的原则。进一步强化大中城市“菜篮子”市长负责制,从而全面推进我国“菜篮子”工程建设的步伐,满足城乡居民对“菜篮子”数量、质量、品种的基本需求[7]。

2016年蔬菜生产形势整体向好,在田面积有所增加,产量基本稳定,蔬菜供应较为充足。蔬菜生产先后遭受雨雪、寒潮、洪涝、雾霾等灾害天气影响,不利于其生长发育、采摘流通,导致市场供应出现阶段性趋紧状况。

2016年1—3月,我国出现了两次倒春寒现象,对蔬菜生产种植及市场流通影响较为显著,持续的低温、阴雨天气造成蔬菜生长缓慢,秧苗受损比较严重,部分蔬菜有提前退市的趋势,产区蔬菜供应出现断茬,供应上市量下降。6月南方地区频繁出现强降水天气,降雨量较常年同期偏多1~4倍,7月长江中下游等地仍维持暴雨天气,且强降水区域大部分与前期重叠,大范围、高强度的持续性强降雨天气导致农田渍涝灾害偏重发生,露地蔬菜受淹、受渍或冲毁受损,设施大棚坍塌损毁,破坏了南方蔬菜生产,且严重影响了北菜南运。11月受北方强寒流天气和南方阴雨天气影响,加之全国大部分地区遭遇雾霾天气,长时间寡照导致设施蔬菜光合作用降低,生长缓慢。

2 蔬菜价格波动较大,总体高位运行

2016年,由于生产季节性、区域性均衡供应问题较为突出,蔬菜市场价格总体高位运行,菜价频繁出现大幅波动。1—11月,农业部重点监测的28种蔬菜平均批发价格为4.12元/kg,同比涨11.8%,创近7年的最高水平,前11个月中有7个月(1—5月、9月和11月)的价格为历史同期最高。

从月度价格走势看,1月受节日消费拉动影响,蔬菜价格延续2015年底的上涨态势;2月中旬全国大范围降温和寒潮来袭,严重影响南方冬季蔬菜生产,达5.65元/kg,是近7年来首次突破5元/kg的高位水平,监测的28种蔬菜价格均环比上涨,其中13种蔬菜环比涨幅超过30%;3月菜价虽然有所回落,但由于南方产区再次遭受低温阴雨的“倒春寒”天气,当期蔬菜生长与供应均受到不利影响,蔬菜价格仍然保持在近几年同期最高点,为5.49元/kg;4—6月,北方蔬菜受春季高菜价影响,夏季蔬菜种植面积增加较大,产量明显增加,造成蔬菜大量积压,菜价跌入谷底,5月为3.65元/kg,环比跌21.9%,创2011年以来最大月度跌幅,6月继续走低,跌破近5年同期最低点;7—8月,受南方地区持续性强降雨天气影响,蔬菜南北价格出现分化,部分地区价格波动幅度较大;进入9月,由于夏秋季蔬菜并没有完全衔接,加上适逢中秋且南方多省遭遇台风天气,价格出现明显走高,菜价重回历史同期高位;10月随着秋菜大量上市,价格小幅回落;11月,受强寒流天气影响,监测的28种蔬菜中有22种价格上涨,蔬菜平均批发价格为4.12元/kg,突破近7年同期最高点(图1)。

在我国农产品大市场、大流通的基本格局下,我国蔬菜沿六大优势生产区域按纬度上市,呈现南北大转移、露地与设施大轮换的生产格局。春季蔬菜(5—6月)供应主体是山东、河北等北方地区和湖南、四川、云南、广西等南方地区;夏季蔬菜(7—9月)主要来源地包括西南地区的云南、贵州和西北地区的宁夏、甘肃、陕西以及河北北部、内蒙古、辽宁等;秋季蔬菜(10—11月)上市量最大的区域是黄淮海与环渤海地区的河北、河南、山东、北京、天津、辽宁等;冬季蔬菜(12月—次年4月)供应主体是山东、河北、辽宁等北方设施蔬菜和海南、广东、广西、云南等南方露地蔬菜。

近期蔬菜上涨的主要原因是降雨、降温天气“撞车”蔬菜换茬期,叠加效应致使蔬菜供应短期偏紧,菜价蹿高。按蔬菜市场供应规律,每年9月以后,蔬菜生产面临产地转换和种植方式轮换的双转变。2016年9月中旬开始,由于夏季蔬菜上市期和退市期均提前,而秋季蔬菜受前期南方强降雨天气和中旬全国范围持续降雨影响,尚未形成批量上市,夏秋季蔬菜没有完全衔接,蔬菜供应存在断茬现象,价格明显高于上年同期。9月蔬菜批发价格3.95元/kg,环比涨10.7%,同比涨6.7%,监测的28种蔬菜中有19种价格环比上涨,其中大白菜、豆角、芹菜、青椒、莴笋、番茄、西葫芦、洋白菜等8种蔬菜价格涨幅超过三成。但是,10月中下旬,这些推迟上市的蔬菜大部分批量上市条件成熟,上市量突然井喷式增大,价格快速下降,拉动菜价整体下滑,菠菜、胡萝卜等价格重新跌入低谷。进入11月,受强寒流天气影响,北方产区部分露地及冷棚蔬菜提前退市,而大部分华中、华东的蔬菜并没有如约而至,长江以南大部分区域的蔬菜还未进入成熟期,秋冬季蔬菜供应链在衔接过程中再现断茬现象,菜价重回上涨区间。

4 个别品种价格出现异常波动,暴涨暴跌现象频发

参考观研天下发布《2017-2022年中国蔬菜种植行业市场发展现状及十三五发展策略研究报告》

由于部分地区蔬菜生产受到阶段性影响,个别品种价格出现异常波动,加之市场信息不对称,致使生产盲目性和市场灵敏性矛盾加剧,菜价暴涨和滞销卖难现象交织屡发[1]。

2016年,胡萝卜价格暴涨后出现暴跌,价格大幅上涨的主要原因是当年春季福建种植的胡萝卜大面积受灾,冬储胡萝卜基本售罄,造成胡萝卜供应偏紧,随着7—8月河北、山东胡萝卜的上市,价格快速下滑,并跌破上年同期价位[2]。北京新发地市场商贩王先生说“胡萝卜开春时7.0元/kg,是2009年以来的最高价格,5月以后一路下跌,逐步跌至3.0元/kg,到7月1.2元/kg也乏人问津。”

2016年大葱价格也坐上“过山车”,1月为4.66元/kg,创2009年以来的最高水平,此后仍不断攀高,连续3个月突破7元/kg的高位(2015年均价为2.61元/kg),同比涨幅连续4个月超200%。但随着露地种植大葱的批量上市,大葱价格明显下降,目前仅2.58元/kg,较当年最高价下跌66.8%。山东潍坊坊子区杞东村农民王有福说:“关键是不只价钱低,还没人要。今年3月,大葱地头收购价达到7元/kg左右,来村里收购大葱的商贩络绎不绝,到4月降到4元/kg的时候,还都抢着收,6月大葱丰收了,价格却跌至成本价以下,忙活了5个多月,却是这个价格,剩下的宁愿烂地里也不愿意再费力气收了。”

2016年以来,大蒜价格呈“报复性”上涨,受主产区减产、成本上涨、蒜农惜售与社会游资涌入、过度的媒体宣传等因素影响,新蒜季以来,蒜价高开高走,屡破历史新高,预计大蒜供需紧张的局面会延续到2017年4月,其间大蒜价格仍将保持高位运行,待2017年新蒜上市后,大蒜供需有望恢复正常[3]。

2016年冬瓜价格急剧上涨后也跌至谷底,年初海南受强寒流天气影响,晚茬冬瓜遭受冻灾,导致上市期推迟且产量大幅下降,3—4月冬瓜批发价格分别为4.04元/kg和6.35元/kg,环比涨幅连续2个月超过50%,同比分别涨46.0%和181.2%,随着广西等地新冬瓜的大量上市,价格出现明显回落,目前已跌至1.16元/kg,属近年来同期较低价位。

5 2017年展望及建议

从生产看,预计2017年蔬菜种植面积仍将较为稳定,供应较为充足。市场运行将呈总体平稳态势,蔬菜价格基本保持稳定,但需密切关注后期天气变化和部分地区、个别品种可能出现的价格异动,如果天气正常且蔬菜生长状况良好,2017年蔬菜价格或将出现稳中略降的态势。未来应进一步增强蔬菜生产能力建设,切实提高市场均衡供给水平,及时研判市场供需形势、发布生产供给和市场价格信息,有效引导市场走势。

5.1 健全完善蔬菜价格保险制度

蔬菜产销保险是规避自然和市场风险、实现农业支持方式转变的有效方法。要充分发挥价格保险制度在风险防控中的优势,积极推动地方试点,逐步建立国家、地方、企业、农户等多方共担的风险分散机制,扩大保险覆盖品种和范围,探索创新自然与市场相结合的保险产品,实现生产与市场保险联动[4]。

5.2 强化市场监测预警服务

蔬菜监测预警制度是及时感知市场脉搏、实时调控市场走势的重要手段。要充分利用全球农业调查数据信息系统,构建权威、高效、统一的信息发布平台,定期开展市场供需形势研判,及时发布涵盖生产、价格、消费、贸易等多环节数据信息,稳定社会预期,提升经营主体决策参考的信息服务与支撑水平[4]。

5.3 加快推进蔬菜调控目录制度试点工作

要合理选择条件相对成熟的品种开展试点,科学确定基准指标波动的合理区间和预警等级,灵活运用信息引导、生产补贴、消费补贴、产业扶持、产销对接、金融信贷、调节基金、期货期权、收储调节等调控措施,同步建立触发机制,形成调控预案,根据价格波动的警情警级,合理制定配套的调控政策[5-6]。

5.4 建立健全“菜篮子”市长负责制考核机制

建议以国务院办公厅的名义,尽快印发“菜篮子”市长负责制考核办法,考核工作坚持重点考核与全面推进相结合、自评自查与综合评定相结合、过程监管与结果考评相结合、定量评价与定性评估相结合的原则。进一步强化大中城市“菜篮子”市长负责制,从而全面推进我国“菜篮子”工程建设的步伐,满足城乡居民对“菜篮子”数量、质量、品种的基本需求[7]。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。