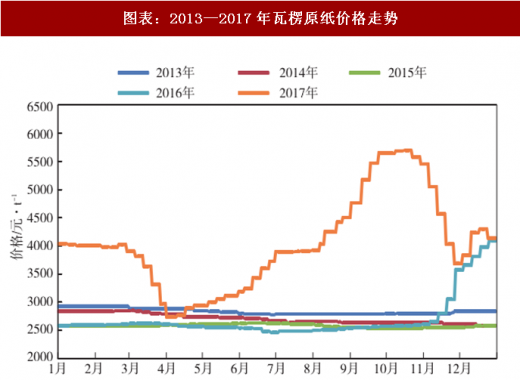

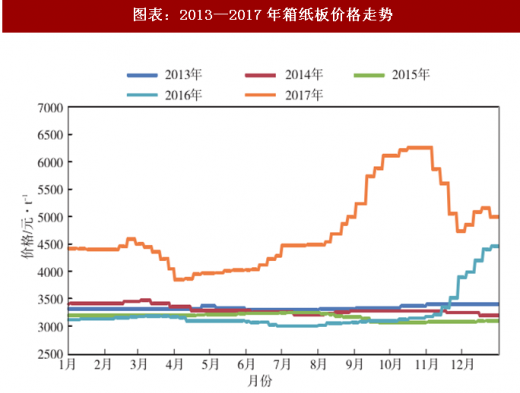

一、2017年瓦楞原纸及箱纸板价格同比大幅上涨

从图可以看出,与前几年相比,2017年我国瓦楞原纸及箱纸板价格均处于高位,且年内最高价远超历史最高水平。据相关数据显示,2017年我国瓦楞原纸全国均价为4072元 /t,较20162015年年的2697元 /t 上涨51% ;2017年我国箱纸板全国均价为4737元 /t,较上年的3218元 /t 上涨47%。2017 年我国瓦楞原纸最高价出现在10月,为5662元 /t,同比上涨119% ;最低价出现在4月,为2881元 /t,同比上涨12%。2017年我国箱纸板最高价出现在10 月,为6238元 /t,同比上涨99%;最低价出现在4 月,为3914元 /t,同比上涨26%。

2017年瓦楞原纸及箱纸板价格持续保持高位水平,其主要影响因素有以下几个方面:

一是原料成本不断增加。受限制废纸进口政策影响,2017年我国禁止混合废纸进口,外废总进口量大幅减少。受此影响,国产废纸价格大幅上涨。企业主要原料成本大幅上涨推动瓦楞原纸及箱纸板价格上涨。

二是大气污染治理愈加严格,行业开工下降。 2017年我国环境治理力度不断加强,大气污染治理小组第三批于4月24日进驻天津、山西、辽宁、安徽、福建、湖南、贵州等7省份,第四批于8月初进驻四川、青海、海南、山东、吉林、浙江、新疆(含兵团)等省(区),进驻时间均为一月有余。另外北方 6省市公布《京津冀及周边地区2017年大气污染防治工作方案》,2017年“2+26”城市完成“禁煤区”建设任务,实现煤炭消费总量负增长。2017年瓦楞原纸及箱纸板行业开工率较上年同期下降1个百分点,产量下降60万 t 左右。

三是业内恐慌心态助推纸价上涨。因瓦楞原纸及箱纸板价格于2017年4月持续上扬至10月,加之外废限制进口后,国废供应紧张造成废纸价格上涨。下游包装厂原料成本大幅增加,为规避后期成本持续上涨风险,下游企业加大原纸采购量,多数下游企业原纸库存较前期增加10 ~ 20天。下游客户因原纸供应紧张愈发恐慌,提前储备原纸库存,助推纸价进一步上涨。

二、2017年瓦楞原纸及箱纸板毛利率大幅提升

2017年包装用纸价格大幅上涨带动包装用纸毛利率大幅提升,故2017年亦是包装用纸生产企业的丰年。2017年瓦楞原纸毛利率同比增长36%,箱纸板毛利率同比增长45%。其中箱纸板毛利率增长较快,主要原因为箱纸板产品价格波动频率低于废纸和瓦楞原纸价格波动频率,市场价格出现下滑趋势时箱纸板价格下滑速度较慢,故毛利率较高。另一方面, 2017年8—10月进口废纸价格大幅下跌,尚有部分进口废纸配额的箱纸板企业利润率大幅提升。

参考观研天下发布《2018年中国包装用纸行业分析报告-市场深度分析与发展趋势研究》

三、后期市场风险增加

2017年瓦楞原纸及箱纸板毛利率大幅提升,企业盈利良好。2017年年底新增产能不断释放,2018— 2019年新增产能超过1000万 t,未来行业供需关系将发生较大变化,故行业风险增大。

四、瓦楞原纸及箱纸板市场未来展望

短期市场展望:2018年春节旺季需求较上年同期略淡,部分下游包装厂停机放假,纸企出货速度逐渐放缓。受此影响,多数纸企库存量较上年同期大幅增加。因下游包装厂陆续停机放假,加之原料废纸成本仍处于高位,故瓦楞原纸及箱纸板价格大幅下滑可能性不大。

中长期市场展望:2018年1—4批限制许可证共核定进口废纸419.09万 t,进口废纸审批额度较2017年大幅下降,行业人士对2018年废纸市场仍持看好心态。 2018年春节过后,受废纸价格居高不下及二级厂原纸库存低位等因素影响,瓦楞原纸及箱纸板价格或仍以上涨为主。新增产能方面,2018年除联盛(龙海)纸业、湖北金凤凰纸业及四川金田纸业瓦楞原纸及箱纸板产能顺利释放外,其他规模纸厂新项目均在下半年甚至四季度试机投产,年内产量贡献值较小,故2018 年供应端扩大尚不明显。而2019年瓦楞原纸及箱纸板供应端增加较大,行业供大于求现象将愈加明显,预计2019年瓦楞原纸及箱纸板价格将低于2018年水平。

从图可以看出,与前几年相比,2017年我国瓦楞原纸及箱纸板价格均处于高位,且年内最高价远超历史最高水平。据相关数据显示,2017年我国瓦楞原纸全国均价为4072元 /t,较20162015年年的2697元 /t 上涨51% ;2017年我国箱纸板全国均价为4737元 /t,较上年的3218元 /t 上涨47%。2017 年我国瓦楞原纸最高价出现在10月,为5662元 /t,同比上涨119% ;最低价出现在4月,为2881元 /t,同比上涨12%。2017年我国箱纸板最高价出现在10 月,为6238元 /t,同比上涨99%;最低价出现在4 月,为3914元 /t,同比上涨26%。

图表:2013—2017年瓦楞原纸价格走势

图表来源:公开资料整理

图表:2013—2017年箱纸板价格走势

图表来源:公开资料整理

2017年瓦楞原纸及箱纸板价格持续保持高位水平,其主要影响因素有以下几个方面:

一是原料成本不断增加。受限制废纸进口政策影响,2017年我国禁止混合废纸进口,外废总进口量大幅减少。受此影响,国产废纸价格大幅上涨。企业主要原料成本大幅上涨推动瓦楞原纸及箱纸板价格上涨。

二是大气污染治理愈加严格,行业开工下降。 2017年我国环境治理力度不断加强,大气污染治理小组第三批于4月24日进驻天津、山西、辽宁、安徽、福建、湖南、贵州等7省份,第四批于8月初进驻四川、青海、海南、山东、吉林、浙江、新疆(含兵团)等省(区),进驻时间均为一月有余。另外北方 6省市公布《京津冀及周边地区2017年大气污染防治工作方案》,2017年“2+26”城市完成“禁煤区”建设任务,实现煤炭消费总量负增长。2017年瓦楞原纸及箱纸板行业开工率较上年同期下降1个百分点,产量下降60万 t 左右。

三是业内恐慌心态助推纸价上涨。因瓦楞原纸及箱纸板价格于2017年4月持续上扬至10月,加之外废限制进口后,国废供应紧张造成废纸价格上涨。下游包装厂原料成本大幅增加,为规避后期成本持续上涨风险,下游企业加大原纸采购量,多数下游企业原纸库存较前期增加10 ~ 20天。下游客户因原纸供应紧张愈发恐慌,提前储备原纸库存,助推纸价进一步上涨。

二、2017年瓦楞原纸及箱纸板毛利率大幅提升

2017年包装用纸价格大幅上涨带动包装用纸毛利率大幅提升,故2017年亦是包装用纸生产企业的丰年。2017年瓦楞原纸毛利率同比增长36%,箱纸板毛利率同比增长45%。其中箱纸板毛利率增长较快,主要原因为箱纸板产品价格波动频率低于废纸和瓦楞原纸价格波动频率,市场价格出现下滑趋势时箱纸板价格下滑速度较慢,故毛利率较高。另一方面, 2017年8—10月进口废纸价格大幅下跌,尚有部分进口废纸配额的箱纸板企业利润率大幅提升。

参考观研天下发布《2018年中国包装用纸行业分析报告-市场深度分析与发展趋势研究》

三、后期市场风险增加

2017年瓦楞原纸及箱纸板毛利率大幅提升,企业盈利良好。2017年年底新增产能不断释放,2018— 2019年新增产能超过1000万 t,未来行业供需关系将发生较大变化,故行业风险增大。

四、瓦楞原纸及箱纸板市场未来展望

短期市场展望:2018年春节旺季需求较上年同期略淡,部分下游包装厂停机放假,纸企出货速度逐渐放缓。受此影响,多数纸企库存量较上年同期大幅增加。因下游包装厂陆续停机放假,加之原料废纸成本仍处于高位,故瓦楞原纸及箱纸板价格大幅下滑可能性不大。

中长期市场展望:2018年1—4批限制许可证共核定进口废纸419.09万 t,进口废纸审批额度较2017年大幅下降,行业人士对2018年废纸市场仍持看好心态。 2018年春节过后,受废纸价格居高不下及二级厂原纸库存低位等因素影响,瓦楞原纸及箱纸板价格或仍以上涨为主。新增产能方面,2018年除联盛(龙海)纸业、湖北金凤凰纸业及四川金田纸业瓦楞原纸及箱纸板产能顺利释放外,其他规模纸厂新项目均在下半年甚至四季度试机投产,年内产量贡献值较小,故2018 年供应端扩大尚不明显。而2019年瓦楞原纸及箱纸板供应端增加较大,行业供大于求现象将愈加明显,预计2019年瓦楞原纸及箱纸板价格将低于2018年水平。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。