随着经济的快速发展,我国的纸张需求量不断增大,国内纸浆产量满足不了造纸行业的需求,我国开始大量进口纸浆。但随着国际环境的变化以及我国环境保护的要求,我国纸浆进口贸易发生较大的变化。近年来,在政府大力引导下,纸浆种类逐渐由传统的草浆变为污染较小的木浆,国内对木浆的进口量不断增大。目前,我国的森林资源远远满足不了国内纸浆需求,人均纸浆量远远低于世界平均水平。我国纸浆进口贸易对国内的造纸业产生影响,而中国因素也对世界造纸业产生极大影响,促使世界纸浆贸易也发生变化。但我国在纸浆进口贸易中,并没有占有有利地位,反而承担了贸易中的利益损失。数据显示,我国近年来纸浆进口贸易损失逐年上升,并逐渐呈现出一种上升的趋势,随着纸浆进口量的扩大,我国纸浆进口贸易波动范围不断扩大。

图表:纸浆

图表来源:公开资料整理

一、我国纸浆进口贸易的现状

(一)进口量和进口额的变化

中国林业信息网数据显示,2015年我国纸浆进口贸易交易量达到1947.6万吨,同比2014年增长10.4%左右。2015 年纸浆的进口平均单价控制在0.4万元/ 吨~0.6 万元/吨,交易单价显著下降,下降比约为 6.1%。综合考虑纸浆进口量以及单价变化,由于进口量的增长速度大于纸浆进口单价的降速,最终我国纸浆进口贸易总额上涨。

废纸作为废纸浆的原材料,废纸的进口量会直接影响废纸浆的总量。对于纸浆需求量大的国家,进口废纸浆是满足国内纸浆需求、降低纸浆进口贸易总额的关键手段。我国作为纸浆需求量较大的国家,进行废纸贸易的时间已有20 多年,我国通过提高废纸贸易进口总量,缓解了纸浆进口的压力。随着我国废纸贸易进口量的增长,废纸浆的进口总量约占纸浆进口贸易的 1/2,且这一占比随着国内纸浆需求的增长而增长。

(二)纸浆进口来源国的情况

我国是造纸业大国,国内的纸浆满足不了造纸需求,纸浆需求主要通过进口的方式来满足,导致我国成为世界第一纸浆进口大国。近年来,我国纸浆进口主要来源国占比情况见表-1。

我国纸浆进口主要来源国占比情况

二、我国纸浆进口贸易波动分析

(一)我国纸浆进口贸易波动的理论分析

市场份额模型的建设是研究纸浆进口贸易波动的主要方法,其主要应用恒定原理,建立在正比例的基础上,假设市场份额恒定,其中进口量为变量,进口总额为因变量,具体的公式如下:

MiéCiù

Si ==Fi ê ú

MCm

式中,Si 代表 i 产品的市场占有率,占有率=进口量/进口总额,Ci 表示产品进口的竞争力,Cm表示产品的平均竞争力。在市场结构不变的前提下,市场份额恒定等,其中出现变化的因素就是纸浆进口量。纸浆进口量是由国内的纸浆需求量决定的,由于国内纸浆原材料的限制,纸浆需求量较大,为了满足这种需求,就要大量进口纸浆,由此市场结构出现变化。市场结构的变化是指由商品经济竞争带来的商品市场结构的变化,从而引起进口量的变化。商品经济的竞争不单单是经济竞争,还包括贸易因素的竞争,其中贸易环境对我国纸浆进出口量具有重要的影响,同时贸易政策也发挥着作用。

在我国,纸浆进口贸易最直接的推动因素就是国内纸浆的需求量,需求量对进口量增长的贡献率为正值。同时,也不能忽视市场经济结构对进口量的影响,市场经济结构在大部分年份中,都呈现出正相关的关系,而且对于纸浆的进口量的贡献率大于需求量。市场经济竞争的影响相对较小,难以对纸浆的进口作出贡献,并且在很多时候,对我国的纸浆进口贡献率呈现出负值,远远小于国内需求量以及经济结构的贡献率。因此,一般将竞争中的贸易壁垒等负面竞争因素看做影响我国纸浆进口贸易稳定的重要因素。

(二)我国纸浆进口贸易波动的实际分析

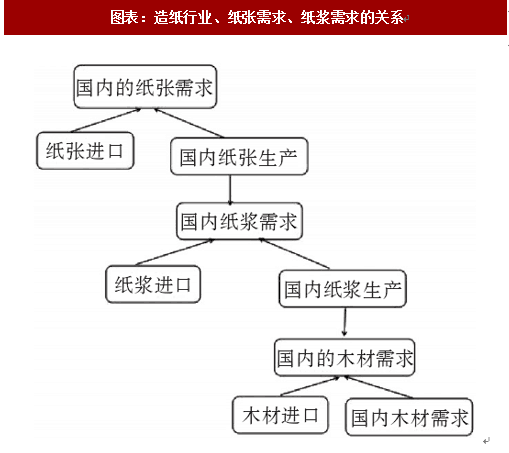

1.国内纸浆的供需变化。纸浆属于非能源产品中的原材料类,纸浆的需求是衍生需求,是在对纸张大需求的基础上产生的,纸浆进口的最终目的也是为了满足社会对纸张的需求,满足纸张需求是通过造纸行业来实现的。造纸行业、纸张需求、纸浆需求关系见图-1。

造纸行业、纸张需求、纸浆需求的关系

纸浆进口贸易出现波动,一是造纸行业出现纸浆替代品。随着现代经济的发展,国内科学技术的兴起,出现纸张的替代品,无纸化办公出现。例如,手机、电脑、各种电子软件等的出现,减少了纸张的需求量,由此国内纸浆的需求量出现变化,对纸浆进口贸易产生影响。二是国内造纸行业引进外资、技术,不断提高纸浆的利用效率,这对纸浆的进口需求量产生一定的影响。

2.我国环境保护的要求。促使我国纸浆进口贸易增长的一个因素是人们环保意识的提高。20 世纪 80 年代以前,我国的纸张原材料一般是草浆,所占比重达到90%。2000年后,我国造纸工业原料中草浆占比逐渐减少,但实际上木浆占比仅为20%。草浆的使用加大了环境的负担,造成环境污染。出于环境保护的考虑,国内的造纸行业逐渐改变纸浆结构,由污染大、利用率低的草浆变为污染小、利用效率高的木浆。并且随着节能环保技术的改进,我国关停不达标的草浆企业,由此木浆的需求量不断增大,导致纸浆进口量出现波动。

参考观研天下发布《2018年中国纸浆市场分析报告-行业运营态势与投资前景预测》

近年来,在响应科学发展观、推进绿色经济建设和发展战略的过程中,我国在经济发展上,不仅关注经济发展的速度,还特别重视经济发展的质量,要求在实现经济快速发展的同时,实现环境保护。我国纸浆进口贸易在发展绿色经济的指导下,进口贸易出现较大的波动,表现在国内纸浆进口采用“零”关税政策,由此实现持续增长。我国对纸浆原料——木材资源的开发进行限制,鼓励纸浆进口。在政策支持下,我国企业从国外大量进口木材、纸浆等原材料,不仅能够弥补供需缺口,还能够吸引外资进驻,引进外资,提高企业的生产能力。同时,国家发挥宏观引导作用,帮助企业引进国际资金或纸浆原料等。

三、保障我国纸浆进口贸易安全的策略

(一)降低进口国家的纸浆竞争力

我国是世界上最大的纸浆进口国,以往进口的主要国家是发达国家,发达国家的纸浆进口价格较高,且发达国家在纸浆贸易中占有垄断优势和技术优势,我国的纸浆进口处在劣势地位。因此,我国可以将纸浆进口国家向发展中国家倾斜,降低进口国家的纸浆竞争力。发展中国家的纸浆价格相对较低,并且有些国家的森林资源比较丰富,能够提高纸浆的产量。我国在进行纸浆进口时,应该主动培育新市场,促使纸浆进口市场的多元化。

(二)加大国内纸浆产量

目前,我国实施森林资源保护政策,尽管从环境保护的角度看,大量进口纸浆能够保护环境,减少国内森林资源的开发,但大量进口资金的使用,会在一定的程度上降低纸浆进口的效率。

例如,若把采购进口木浆的资金用于采购国产纸浆,加大造纸行业的资金投入和技术支持力度,同时政府通过制定合适的政策加以引导,不仅能够吸引国内资金,还能够引进国外资金,通过充足的资金来发展人工商品林,为造纸行业提供原材料。近年来,我国有意识地摆脱对进口纸浆的高度依赖,降低进口纸浆对我国产业的威胁,保障造纸行业的产业安全。企业要主动与政府合作,充分利用国家政策,尽可能地增加纸浆的供给量,缩小供需差距。同时,企业要不断提高造纸技术,开发研究原材料的替代品,推进人工商品林,同时发展循环经济提高纸浆的利用效率。

(三)进行对外直接投资

通过对外直接投资,在国外发展林业是促使国内纸浆供需平衡的重要手段之一。因此,政府应该鼓励造纸企业走出去,可以在林业资源比较丰富的国家落户,或者是对当地的森林产业等进行投资。巴西、智利等国家的森林资源比较丰富,可以成为首选对象。俄罗斯森林资源丰富,但碍于其国家政策限制,可以与俄罗斯当地企业合作生产纸浆。通过多元化的策略,为我国纸浆的进口提供渠道。

(四)争取纸浆贸易的定价权

我国可以发挥“大国效应”,掌握在世界纸浆贸易中的话语权,争取纸浆贸易的定价权,避免国际纸浆市场哄抬价格。可以组建纸浆进口贸易谈判体系,主动争取纸浆贸易的定价权。由于我国是世界上纸浆进口量最大的国家,在纸浆进口时,极易受到各种因素的干扰。一方面,来源于国际市场,一些发达国家为保障本国的利益,实施纸浆垄断,提高纸浆进口的价格;另一方面,我国的造纸企业在进口纸浆时,相互之间存在竞争,并且出现恶性竞争,导致纸浆进口价格提高,降低国内造纸行业的利润。我国可以在纸浆进口中,将纸浆进口产业与其他拥有优势的产业进行结合,形成共同利益体,增加纸浆进口贸易谈判的砝码,争取纸浆进口定价权。

(五)适当调整贸易政策

我国应该根据国际市场经济环境的变化,根据纸浆进口贸易的现状,不断完善、调整贸易政策,通过反倾销战略的制定,取消出口退税优惠。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。