热敏纸是指涂布了含有成色材料的涂层,经热信号激发能够自身显色的一种信息记录纸。当给热敏纸表面涂层施加能量(热能)时,其中的显色物质发生物理或化学变化产生变色而得到图像。由于使用热敏纸打印信息记录具有打印速度快、打印设备紧凑便携、打印噪音小、无需更换色带、清晰度高适合条码识别等优点,同时也得益于热敏纸的生产成本和价格逐步下降,目前热敏纸已经得到越来越广泛的应用。

经过几十年的发展,热敏纸的应用领域不断扩大,在全球范围内产销量以接近两位数的增速在增长,全球产销量已经超过100万t/a,这一数据已经大大超出一般特种纸的产销量。目前,全球经济低迷加之现代无纸化信息技术的发展,造纸行业处于较为困难的时期,为了寻求新的增长点,很多纸厂把目光转向特种纸,热敏纸作为现代信息处理中不可缺少的一种特种纸品,在近年也备受关注。

一、热敏纸需求状况

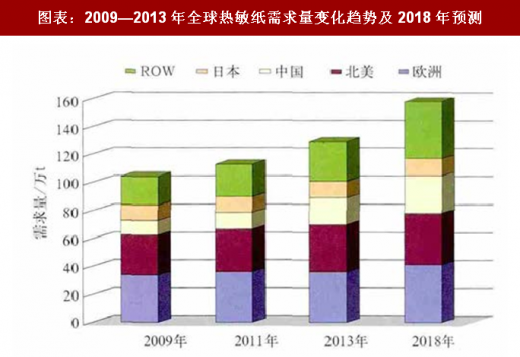

从全球市场来看,热敏纸市场一直稳步增长,自2009年以来以平均每年约5.5%的速度增长,2013年全球热敏纸产量已经达到130万t。

图表:2009—2013年全球热敏纸需求量变化趋势及2018年预测

图表来源:公开资料整理

热敏纸需求量的增长来自于全球热打印技术的普及以及热敏打印设备使用量的增加。使用热敏纸的打印设备包含传真机、各类票据POS打印机、条码打印机、卡片打印机等,使用领域包括零售、博彩、金融、服装、物流、邮政、医疗等。

据估算,2009—2014年,全球专用打印机市场销量的年均复合增长率约在5.7%左右,2014年的市场销量约3759万台,销售额50.2亿美元。2008年,中国专用打印机的销量为186.2万台,销售额达到了15.4亿元,销量较上年增长5.4%。2009—2014年年均复合增长率4.4%,2014年销量437.6万台,销售额32.6亿元。

据相关报告显示:2008年,全球收据/日志打印机的市场销量26.4万台,销售额12.1亿美元;中国收据/日志打印机市场销量为78万台,销售额达到6.1亿元;全球条码/标签打印机销量达到255.3万台,销售额达到20.2亿美元;中国条码/标签打印机销量15.2万台,销售额5.1亿元;全球嵌入式打印机市场销量1853.2万台,销售额7.2亿美元;中国嵌入式打印机市场销量93万台,销售额4.2亿元。

近几年,中国热敏纸产量增长速度与国际相比始终保持较高的幅度,2015年我国热敏纸产量达到30万t,比2014年增长7%。目前欧洲热敏纸人均用量为0.67kg,北美人均用量为0.65kg,日本人均用量为1.06kg,中国人均用量仅为0.058kg,与经济发达国家热敏纸人均用量相去甚远,因此中国热敏纸存在很大的潜在市场空间。

二、热敏纸产业发展现状

热敏纸企业规模有大型化的趋势。2013年,全球热敏纸总产能约140万t/a。热敏纸产能超过10万t/a的公司或集团有科勒(Koehler)25万t/a、爱普顿(Appleton)16万t/a、三菱(MitsubishiPaperGroup)16万t/a、理光(Ricoh)12.5万t/a、日本王子(Ojo)12.5万t/a。其中科勒产能占全球总产能的17.1%,爱普顿和三菱各占11%,理光和王子各占8.6%。五强产业集中度达56.3%,产业集中度达到较高水平。

图表:全球五大热敏纸企业2011—2013年的销量

图表来源:公开资料整理

全球五大热敏纸企业2011—2013年的销量见表1。中国热敏纸产业起步较晚,2003年,中国热敏纸产量估计约1万t,生产厂家4家;到2015年,热敏纸产量增至30万t,生产厂家增至20多家。目前年产量1万t以上的厂家有:广东冠豪、金华盛、江河纸业、万宝瑞达、湖南恒瀚、安妮、山东晨鸣、理光感热技术(无锡)公司等。

图表:近3年中国主要热敏纸企业销量

图表来源:公开资料整理

从表可以看出,7家企业的热敏纸销量占全国总热敏纸销量的54%,产业集中度较高。但与国际大公司相比,国内企业产能还存在相当大的差距,还有进一步提升的空间。

当前,中国的造纸产业政策是鼓励大力发展特种纸。中国对进口热敏纸征收进口关税和进口增值税,有效阻止了国外产品大量进入中国,为中国造纸行业创造了生存发展空间;同时,中国从2007年开始,恢复进口纸浆生产纸出口给予退税的政策,为中国国内迅猛增长的热敏纸产能释放提供了更有利的支持。

近3年中国主要热敏纸企业销量

三、热敏纸市场分析

1、热敏纸产品的分类

热敏纸在市场上有多种分类方式,如按纸张定量分为58、80和120g/m2;按生产工艺分为有顶涂和无顶涂;按显色灵敏度指标分为标准感度和高感度等。目前比较流行的是根据应用领域分为收银传真、标签票据和其他。

图表:全球范围内热敏纸各应用领域用量占比情况

图表来源:公开资料整理

通常而言,收银传真类产品质量要求不高,能满足打印信息输出即可,价格属于中低水平,广泛用于文字处理机、医疗检测和工业检测的打印记录,现金自动支付机(ATM/CD),计算机电子的辅助设计与生产、计数器及便携式终端打印机等的打印用纸。

标签票据类产品质量要求较高,通常要求高打印清晰度、高图像保存性和高环境耐受性等。价格属于中高水平,主要应用于可变信息标签,彩票、车船票、证卡和门票等。

其他类热敏纸产品应用范围较分散,用量不大,性能要求也比较特殊,往往是一些特殊行业或领域使用的个性化产品,其价格通常较高。如膜类基材的热敏纸、可擦写的热敏纸、双色热敏纸、彩色打印热敏纸、双(多)层打印热敏纸、双面显色热敏纸等。

由于热敏传真机使用的日渐减少,传真用热敏纸产量也逐渐减少,得益于收银用热敏纸应用的增加,此类产品依然保持增长趋势。随着终端使用要求的增加,标签票据类热敏纸需求的增长速度要高于收银/传真类产品,因此在欧美日等发达国家,标签票据热敏纸产品与收银传真类产品的比例已经趋于50:50,在中国,该比例约为80:20,说明中国标签票据类用热敏纸需求的增长潜力更为巨大。

2、热敏纸国际市场情况

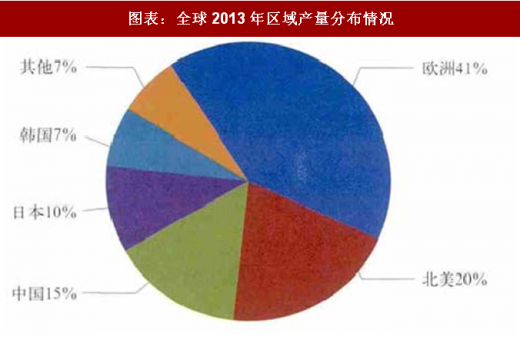

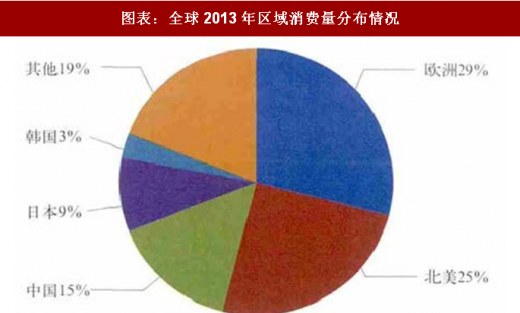

2013年全球热敏纸的产量和消费量分布大致如图所示。总体而言,由于西欧、日本和美国等地的经济滞涨和历史消费基数太高,其需求趋于饱和。据不完全统计,日本近年来的增长基本为零,西欧和北美仅有1%~2%的增幅。而中国、印度、俄罗斯、巴西、土耳其和波兰等新兴市场增长迅猛,新兴市场的人均热敏纸消费量不高,但随着这些地区生活水平的提高,对热敏纸的需求将持续增加,也因此拉高了全球热敏纸需求增长率,使之达到5%左右。

图表:全球2013年区域产量分布情况

图表来源:公开资料整理

图表:全球2013年区域消费量分布情况

图表来源:公开资料整理

在欧洲、日本、北美等应用发展比较成熟的市场,以科勒、三菱、爱普顿、王子、理光等为代表的一线厂商凭借高度的规模化、自动化生产,丰富齐全的产品线及稳定可靠的产品质量,使其均能够稳定经营。近期各大厂家也没有较大的扩张计划,市场竞争相对理性,其他区域的生产厂家进入该领域的难度较大。

亚洲市场情况最为复杂,由于需求的拉动,各地不断出现新的产能,如韩国韩松通过技改增加了1条10万t/a的涂布生产线;泰国王子在近年增加涂布机至5台后,仍积极考虑增加新机;中国几大热敏纸厂家扩张更为迅速:2014年,新进入热敏纸行业的山东晨鸣集团投产了10万t/a的热敏纸生产线;冠豪高新在东海岛新的特种纸基地新增2条生产线,增加产能近6万t/a;万宝瑞达新增1.5万t/a热敏标签纸产能。无锡理光计划在2016年新增3万t/a热敏标签纸产能,苏州金华盛也计划在未来增加3万t/a的新产能。亚洲市场虽然质量要求相对较低,但对价格非常敏感,市场总体产能扩张迅速,加剧了热敏纸市场的竞争。

3、我国热敏纸市场情况

经过近年的高速发展,我国国内热敏纸应用范围进一步扩大,市场细分明显,国内收银传真类的普通热敏纸和标签票据类的高端热敏纸市场需求均保持较快增长。

参考观研天下发布《2018年中国热敏纸市场分析报告-行业深度分析与发展趋势研究》

票据热敏纸方面,国内彩票销售持续良好发展,彩票用三防纸需求稳步提升;航空、铁路等体系不断完善,娱乐业持续繁荣发展,登机卡、高铁车票、体育馆、剧院和电影院门票用纸需求旺盛;物流行业开始尝试使用热敏纸面材印制快递单,需求量保持较快增长。

标签热敏纸方面,国内主要应用于电子秤纸、医疗标签,物流标签等领域,发展速度较快,年用量预计超过2亿m2,市场需求量保持年均20%左右的速度增长。尤其是近年来物流业高速发展,为提高单据填写效率,适应电商要求,物流快递单已经广泛使用热敏纸面材印制。热敏物流快递单目前主要采用3层结构的不干胶标签,第一层为热敏纸,第二层为带硅油原纸或薄膜,第三层为格拉辛底纸,热敏纸在物流快递单上的使用大大提高了物流快递行业的效率,同时也降低了快递单本身的制造成本,因此在短短两年内已经占据物流快递单用纸(原本全部使用无碳复写纸)比例的一半以上,用于物流快递标签的热敏纸的需求飞速增长,大有取代无碳纸的趋势。

收银传真热敏纸方面,国内消费品零售业繁荣,商场、超市、餐饮等行业POS终端普及率不断提升,ATM机、POS终端等领域用纸保持高速增长态势,收银纸用量可观。随着热敏纸应用范围的扩大,医疗仪器设备和工业检测仪器等热敏记录仪纸也较快增长。国家加快网络发票的推广,票据逐渐由多联变成两联甚至单联,税务、财政等行业票据出现由无碳复写纸转用热敏纸印刷的发展趋势,如汽车票、公路、桥梁等收费票据已采用热敏纸印制。传真纸需求则持续下降。首先,普通纸的热转印碳带传真机、喷墨和激光传真机的广泛应用;其次,热敏纸保存要求高、时间却短,不能受潮受热,使用前保存期为3年左右,使用后仅为半年或1年。因此,用户重要的数据信息仍需复印保存,十分不便;第三,在网络经济、信息化时代,电脑应用已渗透到各个领域,无一例外地用电脑发稿,从文字、照片到声音均可快捷传递,直接影响了传真纸的需求。

值得一提的是,由于中国国内用于中低端的收银热敏纸对热敏打印清晰度、保存性能等技术质量要求不高,技术门槛低,而产品市场使用量很大,因此市场竞争比较激烈,价格低。之前收银热敏纸没有国家标准,得不到很好的规范,以致市场上的热敏收银纸质量参差不齐,规格标识不一,让使用者不知如何选择。由于热敏纸终端打印使用的小卷热敏纸通常只标注纸卷直径,纸张越厚,同样直径纸卷的长度就越短。行业内许多分切经销商为降低成本,要求热敏纸生产厂家使用较为廉价而且松厚度较高的文化用纸作为原纸,从而使收银热敏纸厚度增加,使单位小卷热敏纸的长度变短而成本降低,实际上就是短斤缺两欺骗用户。由于监管缺失,这种做法愈演愈烈,甚至已成为行业“共识”,由此导致的后果就是收银热敏纸无论在外观上还是质量性能上都越来越差。廉价高松厚度的原纸通常含有较大比例的机械浆、废纸浆等,其化学成分较复杂,目前已经证明使用不当的原纸容易导致收银热敏纸在存放后显色性能退化和显色保存性能下降等严重质量问题。同时,劣质的收银热敏纸还会由于纸张表面粗糙、掉粉、纸张厚度过高等原因直接影响热敏打印机和打印头的使用寿命。据热敏收银纸打印设备供应商反映,近年来,其设备中的打印头寿命变短,维修次数增多。这种情况在欧美及日本市场并不严重,是国内行业内无序竞争的恶果,劣质收银热敏纸的泛纸滥甚至还导致相当多的百姓认为热敏纸都是劣质的、信息都是不易保存的,大大影响了热敏纸的产品形象,某种程度上也影响了热敏纸在某些领域的推广应用。

所幸的是,这一问题目前已经受到相关部门的关注,中国计算机行业协会耗材专委会秘书长张慧军曾撰文对我国收银热敏纸行业的现状及选用时应注意的问题进行了分析。国内有实力的生产厂家如冠豪高新等适时推出了超薄收银热敏纸(定量50g/m2以下),以适应市场发展要求。超薄热敏纸优点为:①使用优质原纸,外观质感优异,定量低,节省造纸木材纤维,提倡环保;②清晰度好,适于各种机型;③纤维结构密实、紧度大,相同直径纸卷纸张长度长,换卷频率低;④打印头磨损小,打印机使用寿命延长;⑤表面强度好,印刷适应性好;⑥保质期、字迹保存期长。这些产品已经得到了相当范围的用户和打印机厂商的认可和支持。

四、热敏纸技术与原材料

采用热敏感的无色染料与显色剂发生化学反应显色的热敏纸技术已经应用了几十年,虽然该技术由美国NCR公司率先进行商用,但使之完善并真正发扬光大的还是日本造纸企业。近代的热敏纸技术掌握在日本人手中,无论是热敏纸设备、热敏纸工艺技术还是热敏纸用的化工原料,包括与热敏纸紧密相关的热敏打印头(TPH)生产技术。虽然各个有实力的厂家陆续开发了属于自己的技术,但其中相当部分的技术是基于日本的技术。近些年来,热敏纸行业似乎没有出现革命性的新技术和新型原材料。

热敏纸生产属于涂布加工领域,早期热敏纸多采用气刀和刮刀进行涂布加工生产,帘式涂布方式在20世纪末被成功引入到热敏纸的生产中,一定程度上推动了热敏纸的发展。帘式涂布具有独特的精密涂布量控制、适合高速涂布、轮廓型涂层分布等特点,非常适用于热敏纸的生产。尤其是多层帘式涂布技术,更使热敏纸能够实现多个功能涂层同时进行涂布加工,简化了需要进行保护涂层涂布的高端产品的生产流程。因此,近期新上的较为先进的热敏纸生产线均装备了帘式涂布头。

热敏纸原料方面,无色染料、显色剂和增感剂这三大主要原料的技术近期没有大的变化。无色染料还是以ODB、ODB-2和S-205为主;显色剂主要为BPA、BPS、D8、D90、TGSH、UU、201等;增感剂以BON、DPE、EGTE、HS3520、Y7等为主。各厂家根据自己的设备和技术特点,用这些原料制造出了琳琅满目各具特色的热敏纸产品。

热敏显色剂BPA(双酚A)也是值得注意的问题。双酚A由于其价格便宜以及性能优良,一直广泛用于热敏纸尤其是价格相对较低的收银传真类热敏纸。由于被怀疑可能对人体有害,多年前在日本已经被行业所禁用(非法律禁止),因此在日本一般采用不含BPA的配方,而选用非BPA显色剂如BPS及其同系列产品。在欧美,由于没有充分证据证明BPA的危害性,因此在法律上并没有明令禁止,行业内也没有像日本那样进行禁用,生产厂家通常准备了含和不含BPA的产品供客户选择。在中国同样如此,由于产品结构上中国的收银传真类热敏纸比例更大,而且BPA价格便宜,几乎所有厂家均使用BPA。前2年虽然有过关于热敏纸中BPA危害的报道,也引起过不少专家的关注和争论,最终尚未形成定论。在人们越来越关注健康和环保的今天,近期更有所谓研究结果表明,含BPS(双酚S)结构的化合物同样也可能对人体有害,因此,目前适用的成熟的显色剂产品只有BASF公司的201这种非酚结构产品,成本也较高。目前欧美发达国家已经开始在部分应用领域标注使用不含酚类原料的热敏纸产品。

五、结语

无论从世界范围还是从中国来看,热敏纸都呈持续增长趋势,用途也越来越广泛,展望未来,热敏纸的发展依然乐观。热敏纸技术的未来发展趋势是高保存性、高耐环境性、彩色化、可擦写、双面打印等,进一步满足终端使用的要求,结合热打印技术为终端提供更高效、成本更低的信息输出解决方案。

由于中国等新兴市场产能的快速增加,可以预见未来热敏纸的市场竞争将会十分激烈,市场竞争更主要集中在成本竞争上。要成为行业龙头一靠规模化生产,二靠独步天下的产品和解决方案。综观国内外同业的竞争态势,会发现大型企业以产业链完整,规模化生产,高中低端产品并举和多元化跨国经营模式夺取市场,获取综合经济效益;小作坊型工厂则必须以细分市场为目标,用成本超低,或特色产品才能分得一杯羹。

目前,中国热敏纸市场已经成长为全球市场的重要组成部分,其国内市场的产品品质要求虽然仍低于国外市场,但已经逐步与国际接轨。国内热敏纸企业应加强技术研发投入,学习吸收并创造新的技术和产品,摒弃之前存在的不良风气,紧抓机遇,结合自身特点,满足市场需求,共同做强做大,也促使中国热敏纸行业朝着健康有序的方向发展。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。