储能主要分为储热、储氢和储电三大类。而电能作为目前最方便生产、输送、分配和利用的能量形式之一,在现代生产和生活中获得了很多人的青睐,因此在储能领域里,储电也就成了最核心的内容。根据不同的储电技术,主要分为机械储能、电化学储能和电磁储能。

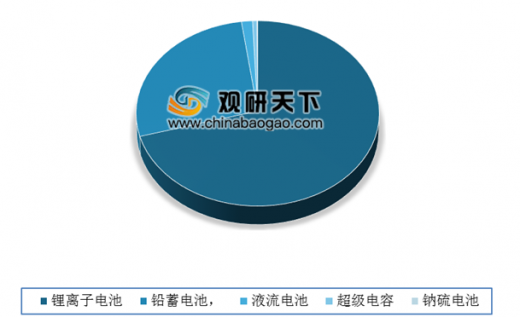

据CNESA数据显示,2018年,在各类电化学储能技术中,锂离子电池的累计装机规模最大,为758.8MW,占比70.6%。其实是铅蓄电池,占比27.2%。钠硫电池占比最小,仅为0.1%。

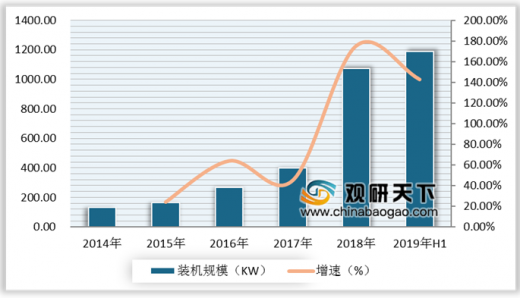

近年来,我国电化学储能规模增长迅速。据CNESA数据显示,2019年上半年,中国新增投运电化学储能装机规模116.9MW,同比增长16.4%;截至2019年6月底,中国已投运电化学储能项目的累计装机规模为1189.6MW,占中国储能市场的3.8%,同比增长142.7%。

参考观研天下发布《2017-2022年中国电化学储能行业运营现状及十三五运行态势预测报告》

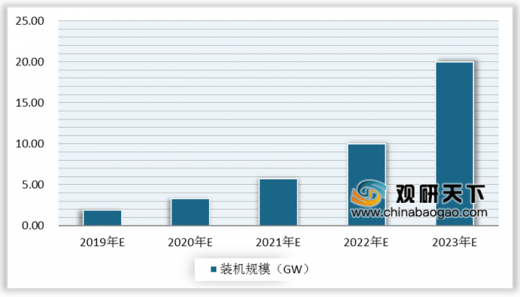

目前,我国电化学储能市场规模依旧保持高速增长趋势。据CNESA研究部预测,截止2019年底,我国电化学储能的累计投运规模将达到1.92GW,年增速89%。随着电力体制改革的进一步推进,市场化机制和价格机制的储能政策将给储能应用提供新一轮的高速发展期,到时候,电化学储能的规模2022年有望突破10GW,2023年接近20GW。

据CNESA数据显示,2018年,在各类电化学储能技术中,锂离子电池的累计装机规模最大,为758.8MW,占比70.6%。其实是铅蓄电池,占比27.2%。钠硫电池占比最小,仅为0.1%。

2018年中国电化学储能项目结构图

数据来源:CNESA

近年来,我国电化学储能规模增长迅速。据CNESA数据显示,2019年上半年,中国新增投运电化学储能装机规模116.9MW,同比增长16.4%;截至2019年6月底,中国已投运电化学储能项目的累计装机规模为1189.6MW,占中国储能市场的3.8%,同比增长142.7%。

参考观研天下发布《2017-2022年中国电化学储能行业运营现状及十三五运行态势预测报告》

2014-2019年H1中国电化学储能项目累计装机规模及增速情况

数据来源:CNESA

目前,我国电化学储能市场规模依旧保持高速增长趋势。据CNESA研究部预测,截止2019年底,我国电化学储能的累计投运规模将达到1.92GW,年增速89%。随着电力体制改革的进一步推进,市场化机制和价格机制的储能政策将给储能应用提供新一轮的高速发展期,到时候,电化学储能的规模2022年有望突破10GW,2023年接近20GW。

2019-2023中国电化学累计装机规模预测情况

数据来源:CNESA

资料来源:CNESA,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。