2017年,全国网上零售额同比增长32.2%,增速较2016年提高了6个百分点,和线下零售相比仍保持较高增速。从2013年电商崛起开始,线上购物凭借便利、低价的优势对超市标品销售构成了不小的压力。标准化程度高的快消品和部分标准化程度高的生鲜逐渐转移到线上渠道。

参考观研天下发布《2018年中国超市行业分析报告-市场运营态势与发展趋势预测》

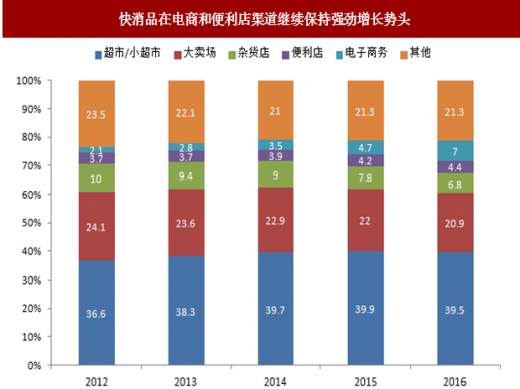

从快消品在各终端渠道销售情况来看,电商是主要增长趋渠道:电商渠道占比从2012年的2.1%上升至2016年的7.0%,上升了4.9个百分点。大卖场渠道占比则呈逐年下滑趋势,从2012年24.1%下降到2016年的20.9%,下降了3.2个百分点。2015-2016年快消品在电商、便利店、超市/小超市、大卖场、杂货的复合增长率分别为48.9%、4.7%、-1.0%、5.0%、-12.8%,除电商渠道外,其它各渠道快消品销售均呈现下滑趋势。

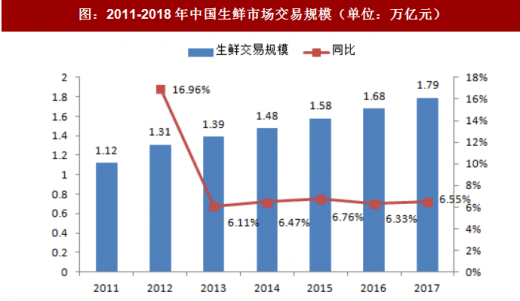

2017年我国生鲜市场交易规模达到1.79万亿,从2013年开始生鲜市场交易规模都保持6%以上的增长,预测2018年我国生鲜市场交易规模将增长至1.91万亿。传统农贸市场是我国居民主要购买生鲜渠道,占比为73%,超市渠道占比22%为第二大渠道。由于生鲜保质期短、运输半径短、易损耗的特性,目前生鲜消费被电商渠道分流的并不多,线上渠道占比只有3%左右。

和易于被线上购物分流的标品相比,生鲜品类的独特属性较难电商化。调查显示我国消费者平均每周购买生鲜3次,通过高频购买来保证新鲜度。高频次、刚需的生鲜品类,具有很大的聚客、引流的效果。在面对线上购物对标品的冲击时,生鲜品类是线下超市行业未来能够吸引消费者、获得持续发展更应该守住的品类和阵地。

参考观研天下发布《2018年中国超市行业分析报告-市场运营态势与发展趋势预测》

从快消品在各终端渠道销售情况来看,电商是主要增长趋渠道:电商渠道占比从2012年的2.1%上升至2016年的7.0%,上升了4.9个百分点。大卖场渠道占比则呈逐年下滑趋势,从2012年24.1%下降到2016年的20.9%,下降了3.2个百分点。2015-2016年快消品在电商、便利店、超市/小超市、大卖场、杂货的复合增长率分别为48.9%、4.7%、-1.0%、5.0%、-12.8%,除电商渠道外,其它各渠道快消品销售均呈现下滑趋势。

图:快消品在电商和便利店渠道继续保持强劲增长势头

数据来源:公开数据整理

表:快消品在各渠道年复合增长率

资料来源:公开资料整理

2017年我国生鲜市场交易规模达到1.79万亿,从2013年开始生鲜市场交易规模都保持6%以上的增长,预测2018年我国生鲜市场交易规模将增长至1.91万亿。传统农贸市场是我国居民主要购买生鲜渠道,占比为73%,超市渠道占比22%为第二大渠道。由于生鲜保质期短、运输半径短、易损耗的特性,目前生鲜消费被电商渠道分流的并不多,线上渠道占比只有3%左右。

和易于被线上购物分流的标品相比,生鲜品类的独特属性较难电商化。调查显示我国消费者平均每周购买生鲜3次,通过高频购买来保证新鲜度。高频次、刚需的生鲜品类,具有很大的聚客、引流的效果。在面对线上购物对标品的冲击时,生鲜品类是线下超市行业未来能够吸引消费者、获得持续发展更应该守住的品类和阵地。

图:2011-2018年中国生鲜市场交易规模(单位:万亿元)

数据来源:公开数据整理

图:超市目前是生鲜购买第二大渠道

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。