贵州茅台:批价压力测试通过,提价基础扎实

贵州茅台前 3 季度实现营业收入 424.50 亿元,同比增长 59.40%;前 3 季度实现归属于母公司的净利润 199.84 亿元,同比增长 60.31%;前 3 季度实现扣非归母净利润 200.87 亿元,同比增长 60.12%。Q3 单季实现收入 189.93 亿元,同比增长 115.95%;Q3 单季实现归属于母公司的净利润 87.33 亿元,同比增长 138.41%。前 3 季度业绩超过我们此前的预期。三季度末预收款项规模达到 174.72 亿元,季度环比小幅下降 1.73%。

批价压力测试通过,主力产品提价具有来自基本面的强劲支撑。针对 17H1 市场上飞天茅台严重供不应求带来批价快速上涨的情况,公司从 8 月 15 日开始有序的加大发货量,按照公司规划,国庆和中秋计划投放量为 5600 吨普通茅台酒和 600 吨其他规格茅台酒。在发货量存在较大增长的背景下,茅台的批价从 1400 元下滑至 1280 元,但是在强劲需求拉动下双节后批价又恢复至 1350-1400 元。稳定的批价使得茅台公司对市场需求的信心进一步提升。同时“茅台云商”的全面上线也将使得茅台公司对产品终端价格控制力的信心获得提振,我们预计 17 年末和 18 年初茅台产品提价的窗口期打开,而主力产品的提价将显著的增加贵州茅台的业绩弹性。

五粮液:高端白酒需求强劲,业绩超预期

五粮液前三季度实现营业收入 219.78 亿元,同比增加 24.17%;实现归母净利润 69.65 亿元,同比增加 31.7%;扣非后实现净利润 199.05 亿元,同比增加 37.48%;前三季度公司收入利润皆超预期。三季度末公司预收款余额为49.26亿元,较半年报预收款余额下降11%,前三季度预收款叠加收入增速整体增速约为 10.2%,主要系去年同期预收款余额基数较高所致,去年 9 月普五提价,经销商在提价前打款积极性较高。

普五批价稳定反映强劲需求,五粮液有望受益高端酒年底批价上涨。在双节前茅台批价回落期间,五粮液批价虽也出现下降,但降幅有限。国庆前五粮液批价企稳并开始回升,并且单三季度销售收入同比增速大幅提高,反映出高端白酒整体需求强劲。虽然节后普五价格小幅回落但价格依然稳定,表明五粮液自 2016 年以来的挺价工作效果显著,批价稳定、顺价销售有利于增强渠道信心。高端酒强劲的需求有望带动年底旺季高端酒批价再次上涨,如果高端酒供需进入紧平衡,五粮液销量有望继续受益。

泸州老窖:产品结构优化,毛利率大幅提升

泸州老窖三季度旺季销售超预期,2017 年前三季度公司实现营业收入 72.80 亿元,同比增长 23.03%;归属于上市公司股东的净利润 19.97 亿元,同比增长 31.11%,经营业绩超我们预期。单三季度公司实现收入 21.64 亿元,同比增加 32.53%,旺季收入同比增速较 Q2 的 18.42%有明显提升;单三季度归属于上市公司股东的净利润 5.30 亿元,同比增长 34.15%。三季度末公司预收款余额为 14.34 亿,较半年报的 8.14 亿元也有明显增加,环比增速为 76.17%,进一步验证公司销售业绩强劲增长。

国窖量价齐升,毛利率较上年同期上升 11.57pct。第三季度公司毛利率增长较快,Q3 毛利率达到 81.25%,较上年同期大幅提高了 11.57 个百分点,主要由于公司产品结构持续优化所以及 1573 继续贡献高增长。2017 年以来,国窖 1573 继续延续高增长态势,并且实现量价齐升,大概率将提前完成公司计划。虽然中低档白酒由于公司主动调整以及行业竞争等原因增速相对较慢,但是随着高档白酒占比提升,公司整体毛利率持续提升。

2017 年 10 月 8 日起,公司主要高端产品国窖 1573 经典装建议零售价由 899 元/瓶提升至 969 元/瓶,上调 70 元/瓶。我们预计公司将继续倡导品牌价值回归,虽然此次提高建议零售价,但如果终端动销达到预期,出厂价有进一步提升的空间。此外,公司为了促进销售,本期继续加大了广告宣传和市场促销活动(产品陈列,市场开发等),销售费用率为 27.85%,同比增加 6.98 个百分点,较第二季度上升了 10.78 个百分点。预计公司未来仍将在华北华中市场继续保持较大的费用投放,同时对于华东等空白市场积极布局,带动公司产品持续高速增长。

山西汾酒:改革快速推进,利润高速增长

山西汾酒三季度旺季销售增长势头强劲,国企改革继续快速推进,季报再传捷报。前三季度公司实现营业收入 48.56 亿元,同比增加 42.8%;前三季度公司实现归母净利润 8.05 亿元,同比增加 78.5%,利润增速超预期。单三季度公司实现收入 14.34 亿元,同比增加 46.8%,旺季收入同比增速较 Q2(30.2%)有明显提升。前三季度公司预收款余额为 5.04 亿,比半年报也有明显增加,环比增速为 35.8%,预收款叠加收入同比增速达到 46%。

青花系列终端提价顺利,明年省外市场有望成为增长主力。今年 5 月 25 日汾酒宣布对青花 20 年团购指导价每瓶上涨 20 元, 并推出升级版青花 30 年。根据三季报,我们预计公司中高端白酒收入保持了 45%左右的增长,占白酒收入比例提高至 71.3%。中高端白酒终端价格提升以后,旺季动销良好,表明提价进展顺利,青花基本已经实现顺价销售,其中河南地区青花今年以来终端价格回升超过 120 元。通过回溯上轮白酒牛市时期青花与茅台的价差比例,我们发现 2012-2013 年茅台价格高位期间青花汾酒终端价格基本是茅台终端价格的 48%,而 2017 年至今青花与茅台的终端价差仅为 33%,因此我们认为明年青花系列大概率仍有提价空间。根据各地区经销商会议的调研反馈,明年省外分地区均制定较高任务目标:河南目标 10 亿(较今年任务目标+208%),京津冀目标 13.5 亿(较今年任务目标+80%),山东地区目标 5 亿,我们认为明年省外市场有望成为增长主力。

参考观研天下发布《2018-2023年中国白酒市场运营态势与投资前景评估报告》

沱牌舍得:中高档销量提升,费用投放空前

沱牌舍得前三季度实现营业收入 12.43 亿元,同比增长 13.11%;归属于上市公司股东的净利润 0.95 亿元,同比增长 74.2%;经营活动产生的现金流量净额为 3.21 亿,较上年末增长 385.44%,公司经营业绩基本符合我们预期。单三季度公司实现收入 3.64 亿元,同比增加 14.01%;归属于上市公司股东的净利润 0.33 亿元,同比增长 4.76%。三季度末公司预收款余额为 2.77 亿,较上年末的 1.98 亿增长了 39.92%;其他应付款为 3.94 亿元,较上年末的 1.81 亿增长了 117.8%。

舍得动销情况良好,公司继续加大费用投放力度。从渠道调研情况来,公司通过“舍得智慧讲堂”等活动加大终端投入力度,品味舍得单品动销情况良好,前期消费者教育效果逐渐显现,舍得接受度逐渐提高也带动了公司中高档白酒销量。前三季度,公司中高档白酒销售收入 10.03 亿元,同比增长 28.87%;低档酒收入 1.13 亿元,同比下降 25.55%,产品结构继续优化。其中,3 季度单季中高档白酒销售收入 3.1 亿元,同比增长 36.56%。中高档白酒在公司产品结构的占比进一步提高,也拉升了公司毛利率,前三季度公司毛利率达到 75.34%的新高,较上年同期提升了 23.43 个百分点。公司全力打造“舍得”+“沱牌”两大系列产品,各自建立营销团队进行双品牌运作,经销商布局继续扁平化,实现由渠道驱动变为消费驱动,催生市场新活力。前三季度公司销售费用 3.93 亿元,同比增 152.68%,销售费用率达到 31.62%的历史高点。同时,公司核心销售区域西南、华中、华北和东北销售区继续保持 25%以上的销售收入增速,其中东北地区增速高达 59.42%。

酒鬼酒:产品策略对收入增长的压力超预期

2)主打新品 52 度高度柔和酒鬼酒快速增长背景下,与其市场具有一定重合度的 50 度酒鬼酒则出现战略性收缩。为与主打 52 度高度柔和酒鬼酒形成互补,公司今年还推出 42 度酒鬼酒,面向偏好低度酒的消费群体。与此同时,过往公司主力产品之一 50 度酒鬼酒则出现战略性收缩,这对公司收入规模的增速也造成压力。中粮入主之后解决了过往制约公司发展的实际控制人频繁变更的问题,在公司治理明显改善的背景下,酒鬼酒的品牌、产品和渠道策略正在沿着正确的方向前行,次高端品牌定位的潜力有望释放。

今世缘:业绩稳健增长,产品结构持续优化

贵州茅台前 3 季度实现营业收入 424.50 亿元,同比增长 59.40%;前 3 季度实现归属于母公司的净利润 199.84 亿元,同比增长 60.31%;前 3 季度实现扣非归母净利润 200.87 亿元,同比增长 60.12%。Q3 单季实现收入 189.93 亿元,同比增长 115.95%;Q3 单季实现归属于母公司的净利润 87.33 亿元,同比增长 138.41%。前 3 季度业绩超过我们此前的预期。三季度末预收款项规模达到 174.72 亿元,季度环比小幅下降 1.73%。

批价压力测试通过,主力产品提价具有来自基本面的强劲支撑。针对 17H1 市场上飞天茅台严重供不应求带来批价快速上涨的情况,公司从 8 月 15 日开始有序的加大发货量,按照公司规划,国庆和中秋计划投放量为 5600 吨普通茅台酒和 600 吨其他规格茅台酒。在发货量存在较大增长的背景下,茅台的批价从 1400 元下滑至 1280 元,但是在强劲需求拉动下双节后批价又恢复至 1350-1400 元。稳定的批价使得茅台公司对市场需求的信心进一步提升。同时“茅台云商”的全面上线也将使得茅台公司对产品终端价格控制力的信心获得提振,我们预计 17 年末和 18 年初茅台产品提价的窗口期打开,而主力产品的提价将显著的增加贵州茅台的业绩弹性。

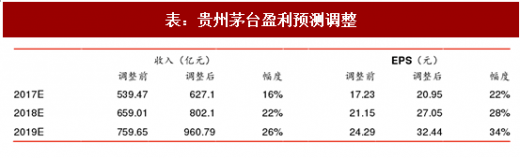

表:贵州茅台盈利预测调整

五粮液:高端白酒需求强劲,业绩超预期

五粮液前三季度实现营业收入 219.78 亿元,同比增加 24.17%;实现归母净利润 69.65 亿元,同比增加 31.7%;扣非后实现净利润 199.05 亿元,同比增加 37.48%;前三季度公司收入利润皆超预期。三季度末公司预收款余额为49.26亿元,较半年报预收款余额下降11%,前三季度预收款叠加收入增速整体增速约为 10.2%,主要系去年同期预收款余额基数较高所致,去年 9 月普五提价,经销商在提价前打款积极性较高。

普五批价稳定反映强劲需求,五粮液有望受益高端酒年底批价上涨。在双节前茅台批价回落期间,五粮液批价虽也出现下降,但降幅有限。国庆前五粮液批价企稳并开始回升,并且单三季度销售收入同比增速大幅提高,反映出高端白酒整体需求强劲。虽然节后普五价格小幅回落但价格依然稳定,表明五粮液自 2016 年以来的挺价工作效果显著,批价稳定、顺价销售有利于增强渠道信心。高端酒强劲的需求有望带动年底旺季高端酒批价再次上涨,如果高端酒供需进入紧平衡,五粮液销量有望继续受益。

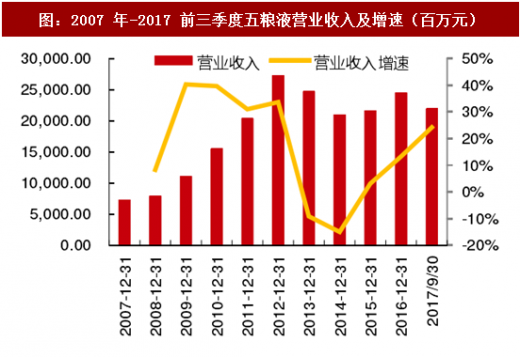

图:2007 年-2017 前三季度五粮液营业收入及增速(百万元)

图:2007 年-2017 前三季度五粮液净利润及增速(百万元)

泸州老窖:产品结构优化,毛利率大幅提升

泸州老窖三季度旺季销售超预期,2017 年前三季度公司实现营业收入 72.80 亿元,同比增长 23.03%;归属于上市公司股东的净利润 19.97 亿元,同比增长 31.11%,经营业绩超我们预期。单三季度公司实现收入 21.64 亿元,同比增加 32.53%,旺季收入同比增速较 Q2 的 18.42%有明显提升;单三季度归属于上市公司股东的净利润 5.30 亿元,同比增长 34.15%。三季度末公司预收款余额为 14.34 亿,较半年报的 8.14 亿元也有明显增加,环比增速为 76.17%,进一步验证公司销售业绩强劲增长。

国窖量价齐升,毛利率较上年同期上升 11.57pct。第三季度公司毛利率增长较快,Q3 毛利率达到 81.25%,较上年同期大幅提高了 11.57 个百分点,主要由于公司产品结构持续优化所以及 1573 继续贡献高增长。2017 年以来,国窖 1573 继续延续高增长态势,并且实现量价齐升,大概率将提前完成公司计划。虽然中低档白酒由于公司主动调整以及行业竞争等原因增速相对较慢,但是随着高档白酒占比提升,公司整体毛利率持续提升。

2017 年 10 月 8 日起,公司主要高端产品国窖 1573 经典装建议零售价由 899 元/瓶提升至 969 元/瓶,上调 70 元/瓶。我们预计公司将继续倡导品牌价值回归,虽然此次提高建议零售价,但如果终端动销达到预期,出厂价有进一步提升的空间。此外,公司为了促进销售,本期继续加大了广告宣传和市场促销活动(产品陈列,市场开发等),销售费用率为 27.85%,同比增加 6.98 个百分点,较第二季度上升了 10.78 个百分点。预计公司未来仍将在华北华中市场继续保持较大的费用投放,同时对于华东等空白市场积极布局,带动公司产品持续高速增长。

图:2008 年-2017 年前三季度泸州老窖营业收入及增速(亿元)

图:2008 年-2017 年前三季度泸州老窖毛利率走势

山西汾酒:改革快速推进,利润高速增长

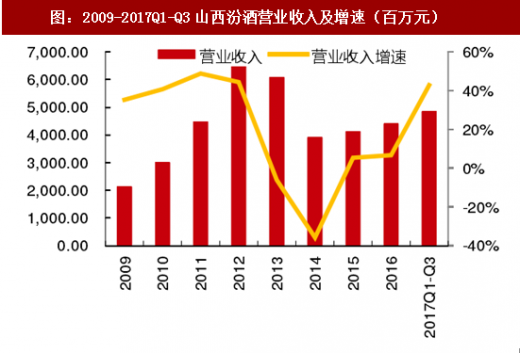

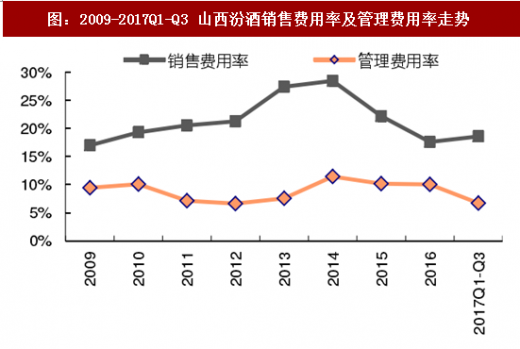

山西汾酒三季度旺季销售增长势头强劲,国企改革继续快速推进,季报再传捷报。前三季度公司实现营业收入 48.56 亿元,同比增加 42.8%;前三季度公司实现归母净利润 8.05 亿元,同比增加 78.5%,利润增速超预期。单三季度公司实现收入 14.34 亿元,同比增加 46.8%,旺季收入同比增速较 Q2(30.2%)有明显提升。前三季度公司预收款余额为 5.04 亿,比半年报也有明显增加,环比增速为 35.8%,预收款叠加收入同比增速达到 46%。

青花系列终端提价顺利,明年省外市场有望成为增长主力。今年 5 月 25 日汾酒宣布对青花 20 年团购指导价每瓶上涨 20 元, 并推出升级版青花 30 年。根据三季报,我们预计公司中高端白酒收入保持了 45%左右的增长,占白酒收入比例提高至 71.3%。中高端白酒终端价格提升以后,旺季动销良好,表明提价进展顺利,青花基本已经实现顺价销售,其中河南地区青花今年以来终端价格回升超过 120 元。通过回溯上轮白酒牛市时期青花与茅台的价差比例,我们发现 2012-2013 年茅台价格高位期间青花汾酒终端价格基本是茅台终端价格的 48%,而 2017 年至今青花与茅台的终端价差仅为 33%,因此我们认为明年青花系列大概率仍有提价空间。根据各地区经销商会议的调研反馈,明年省外分地区均制定较高任务目标:河南目标 10 亿(较今年任务目标+208%),京津冀目标 13.5 亿(较今年任务目标+80%),山东地区目标 5 亿,我们认为明年省外市场有望成为增长主力。

图:2009-2017Q1-Q3 山西汾酒营业收入及增速(百万元)

参考观研天下发布《2018-2023年中国白酒市场运营态势与投资前景评估报告》

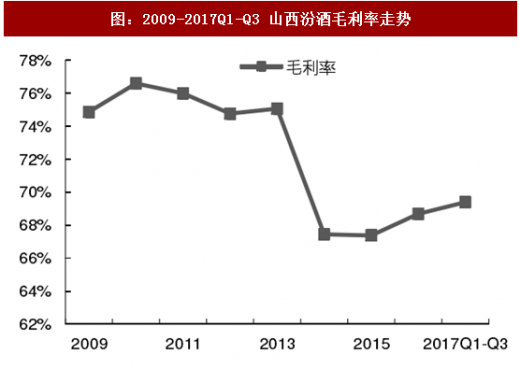

图:2009-2017Q1-Q3 山西汾酒毛利率走势

图:2009-2017Q1-Q3 山西汾酒销售费用率及管理费用率走势

图:2009-2017Q1-Q3 山西汾酒归母净利润及净利润增速(百万元)

沱牌舍得:中高档销量提升,费用投放空前

沱牌舍得前三季度实现营业收入 12.43 亿元,同比增长 13.11%;归属于上市公司股东的净利润 0.95 亿元,同比增长 74.2%;经营活动产生的现金流量净额为 3.21 亿,较上年末增长 385.44%,公司经营业绩基本符合我们预期。单三季度公司实现收入 3.64 亿元,同比增加 14.01%;归属于上市公司股东的净利润 0.33 亿元,同比增长 4.76%。三季度末公司预收款余额为 2.77 亿,较上年末的 1.98 亿增长了 39.92%;其他应付款为 3.94 亿元,较上年末的 1.81 亿增长了 117.8%。

舍得动销情况良好,公司继续加大费用投放力度。从渠道调研情况来,公司通过“舍得智慧讲堂”等活动加大终端投入力度,品味舍得单品动销情况良好,前期消费者教育效果逐渐显现,舍得接受度逐渐提高也带动了公司中高档白酒销量。前三季度,公司中高档白酒销售收入 10.03 亿元,同比增长 28.87%;低档酒收入 1.13 亿元,同比下降 25.55%,产品结构继续优化。其中,3 季度单季中高档白酒销售收入 3.1 亿元,同比增长 36.56%。中高档白酒在公司产品结构的占比进一步提高,也拉升了公司毛利率,前三季度公司毛利率达到 75.34%的新高,较上年同期提升了 23.43 个百分点。公司全力打造“舍得”+“沱牌”两大系列产品,各自建立营销团队进行双品牌运作,经销商布局继续扁平化,实现由渠道驱动变为消费驱动,催生市场新活力。前三季度公司销售费用 3.93 亿元,同比增 152.68%,销售费用率达到 31.62%的历史高点。同时,公司核心销售区域西南、华中、华北和东北销售区继续保持 25%以上的销售收入增速,其中东北地区增速高达 59.42%。

图:2008 年-2017 年前三季度沱沱牌舍得毛利率及销售费用率走势

图:2008 年-2017 年前三季度沱牌舍得营业收入及增速(亿元)

酒鬼酒:产品策略对收入增长的压力超预期

酒鬼酒前 3 季度实现营业收入 5.51 亿元,同比增长 27.01%;前 3 季度实现归属于母公司的净利润 1.16 亿元,同比增加 77.67%;前 3 季度实现扣非归属母公司净利润 0.90 亿元,同比增加 47.21%;Q3 单季实现收入 1.81 亿元,同比增加 26.35%;Q3 单季实现归属于母公司的净利润 0.34亿元,同比增长 25.65%。公司前 3季度业绩略低于我们此前的预期。

产品策略调整对收入的影响超过预期,静待战略布局量变引发的质变。Q3 收入增速低于我们此前预期的原因有二,1)高端产品内参控量挺价策略执行的时间长于预期。为维护内参品牌在高端白酒领域中的市场形象和价格水平,公司自年初到 Q3 一直采用控量挺价的策略,这对内参品牌收入规模的增长具有一定压制作用,但更利于品牌长期发展潜力;2)主打新品 52 度高度柔和酒鬼酒快速增长背景下,与其市场具有一定重合度的 50 度酒鬼酒则出现战略性收缩。为与主打 52 度高度柔和酒鬼酒形成互补,公司今年还推出 42 度酒鬼酒,面向偏好低度酒的消费群体。与此同时,过往公司主力产品之一 50 度酒鬼酒则出现战略性收缩,这对公司收入规模的增速也造成压力。中粮入主之后解决了过往制约公司发展的实际控制人频繁变更的问题,在公司治理明显改善的背景下,酒鬼酒的品牌、产品和渠道策略正在沿着正确的方向前行,次高端品牌定位的潜力有望释放。

表:酒鬼酒盈利预测调整明细

今世缘:业绩稳健增长,产品结构持续优化

今世缘前三季度实现营业收入 23.93 亿元,同比增长 16.14%;归属于上市公司股东的净利润 7.75 亿元,同比增长 20.01%,经营业绩符合我们预期。单三季度公司实现收入 5.89 亿元,同比增加 19.23%,增速较上季度提高了 7.5 个百分点;单三季度归属于上市公司股东的净利润 1.27 亿元,同比增长 10.43%。由于白酒消费税调整的影响,前三季度公司税金及附加 2.66 亿元,占公司收入的 11.12%,较上年同期的 8.65%提高了 2.47 个百分点。

公司特 A+类产品份额持续提升,有利于未来公司盈利提升。根据草根调研,我们预计今年双节期间返乡苏北苏中人数较往年增多,公司 3 季度经销商备货量较上半年有所提升,国缘销量保持高速稳定增长。前三季度,以国缘双开、国缘四开为代表的特 A+类(出厂指导价 300 元及以上)产品收入 10.64 亿元,占产品总收入的 44.72%,较上半年提升 1.9 个百分点;特 A 类产品收入 8.45 亿元,占比为 35.47%,与上半年基本持平。前三季度公司产品价格基本保持稳定,但在竞品多次提价的压力下,公司逐渐调整产品价格。10 月 18 日发布销售文件称从 11 月 1 日起,公司将对国缘系列多款产品同时上调终端供货价和建议零售价,其中四开国缘上调 20 元/瓶、对开国缘上调 15 元/瓶、单开国缘上调 10 元/ 瓶、柔雅国缘上调 10 元/瓶、淡雅国缘上调 5 元/瓶。我们预计公司产品价格调整将带动毛利率提高,有利于未来公司盈利提升。

图:2011 年-2017 年前三季度今世缘营业收入及增速(亿元)

图:2011 年-2017 年前三季度今世缘净利润及增速(亿元)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。