参考观研天下发布《2018年中国挖掘机械市场分析报告-行业运营态势与发展趋势预测》

挖掘机械是用铲斗挖掘高于或低于承机面的物料,并装入运输车辆或卸至堆料场的土方机械。挖掘的物料主要是土壤、煤、泥沙及经过预松后的岩石和矿石。挖掘机械分为单斗挖掘机和多斗挖掘机两类。挖掘机械市场需求取决于施工需求与保有量之间的平衡。施工需求主要与下游基础设施建设、房地产投资、城镇化建设和采矿业投资等相关,同时行业发展趋势受到宏观经济形势、环保政策及市场预期等诸多因素影响。

| 挖掘机械行业影响因素 |

| 第一,国内及世界宏观经济运行情况。2017年制造业采购经理指数PMI保持在51%以上,2017年PMI达到52.4%,创下五年来最高值。说明在稳增长、去产能、去库存政策引导下,制造业继续保持稳中向好的发展态势,扩张步伐有所加快。进入2017年以来,世界经济复苏趋势明显。经合组织(OECD)称,该组织追踪的45个国家今年全部有望实现经济增长,其中33个国家的增速将比一年前加快。这是2007年以来45个国家第一次全部实现增长。国际经济的整体回暖,有助于拉动全球基础设施建设投资,并提高挖掘机械出口市场规模。 |

| 第二,环保与更新需求。环保政策在短期内可能会对挖掘机械市场需求产生一定影响。目前部分高污染、排放不达标企业被限产、停工,导致钢铁、煤炭等行业投资下滑,挖掘机械市场需求降低。部分挖掘机械零部件供应商的停工,直接影响到上游零部件的供应。《京津冀及周边地区2017—2018年秋冬季大气污染综合治理攻坚行动方案》等环保行动也导致土石方工程施工在短期内的大幅降低并影响挖掘机械市场需求。但长期来看,新排放标准的实施,将促进落后产能的出清,并带来大量更新需求,而节能环保技术的进步,将提升我国挖掘机械企业的国际竞争力,有助于挖掘机械行业的和谐、共赢、可持续发展。 |

| 第三,房地产市场是挖掘机械行业的重要下游应用市场,过去很长一段时间内,房地产市场的景气度可以作为中挖、小挖掘机械市场的晴雨表,两者具有很好的同步性。2014年中国经济进入新常态,在“稳增长”和“去库存”政策指导下,出台四轮房地产刺激政策。在相关政策刺激下,2016年房地产新开工面积迎来上涨,房地产施工的增长也为挖掘机械、混凝土机械等工程机械带来强劲的市场需求。 |

| 第四,基础设施建设。基础设施投资是重要的挖掘机械下游市场,也是政府调控经济的稳定器。分会以固定资产投资中的“交通运输、仓储和邮政业固定资产投资”和“水利、环境和公共设施管理业固定资产投资”作为基础设施建设投资的衡量指标,分析基础设施投资与挖掘机械市场的关联。2013年起,基础设施投资一直维持高增长,特别是进入2017年以来,大量重点项目的集中开工为挖掘机械行业发展带来庞大市场需求,拉动中挖、小挖的快速增长。从投资额看,近年来基础设施投资额已经超过房地产开发投资额,成为拉动挖掘机械市场的重要因素。 |

| 第五,城镇化与新农村建设。近年来我国城镇化率不断提高,城区面积高速增长,带来大量的城市内部小型土石方施工需求。在农村人口不断减少的同时,得益于农业自动化、机械化,第一产业人均产值大幅提升。未来,新农村建设和农业、林业投资也将是小挖的重要市场需求来源。加之人力成本提升带来的“机器代人”需求,预计未来小挖特别是微挖需求将会不断增长。 |

| 第六,采矿业投资。最近五年城镇化率年均提高一点二个百分点,八千多万农业转移人口成为城镇居民。而根据《国家新型城镇化规划(2014—2020年)》要求2020年常住人口城镇化率达到60%,户籍人口城镇化率达到45%。新型城镇化建设蕴藏的巨大内需潜力将成为挖掘机械行业持续健康发展的强劲动力。 |

| 第七,一带一路与出口市场。“一带一路”是“丝绸之路经济带”和“21世纪海上丝绸之路”的统称,“一带一路”沿线大多是新兴经济体和发展中国家,人口基数大,总人口约44亿占世界总人口的63%,但经济发展总体落后,仅占世界经济规模的29%,货物和服务出口仅占世界总额的23.9%,这些国家经济增长空间巨大。随着沿线国家的城市化进程逐步加快,具备巨大的固定资产投资潜力,尤其是基础设施建设有望在未来数年爆发。 |

根据中国工程机械工业协会挖掘机械分会统计数据,2018年1—8月纳入分会统计的25家主机制造企业销售情况如下表所示。1—8月销量142 834台,同比涨幅超过50%,市场持续高增长。平均吨位大幅提高,说明中、大挖市场占比提升。2018年1—8月销量超过2011年1—8月历史极值,刷新历史同期最高销量。

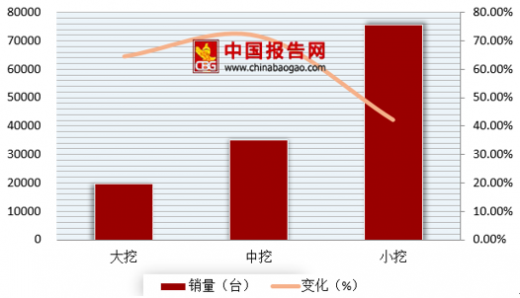

国内市场品牌格局方面,2018年1—8月国内大挖、中挖、小挖销量分别为19 808、35 086和75 685台,市场份额分别为15.2%、26.9%和58.0%。小于6t的微挖和6~13 t范围的小挖占据国内约一半的市场份额。从不同规格产品销量变化看,大挖、中挖和小挖销量同比增加7 757、14 622和22 434台,涨幅分别64.4%、71.5%和42.1%。从近3年产品结构变化看,大挖、中挖复苏显著,小挖市场份额稍有下滑。

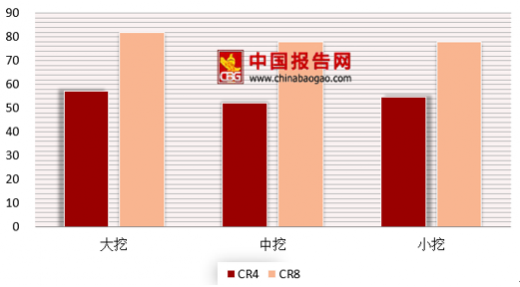

市场集中度方面,2018年1—8月国内挖掘机械市场集中度CR4=54.0%,CR8=77.7%,相比7月市场CR4有所上升(前值CR4=53.9%,CR8=77.7%)。其中,大挖、中挖、小挖CR4市场集中度分别为57.1%、52.3%和54.6%,CR8市场集中度分别为82.0%、78.0%和78.1%。

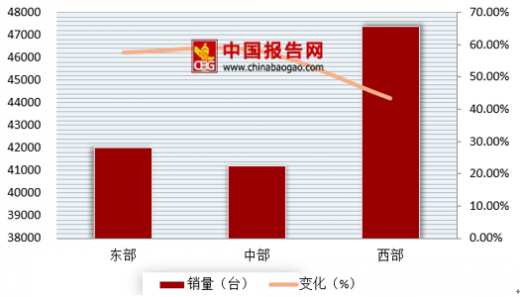

区域分布情况:2018年1—8月东部、中部、西部地区挖掘机械销量分别42 001、41 210和47 368台,同比涨幅分别57.5%、58.0%和43.4%。

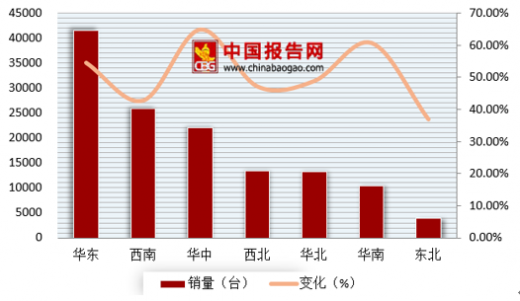

2018年1—8月华东、西南、华中、西北、华北、华南和东北地区挖掘机械销量分别41 598、25 840、22 089、13 465、13 276、10 468和3 843台,同比涨幅分别54.6%、42.8%、65.0%、47.2%、48.9%、60.8%和36.9%。

未来基础设施建设投资和房地产投资等都存在下滑风险,加之今年挖掘机械销量基数的提高,行业高速增长态势将难以长久保持。但受益于国际、国内经济形势的好转,中国挖掘机械行业未来仍值得看好,以新型城镇化与新农村建设主导的小挖市场与“一带一路”主导的出口市场将是未来行业发展的两大增长极。

品牌格局方面,目前国产品牌与外资品牌分庭抗礼的竞争格局在短期内仍将保持。但长期来看,国产品牌凭借地域、文化和成本等方面的优势,市场占有率仍有一定上升空间;外资品牌也应进一步加强本土化战略,通过更好的融入中国市场,提高人才、技术和供应链等方面的本土化程度,增强企业在国内市场的竞争力,共襄中国经济发展带来的市场红利。

市场竞争方面,由于挖掘机械行业属于资本和技术密集型行业,且目前市场份额趋于饱和,新企业进入行业既要面临技术、资金、市场三个方面的准入门槛,又要面临行业企业的激烈竞争。因此,未来难有大量新企业进入中国挖掘机械行业,市场的竞争将体现为现有企业的竞争。目前,行业龙头企业在研发、制造、质量、供应链、销售和服务等方面的优势将愈发体现为市场竞争力的综合优势,并有望占据更高的市场份额,市场集中度将保持上升势头。

根据预测分析,未来3~5年内,150万台左右的市场保有量基本满足当前市场需求,中国挖掘机械市场将逐步进入存量市场,未来旧机换新将成为最重要的市场需求。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。