参考中国报告网发布《2017-2022年中国造船行业市场发展现状及十三五投资商机研究报告》

2016年,“低谷”几乎是全球船舶与海工市场现状的形容词,人们在寒风中依然没有收到任何“温暖的预告”。今年前10个月,全球仅成交新船订单359艘,共2482.2万载重吨(DWT),同比下降73.5%,与2007年最高峰时候的5234艘总计26020万载重吨相比,甚至不到10%。位于行业第一的韩国造船业在经历了2015年数十亿美元的巨亏之后,今年形势更加危机,主要船企的新接订单严重不足,手持订单持续减少,创下了继2003年之后13年来的最低值。现代重工、三星重工和大宇造船海洋三大船企又接连陷入罢工风波,劳资双方在市场低谷期矛盾不断激化。为了拯救造船业,曾经以“造船立国”的韩国政府开始大力援助造船业,出台各种改革措施以求尽快突破当前困境。

由“造船业”到“船舶产业”政府引领改革方向

经过上世纪最后20年的快速发展,韩国造船业超过日本,成为世界第一,以现代重工、三星重工和大宇造船海洋等为代表的韩国大型船企成为韩国造船业的中坚力量。但自2015年开始,由于全球船舶和海工市场的极度恶化,韩国造船业在经历多年扩张之后,产能过剩严重,大型船企接连爆出巨额亏损,严重影响了企业的正常运转。在这危机时刻,曾经以“造船立国”韩国政府不得不重新回到前台,强力救援造船业。

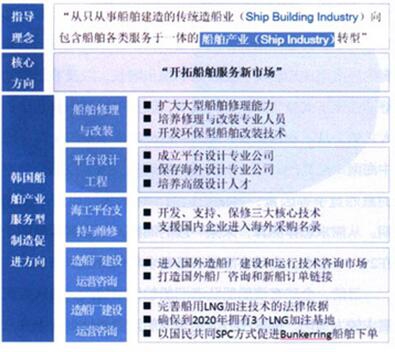

2016年10月,韩国政府发布《造船产业竞争力强化方案》和《造船密集区域经济振兴方案》。两部方案透露出韩国造船业改革的核心思想为“从只从事船舶建造的传统造船业(Ship Building Industry)转型成包含船舶各类服务于一体的船舶产业(Ship Industry)”。词语的变化拓展了原本造船业的范围,开拓了船舶服务的新市场,韩国造船业未来将形成前期设计、中期建造、后期维护改装于一体的船舶全寿命周期产业链。韩国政府将在船舶修理与改装、平台设计工程、海工平台支持与维护、造船厂建设运营咨询、LNG加注等五大方面推动船舶产业服务型制造。

其中,造船厂建造营运经验输出产业化值得关注。在产能过剩的大背景下,输出产能和经验,与有造船需求又没有技术能力的国家合作共建,为船厂转型开辟了一条新路径。2015年10月,现代重工为沙特阿拉伯国营石油公司建造造船厂和船用发动机组装工厂,并合资入股;2016年9月,大宇造船海洋下属能源公司为俄罗斯极东造船厂子公司VPV和下属造船厂建设提供技术咨询,双方签署成立合资公司备忘录;2016年11月,沙特阿拉伯表示将与现代重工等四家企业联合打造一个耗资53.3亿美元的超大型造修船联合企业。新成立的船厂将为海上钻井平台、商船和海工服务船提供工程、制造和维修服务。

紧急输血造船业 两级联动促转型

2016年以来,韩国造船业遭遇订单危机,新接订单仅为540.8万载重吨,同比减少83.5%。手持订单也创下13年来最低水平。为了应对订单危机,韩国政府投入巨额资金下单建造公务船舶,并联合金融界紧急输血造船业。

韩国政府计划投入11.2万亿韩元(约合100亿美元),新建超过250艘各类公务船舶,包含护卫舰、登陆艇、警备艇、实习船等。政府还将建立船舶基金支援大型船舶、游客船和ECO船等船舶的新建。与此同时,金融界准备强化现有金融政策,对业绩优良的船东扩大金融支援力度,引导其继续下单买船。

韩国政策性机构(输出入银行、产业银行等)主要支援内容如下:

信贷支援:(利息)政策和顾客调整率优待,(比例)80%-90%间弹性,(手续费)最低标准,(信贷团体)由以政策银行为中心→商业银行参与;

投资支援:【投资关联】(输出入银)ECO基金,(产银)Offshore基金;

【保证保险关联】(海洋保证)海洋保证保险。

另外,针对中小型船舶,韩政府还将给予中小型船舶的新造或更替等活动更多的金融优待政策,并大力支援军舰等高附加值船舶出口。政府方面将通过外交活动,推动商船和海工产品出口,并支援中小船企对印度尼西亚、菲律宾、泰国等国出口警备艇、巡查船、监视船等小型公务船。

韩国2013年的舰艇出口额为8.4亿美元,2014年为12.4亿美元,而2015年仅为0.7亿美元,2016年截止至8月为2.7亿美元。

减员停产卖资产 船企制定自救计划

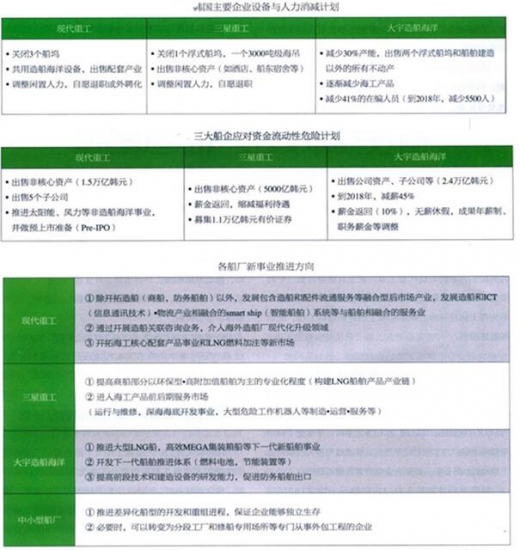

韩国现代重工、三星重工和大宇造船海洋三大造船厂在债权人监督下根据自身情况制定了高强度自救方案,包含削减人力、产能,出售非核心资产等事项。按方案要求,到2018年,三大船厂在编人员将从6.2万减少到4.2万,减少人力约占总数的32%;生产用船坞数量从31个减少到24个,减少船坞约占总数的23%。同时,方案要求三大船企要尽最大可能降低成本,确保资金的流动性。

与此同时,方案强调在削减产能的同时,船厂要努力调整产业结构,优化重组,提高竞争力,先于对手占领朝阳产业阵地。

产品高附加值化 产业结构升级加速

产品高附加值化 产业结构升级加速

在订单持续恶化的形势下,韩国造船业也陷入到低价竞争的恶性循环。有些船厂为接到订单入不敷出,对整个行业造成了较大的影响。另外,为摆脱相关竞争国的追赶,抢先于对手占领未来朝阳产业,韩国造船界制定了船舶与海工产品在环保、智能化和大型化三个方面向高附加值化转型的总方向。

在环保型船舶方面,为拉大与竞争国间的技术差距,韩国造船界计划集中对LNG燃料动力船、船舶压载水处理装备、无压载水船舶、污染气体减排装置等核心技术进行投资。在智能化方面,加大力度推动船舶智能化和智能化船厂建造,并通过大数据技术提高造船和船舶服务产业的竞争力。在船舶大型化方面,开发符合船运公司和大型船东需要的船舶产品,减少单位运费,积极争取大型船舶订单,到2020年大型船舶占有率要从现在的65%提升至75%。

智能船舶核心技术开发计划包括:

在船舶自动航行系统方面,到2020年开发出以航海通信装备平台、航海决策系统等e-Navigation系统为基础核心技术的船舶自动航行系统;

在远距离控制系统方面,开发基于大型船舶自动航行所需的VR技术为基础的远距离控制系统,并进行海上搭载试验;

在智能化传感器方面,开发能通过安装在发动机、发电机、压载水等智能传感器获得核心装备状态实时的监控系统。

与此同时,韩国造船业还选择在海工产品低潮期补强海工配套产品国产化率低的短板,计划投入600亿韩元(约合5.4亿美元)在钻井核心装备、海底极低温设备和设备耐用性等方面加强研发,力争到2020年将海工核心配套产品国产化率提升到40%。

产研结合育人才 多政策扶持再就业

自2015年来,随着船舶与海工市场走入低谷,韩国船舶企业业绩也持续下滑,现代重工、三星重工和大宇造船海洋三大船企债台高筑,明年将面临共计2.22万亿韩元(约合18.9亿美元)的巨额到期债务,财务状况正在不断恶化。与此同时,韩国造船业也陷入了前所未有的裁员潮,大量技术人员和专业工人面临失业境地。为了解决失业问题,韩国政府出台了多种措施,除一些基本措施外,其中不乏亮眼之处。

帮助企业离职人才转岗。韩国政府将投入百亿韩元鼓励和支援船企及相关企业内高级设计、管理和生产人才转岗到教育机构工作,如聘用为专业讲师,用于对大学生、初级技术人员和生产工人等进行培训和教育,以使校园教育能为造船业提供更多的实用人才。另外,一些中级技术人员支持其向特种船、航空、工业平台等类似行业转岗。

造船密集区成立产研学合作机构。在产业园区内创办大学造船专业和企业研究所,培养人才,共同推进产学的研究与发展。通过产学共同研究项目,鼓励有能力离职人员进入大学继续从事研究开发。

成立技术咨询团,防止人才外流。为了防止高领专业人才流出国外,建立适用于中小型船厂的定制型技术支援团,鼓励高领离职人员加入。为了支援技术性人才再就业,设立技术型设计人才工会,特别是以船厂和外包公司离职的设计人员为中心,集中进行培训等,促进再就业。

“保住关键人才,防止人才外流”是韩国造船人才保障措施的核心思想。日本造船业在经历了上世纪末期大幅重组和裁员潮之后,大量人才流失,出现了较为严重的人力“老龄化”和人才断档的现象,影响了日本造船业的持续发展。韩国造船业为了避免重走日本造船业的老路,此次结构重组十分重视对“人”的管理。

2016年的韩国造船业面临了“造船立国”以来的最大危机。这次危机与2008年次贷危机之后的熊市不同,此次是在低油价和可替代新能源快速发展的环境下,造船与海工市场的全面萎缩。韩国作为造船强国,其改革方案和发展方向对世界各主要造船国家具有很强的参考意义;三大造船企业作为诸多造船企业的标杆,其转型方向理应值得我们船厂学习;在具体船型和海工产品风险防控等方面的具体措施也值得金融机构、船级社等参考。

2016年,“低谷”几乎是全球船舶与海工市场现状的形容词,人们在寒风中依然没有收到任何“温暖的预告”。今年前10个月,全球仅成交新船订单359艘,共2482.2万载重吨(DWT),同比下降73.5%,与2007年最高峰时候的5234艘总计26020万载重吨相比,甚至不到10%。位于行业第一的韩国造船业在经历了2015年数十亿美元的巨亏之后,今年形势更加危机,主要船企的新接订单严重不足,手持订单持续减少,创下了继2003年之后13年来的最低值。现代重工、三星重工和大宇造船海洋三大船企又接连陷入罢工风波,劳资双方在市场低谷期矛盾不断激化。为了拯救造船业,曾经以“造船立国”的韩国政府开始大力援助造船业,出台各种改革措施以求尽快突破当前困境。

由“造船业”到“船舶产业”政府引领改革方向

经过上世纪最后20年的快速发展,韩国造船业超过日本,成为世界第一,以现代重工、三星重工和大宇造船海洋等为代表的韩国大型船企成为韩国造船业的中坚力量。但自2015年开始,由于全球船舶和海工市场的极度恶化,韩国造船业在经历多年扩张之后,产能过剩严重,大型船企接连爆出巨额亏损,严重影响了企业的正常运转。在这危机时刻,曾经以“造船立国”韩国政府不得不重新回到前台,强力救援造船业。

2016年10月,韩国政府发布《造船产业竞争力强化方案》和《造船密集区域经济振兴方案》。两部方案透露出韩国造船业改革的核心思想为“从只从事船舶建造的传统造船业(Ship Building Industry)转型成包含船舶各类服务于一体的船舶产业(Ship Industry)”。词语的变化拓展了原本造船业的范围,开拓了船舶服务的新市场,韩国造船业未来将形成前期设计、中期建造、后期维护改装于一体的船舶全寿命周期产业链。韩国政府将在船舶修理与改装、平台设计工程、海工平台支持与维护、造船厂建设运营咨询、LNG加注等五大方面推动船舶产业服务型制造。

其中,造船厂建造营运经验输出产业化值得关注。在产能过剩的大背景下,输出产能和经验,与有造船需求又没有技术能力的国家合作共建,为船厂转型开辟了一条新路径。2015年10月,现代重工为沙特阿拉伯国营石油公司建造造船厂和船用发动机组装工厂,并合资入股;2016年9月,大宇造船海洋下属能源公司为俄罗斯极东造船厂子公司VPV和下属造船厂建设提供技术咨询,双方签署成立合资公司备忘录;2016年11月,沙特阿拉伯表示将与现代重工等四家企业联合打造一个耗资53.3亿美元的超大型造修船联合企业。新成立的船厂将为海上钻井平台、商船和海工服务船提供工程、制造和维修服务。

紧急输血造船业 两级联动促转型

2016年以来,韩国造船业遭遇订单危机,新接订单仅为540.8万载重吨,同比减少83.5%。手持订单也创下13年来最低水平。为了应对订单危机,韩国政府投入巨额资金下单建造公务船舶,并联合金融界紧急输血造船业。

韩国政府计划投入11.2万亿韩元(约合100亿美元),新建超过250艘各类公务船舶,包含护卫舰、登陆艇、警备艇、实习船等。政府还将建立船舶基金支援大型船舶、游客船和ECO船等船舶的新建。与此同时,金融界准备强化现有金融政策,对业绩优良的船东扩大金融支援力度,引导其继续下单买船。

韩国政策性机构(输出入银行、产业银行等)主要支援内容如下:

信贷支援:(利息)政策和顾客调整率优待,(比例)80%-90%间弹性,(手续费)最低标准,(信贷团体)由以政策银行为中心→商业银行参与;

投资支援:【投资关联】(输出入银)ECO基金,(产银)Offshore基金;

【保证保险关联】(海洋保证)海洋保证保险。

另外,针对中小型船舶,韩政府还将给予中小型船舶的新造或更替等活动更多的金融优待政策,并大力支援军舰等高附加值船舶出口。政府方面将通过外交活动,推动商船和海工产品出口,并支援中小船企对印度尼西亚、菲律宾、泰国等国出口警备艇、巡查船、监视船等小型公务船。

韩国2013年的舰艇出口额为8.4亿美元,2014年为12.4亿美元,而2015年仅为0.7亿美元,2016年截止至8月为2.7亿美元。

减员停产卖资产 船企制定自救计划

韩国现代重工、三星重工和大宇造船海洋三大造船厂在债权人监督下根据自身情况制定了高强度自救方案,包含削减人力、产能,出售非核心资产等事项。按方案要求,到2018年,三大船厂在编人员将从6.2万减少到4.2万,减少人力约占总数的32%;生产用船坞数量从31个减少到24个,减少船坞约占总数的23%。同时,方案要求三大船企要尽最大可能降低成本,确保资金的流动性。

与此同时,方案强调在削减产能的同时,船厂要努力调整产业结构,优化重组,提高竞争力,先于对手占领朝阳产业阵地。

在订单持续恶化的形势下,韩国造船业也陷入到低价竞争的恶性循环。有些船厂为接到订单入不敷出,对整个行业造成了较大的影响。另外,为摆脱相关竞争国的追赶,抢先于对手占领未来朝阳产业,韩国造船界制定了船舶与海工产品在环保、智能化和大型化三个方面向高附加值化转型的总方向。

在环保型船舶方面,为拉大与竞争国间的技术差距,韩国造船界计划集中对LNG燃料动力船、船舶压载水处理装备、无压载水船舶、污染气体减排装置等核心技术进行投资。在智能化方面,加大力度推动船舶智能化和智能化船厂建造,并通过大数据技术提高造船和船舶服务产业的竞争力。在船舶大型化方面,开发符合船运公司和大型船东需要的船舶产品,减少单位运费,积极争取大型船舶订单,到2020年大型船舶占有率要从现在的65%提升至75%。

智能船舶核心技术开发计划包括:

在船舶自动航行系统方面,到2020年开发出以航海通信装备平台、航海决策系统等e-Navigation系统为基础核心技术的船舶自动航行系统;

在远距离控制系统方面,开发基于大型船舶自动航行所需的VR技术为基础的远距离控制系统,并进行海上搭载试验;

在智能化传感器方面,开发能通过安装在发动机、发电机、压载水等智能传感器获得核心装备状态实时的监控系统。

与此同时,韩国造船业还选择在海工产品低潮期补强海工配套产品国产化率低的短板,计划投入600亿韩元(约合5.4亿美元)在钻井核心装备、海底极低温设备和设备耐用性等方面加强研发,力争到2020年将海工核心配套产品国产化率提升到40%。

产研结合育人才 多政策扶持再就业

自2015年来,随着船舶与海工市场走入低谷,韩国船舶企业业绩也持续下滑,现代重工、三星重工和大宇造船海洋三大船企债台高筑,明年将面临共计2.22万亿韩元(约合18.9亿美元)的巨额到期债务,财务状况正在不断恶化。与此同时,韩国造船业也陷入了前所未有的裁员潮,大量技术人员和专业工人面临失业境地。为了解决失业问题,韩国政府出台了多种措施,除一些基本措施外,其中不乏亮眼之处。

帮助企业离职人才转岗。韩国政府将投入百亿韩元鼓励和支援船企及相关企业内高级设计、管理和生产人才转岗到教育机构工作,如聘用为专业讲师,用于对大学生、初级技术人员和生产工人等进行培训和教育,以使校园教育能为造船业提供更多的实用人才。另外,一些中级技术人员支持其向特种船、航空、工业平台等类似行业转岗。

造船密集区成立产研学合作机构。在产业园区内创办大学造船专业和企业研究所,培养人才,共同推进产学的研究与发展。通过产学共同研究项目,鼓励有能力离职人员进入大学继续从事研究开发。

成立技术咨询团,防止人才外流。为了防止高领专业人才流出国外,建立适用于中小型船厂的定制型技术支援团,鼓励高领离职人员加入。为了支援技术性人才再就业,设立技术型设计人才工会,特别是以船厂和外包公司离职的设计人员为中心,集中进行培训等,促进再就业。

“保住关键人才,防止人才外流”是韩国造船人才保障措施的核心思想。日本造船业在经历了上世纪末期大幅重组和裁员潮之后,大量人才流失,出现了较为严重的人力“老龄化”和人才断档的现象,影响了日本造船业的持续发展。韩国造船业为了避免重走日本造船业的老路,此次结构重组十分重视对“人”的管理。

2016年的韩国造船业面临了“造船立国”以来的最大危机。这次危机与2008年次贷危机之后的熊市不同,此次是在低油价和可替代新能源快速发展的环境下,造船与海工市场的全面萎缩。韩国作为造船强国,其改革方案和发展方向对世界各主要造船国家具有很强的参考意义;三大造船企业作为诸多造船企业的标杆,其转型方向理应值得我们船厂学习;在具体船型和海工产品风险防控等方面的具体措施也值得金融机构、船级社等参考。

资料来源:公开资料,中国报告网整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。