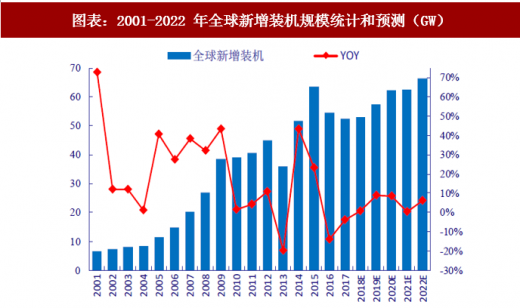

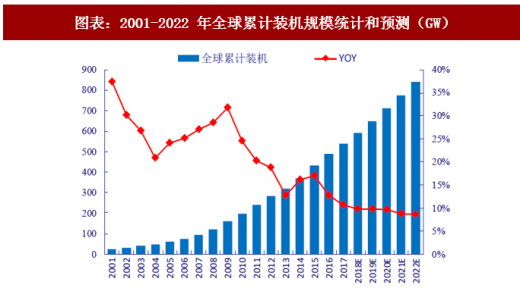

(一) 新增装机降幅收窄,今年或将企稳回升

随着行业步入成熟发展期,全球累计装机平稳增长,近几年新增装机持续下滑。根据全球风能理事会(GWEC)发布的《全球风电统计报告 2017》, 2017 年全球累计装机达 539.58GW,新增装机 52.57GW,同比下降 3.8%。降幅较 2016 年的 14.1%的已明显收窄。

2018 年全球新增装机或将企稳回升,2019 年实现较快增长。根据全球风能理事会预测, 2018 年新增装机为 52.9GW,与 2017 年基本持平。2019 年新增装机规模有望迎来突破,增速达 8.7%左右;预计该增速将维持到 2020 年,使 2020 年新增装机重新突破 60GW 大关;至 2022 年全球累计装机规模有望达到 840GW。

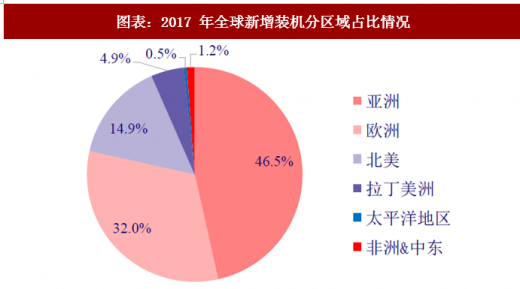

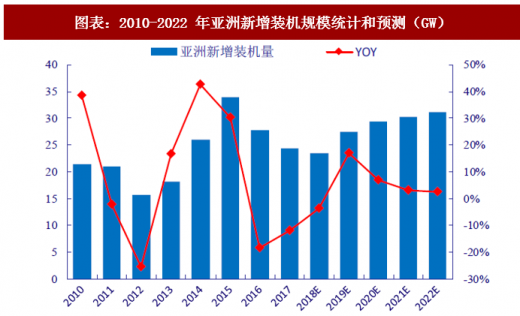

(二) 亚洲仍是增长主力军,北美有望逆袭

亚洲市场仍是增长主力军。亚洲自 2009 起已成为全球风电增长第一市场。2017 年亚洲新增装机 24.4GW,占比达到 46.5%,规模同比下降 11.9%,是造成全球增速疲软的主要原因。据全球风能理事会的偏谨慎预测,亚洲市场经过 2018 年的调整期后,将在 2019 年实现 17.0% 的高速增长,随后装机增速放缓,总量稳中求进。2022 年亚洲新增装机预计将从 2017 年的24.4GW 提升至 31.1GW,平均 5 年的年复合增长率可达 5.0%,有力拉动全球风电市场的增长。

参考观研天下发布《2018年中国风电设备市场分析报告-行业运营态势与发展前景预测》

政策利好或将助力北美市场逆转颓势。美国风电生产税抵免政策(PTC)自 2016 年起继续延长至 2020 年;墨西哥能源改革持续推进,引入可再生能源的招标,这两大利好政策或将推动北美市场逆袭。全球风能理事会预计 2018 年北美将实现 21.2%的井喷式增长,2020 年新增装机将达到 12.5GW,2018-2020 的年复合平均增长率将高达 16.8%。

欧洲市场高增长恐难以为继。2017 年欧洲新增装机 16.8GW,实现 25%的爆发式增长,也是当年全球唯一增长的市场。但全球风能理事会预测,2018 年欧洲市场新增装机将会出现7.9%的负增长,随后几年平均年增长率较低,无法重现 2017 年“盛世”。

新兴市场增量存在想象空间。风电近年在全球普及度不断提高,涌现出印度、巴西等刚刚起步但增长迅速的新兴市场,它们的崛起将为世界风电增长提供强大的支撑。以印度为例,印度政府计划,至 2020 年 3 月底将对外招标风电装机 20GW,且 2018 年将首次对外招标海上风电项目。印度或将成为全球风电厂商的又一角逐市场。

随着行业步入成熟发展期,全球累计装机平稳增长,近几年新增装机持续下滑。根据全球风能理事会(GWEC)发布的《全球风电统计报告 2017》, 2017 年全球累计装机达 539.58GW,新增装机 52.57GW,同比下降 3.8%。降幅较 2016 年的 14.1%的已明显收窄。

图表:2001-2022 年全球新增装机规模统计和预测(GW)

资料来源:观研天下整理

图表:2001-2022 年全球累计装机规模统计和预测(GW)

资料来源:观研天下整理

2018 年全球新增装机或将企稳回升,2019 年实现较快增长。根据全球风能理事会预测, 2018 年新增装机为 52.9GW,与 2017 年基本持平。2019 年新增装机规模有望迎来突破,增速达 8.7%左右;预计该增速将维持到 2020 年,使 2020 年新增装机重新突破 60GW 大关;至 2022 年全球累计装机规模有望达到 840GW。

(二) 亚洲仍是增长主力军,北美有望逆袭

图表:2017 年全球新增装机分区域占比情况

资料来源:观研天下整理

图表:2010-2022 年亚洲新增装机规模统计和预测(GW)

资料来源:观研天下整理

亚洲市场仍是增长主力军。亚洲自 2009 起已成为全球风电增长第一市场。2017 年亚洲新增装机 24.4GW,占比达到 46.5%,规模同比下降 11.9%,是造成全球增速疲软的主要原因。据全球风能理事会的偏谨慎预测,亚洲市场经过 2018 年的调整期后,将在 2019 年实现 17.0% 的高速增长,随后装机增速放缓,总量稳中求进。2022 年亚洲新增装机预计将从 2017 年的24.4GW 提升至 31.1GW,平均 5 年的年复合增长率可达 5.0%,有力拉动全球风电市场的增长。

参考观研天下发布《2018年中国风电设备市场分析报告-行业运营态势与发展前景预测》

政策利好或将助力北美市场逆转颓势。美国风电生产税抵免政策(PTC)自 2016 年起继续延长至 2020 年;墨西哥能源改革持续推进,引入可再生能源的招标,这两大利好政策或将推动北美市场逆袭。全球风能理事会预计 2018 年北美将实现 21.2%的井喷式增长,2020 年新增装机将达到 12.5GW,2018-2020 的年复合平均增长率将高达 16.8%。

图表:2010-2022 年北美新增装机规模统计和预测(GW)

资料来源:观研天下整理

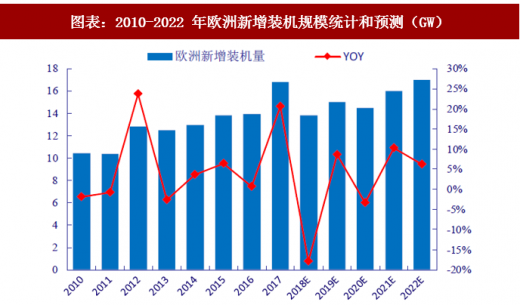

图表:2010-2022 年欧洲新增装机规模统计和预测(GW)

资料来源:观研天下整理

欧洲市场高增长恐难以为继。2017 年欧洲新增装机 16.8GW,实现 25%的爆发式增长,也是当年全球唯一增长的市场。但全球风能理事会预测,2018 年欧洲市场新增装机将会出现7.9%的负增长,随后几年平均年增长率较低,无法重现 2017 年“盛世”。

新兴市场增量存在想象空间。风电近年在全球普及度不断提高,涌现出印度、巴西等刚刚起步但增长迅速的新兴市场,它们的崛起将为世界风电增长提供强大的支撑。以印度为例,印度政府计划,至 2020 年 3 月底将对外招标风电装机 20GW,且 2018 年将首次对外招标海上风电项目。印度或将成为全球风电厂商的又一角逐市场。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。