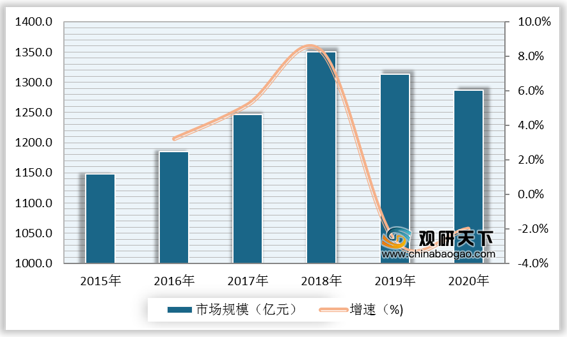

近年来,我国智能机床行业快速发展。根据数据显示,2019年,我智能机床行业市场规模为1313.6亿元,2020年,我智能机床行业市场规模为**亿元。

一、 优势分析

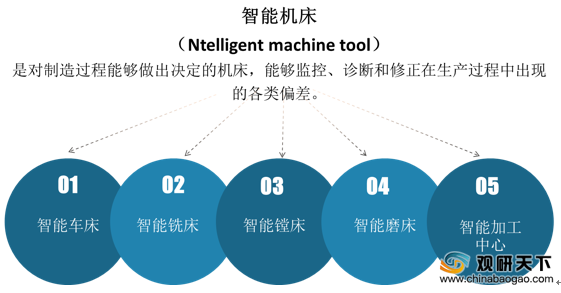

(1)智能机床支持加工制造过程高效、优质和低耗的多目标优化运行,其主要功能包括智能辅助决策、自动感知、智能监测、智能调节和智能维护作用等。

(2)随着计算机网络、通信、人工智能技术的发展,基于八大技术的智能机床技术理论逐渐形成体系。相较于传统车间的数控机床,智能车间的智能机床智能化水平较高,运算能力较强。

| 类别 |

传统车间 |

智能车间 |

| 设备 |

数控机床 |

智能机床 |

| 通信方式 |

移动存储设备拷贝(U盘等) |

无线通信技术(WIFI/ZigBee) |

| 生产过程 |

开环/半开环 |

闭环 |

| 工作人员职责 |

零件加工,一人一台设备 |

对机器进行监测,一人多台设备 |

二、 劣势分析

(1)与美国等发达国家相比,我国智能机床行业起步较晚。目前我国智能机床行业市场集中度较低,高端市场主要由外资品牌占据,大多数本土品牌主要集中在低端市场。

| 梯队 |

参与者 |

| 第一梯队 |

综合实力雄厚的外资企业、合资企业 占据95%的高端数控系统市场 |

| 第二梯队 |

国有企业和具有一定技术实力的民营企业 济南二厂占据汽车细分市场80%份额 |

| 第二梯队 |

技术含量低、规模较小、数量多的民营企业 |

(2)由于我国智能机床的单机技术仍未成熟,核心零部件外购比例高。其中多数需从海外进口,高端智能机床主要依赖进口。

| 零部件 |

涉及外购的部件名称 |

外购情况 |

是否属于核心部件 |

对产品质量的影响 |

| 铸件 |

床身、床鞍、工作台、立柱等机床基础大件 |

部分外购 |

是 |

影响机床精度、稳定性、加工性能 |

| 传动系统 |

主轴传动中的主轴、丝杠传动中的丝杠和精密轴承、线轨 |

外购 |

是 |

影响机床精度、稳定性、加工性能、速度、效率 |

| 数控系统 |

数控系统 |

外购 |

是 |

影响机床精度、稳定性、加工性能、速度、效率 |

| 电气元件 |

电气元件 |

外购 |

否 |

影响机床稳定性 |

| 功能部件 |

数据转台、齿轮箱、直角头 |

部分外购 |

是 |

影响机床精度、稳定性、加工性能、速度、效率、复合化、多轴化、功能拓展性 |

| 刀库、刀塔、光栅尺、编码器 |

外购 |

是 |

三、 机遇分析

(1)多项高端制造、智能制造方面相关利好政策的颁布与实施,为智能机床行业的发展提供了良好的政策环境。如2017年12月,工信部在《促进新一代人工智能产业发展三年行动计划(2018-2020年)》中提出鼓励新一代人工智能技术在工业领域各环节的探索应用,系统提升制造装备、制造过程、行业应用的智能化水平,着重在智能制造关键技术装备等方面率先取得突破;2018年2月,国务院在《关于深化“互联网+先进制造业”发展工业互联网的指导意见》中提出研发推广关键智能网联装备,围绕数控机床、工业机器人、大型动力装备等关键领域,实现智能控制、智能传感、工业芯片与网络通信模块、中间件产品的集成创新。

| 颁布日期 |

政策名称 |

颁布主体 |

主要内容及影响 |

| 2018年2月 |

《关于深化“互联网+先进制造业”发展工业互联网的指导意见》 |

国务院 |

提出了研发推广关键智能网联装备,围绕数控机床、工业机器人、大型动力装备等关键领域,实现智能控制、智能传感、工业芯片与网络通信模块、中间件产品的集成创新 |

| 2017年12月 |

《促进新一代人工智能产业发展三年行动计划(2018-2020年)》 |

工信部 |

鼓励新一代人工智能技术在工业领域各环节的探索应用,系统提升制造装备、制造过程、行业应用的智能化水平,着重在智能制造关键技术装备等方面率先取得突破 |

| 2017年10月 |

《高端智能再制造行动计划(2018-2020年)》 |

工业和信息化部 |

到2020年,突破一批制约中国高端智能再制造发展的拆解、检测、成形加工等关键共性技术,智能检测、成形加工技术达到国际先进水平;发布50项高端智能再制造管理、技术、装备及评价等标准;初步建立可复制推广的再制造产品应用市场化机制;推动建立100家高端智能再制造示范企业、技术研发中心、服务企业、信息服务平台、产业集聚区等,带动中国再制造产业规模达到2000亿元 |

| 2017年7月 |

《新一代人工智能发展规划》 |

国务院 |

提出要围绕制造强国重大需求,推进智能制造关键技术装备、核心支撑软件、工业互联网等系统集成应用,研发智能产品及智能互联产品、智能制造使能工具与系统、智能制造云服务平台 |

| 2016年8月 |

《智能制造工程实施指南(2016-2020)》 |

工信部、发改委、科技部、财政部 |

“十三五”期间通过数字化制造的普及,智能化制造的试点示范,推动传统制造业重点领域基本实现数字化制造,有条件、有基础的重点产业全面启动并逐步实现智能转型;“十四五”期间加大智能制造实施力度,关键技术装备、智能制造标准/工业互联网/信息安全、核心软件支撑能力显著增强,构建新型制造体系,重点产业逐步实现智能转型 |

| 2016年3月 |

《中华人民共和国国民经济和社会发展第十三个五年规划纲要》 |

十二届全国人民代表大会四次会议 |

在高端装备创新发展过程中提到高档数控机床,明确提出研制精密、高速、柔性数控机床与基础 制造装备及集成制造系统,以提升可靠性、精度保持性为重点,开发高档数控系统、轴承、光栅传感器等主要功能部件及关键应用软件 |

| 2015年5月 |

《中国制造2025》 |

国务院 |

对未来十年中国高档数控机床的发展方向作出规划,未来十年,中国数控机床将重点针对航空航天装备、汽车、电子信息设备等产业发展的需要,开发高档数控机床、先进成形装备及成组工艺生产线 |

《中国制造2025》提出未来中国智能机床行业的发展将实行“三步走”策略,第一步:突破核心零部件技术,实现数控机床高端化;第二步:在高端数控机床的发展基础上,提高机床智能化水平;第三步:实现智能机床的大批量生产。

| 序号 |

目标 |

具体内容 |

| 1 |

锚定中国装备制造业全球竞争地位 |

数控机床和基础制造装备是制造业价值生成的基础和产业跃升的支点,是基础制造能力构成的核心,唯有拥有坚实的基础制造能力,才有可能生产出先进的装备产品,从而实现高价值产品的生产 |

| 2 |

满足用户领域转型升级的重要支撑 |

机床行业下游用户需求结构出现高端化发展态势,多个行业都将进行大范围、深层次的结构调整和升级改造,对于高质量、高技术水平机床产品需求迫切,总体上来说,中高档数控机床市场需求上升较快,用户需要更多高速、高精度、复合、柔性、多轴联动、智能、高刚度、大功率的数控机床 |

| 3 |

支撑国防和产业安全的战略需求 |

现代国防装备中许多关键零部件的材料、结构、加工工艺都有一定的特殊性和加工难度,用普通加工设备和传统加工工艺无法达到要求,必须采用多轴联动、高速、高精度的数控机床才能满足加工要求 |

| 4 |

新科技革命的战略高地 |

在新技术(智能制造、能源互联网、新一代信息技术)革命浪潮的推动下,机床行业集成创新趋势明显,世界领先企业加快推进新技术向机床产业融合,网络化技术和智能化技术加快向机床产品集成应用,越来越多的国际著名机床零部件企业和整机企业正加快推进新技术在数控机床的集成应用 |

| 5 |

全球制造业格局调整的战略支点 |

美国、日本、德国分别提出发展先进制造业计划,促进工业技术的高端化 |

(3)在政策的驱动和鼓励下,我国智能机床研究方向朝自主感知和自主学习技术两个方向靠拢,其智能化水平有望进一步提高。加之搭载5G技术的智能手机陆续上市,5G智能电子产品生态建设使得智能机床的需求快速上升。

四、 威胁分析

(1)2018年8月,美国通过了《国防授权法案》、《外国投资风险评估现代化法案》和《出口管制改革法案》,美国产品和技术成为美国的出口限制对象。此次美国针对我国发起的贸易战,对我国包含智能机床在内的高端装备制造行业的发展产生一定影响。

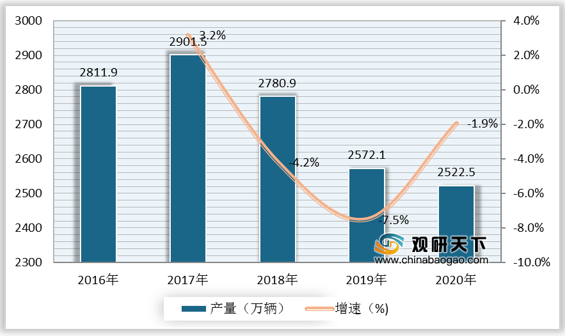

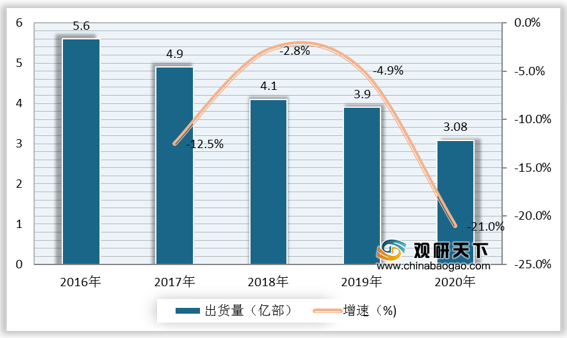

(2)智能机床下游主要应用领域为汽车行业和手机行业,受新冠疫情影响,全球经济面临较大的不确定性,部分消费需求被抑制,导致汽车产销量、手机出货量均大幅下降,机床产销风险加大。

根据数据显示,2019年,我国汽车产量为2572.1万辆,较上年同比下降7.5%;2020年,我国汽车产量为2522.5万辆,较上年同比下降1.9%。

根据数据显示,2019年,我国汽车销量为2576.9万辆,较上年同比下降8.2%;2020年,我国汽车销量为2531.1万辆,较上年同比下降1.8%。

根据数据显示,2019年,我国手机出货量为3.9亿部,较上年同比下降4.9%;2020年,我国手机出货量为3.08亿部,较上年同比下降21%。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。