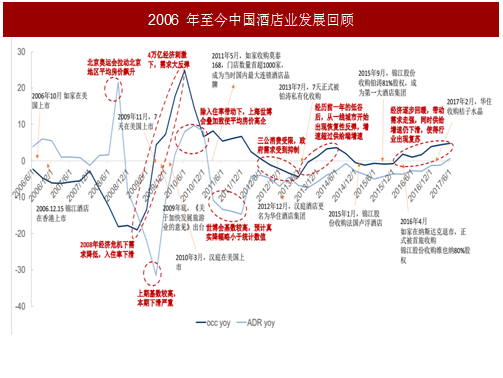

1、历史回顾:宏观因素影响周期变化,微观层面重塑行业结构

2016 年下半年起,我国酒店业各项经营指标相继回暖,自 2014 年小反弹之后,首次出现行业整体复苏的迹象。宏观层面,自 2006 年以来行业主要经历了以下几个阶段:

1、2008 年金融危机时,受经济下行压力影响,我国酒店业的需求大幅下滑,尽管 2008年北京奥运会使得住宿价格短期上升,但持续效应较短,各项指标落入谷底;

2、2009-2011 年,政府推出了进一步扩大内需、促进经济平稳较快增长的十项措施(即四万亿计划),商旅活动需求回暖,入住率出现明显反弹,同时叠加 2010 年长达半年的上海世博会,平均房价也持续走高;

3、2012 年起,酒店业供给端增速过快,加剧了供需矛盾。同时八项规定颁布后,部分“需求”被出清,造成供给过剩的局面。全行业遭遇有效需求不足,被迫持续降低房价来维护入住率,进入下行周期;

4、2014 年,酒店行业出现短期回暖,在前期需求被过分抑制后,从一线城市开始出现较弱的复苏。随着供给端增速放缓,行业出现阶段性修复,但结构性调整尚未完成,过剩产能仍未完全出清,因此被证明只是短暂的反弹;

5、2016 年下半年起,主要由于一方面供给增速仍然维持在较低水平,而经济企稳向好,结合居民消费水平的提升,需求带动入住率回升,平均房价正在跟随复苏。

具体到行业微观结构,不同档次业态发展不一:

1、资本助推经济型酒店圈地扩张: 2002 年如家酒店的创立标志着中国有限服务型酒店的诞生,2006 年以来,如家、7 天和汉庭(华住)相继登陆纳斯达克。借助资本,经济型酒店迅速跑马圈地;近年来并购重组成为行业内的大趋势,首旅如家、锦江和华住形成三足鼎立之势;

2、高星级酒店受政策+竞争双挤压:高星级酒店在发展初期利润较高,但随着供给增长,竞争加剧。2012 年末八项规定出台,不合理消费得以抑制,高档酒店业需求下降严重,而以地四、地五受到的影响最为严重,至今仍未摆脱泥潭;

3、中端酒店业态迎来发展蓝海:高端和低端市场竞争日趋激烈,反而促生中端酒店发展机遇。以华住酒店在 2010 年扩展旗下全季酒店为开始,2013 年进入中端酒店发展元年。当年华住酒店集团开始对旗下标准化中端品牌全季和非标准化品牌星程进行大规模招商;铂涛推出丽枫、喆啡、ZMAX 三个中端品牌;锦江系也增加了新的中端品牌——锦江都城。

参考中国报告网发布《2018-2023年中国酒店产业市场竞争现状调查与未来发展前景预测报告》

在此轮发展中,华住以布局快和经营效率高的特点成为领头羊,并购桔子水晶后进一步完善品系,如家旗下如家精选、和颐及锦江旗下国内第一大中端酒店维也纳亦不断壮大。

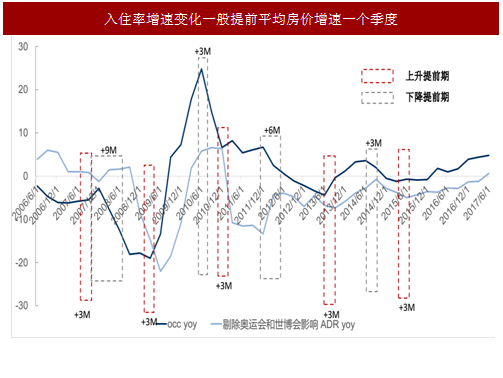

2、经营者活动致使平均房价滞后入住率反应

我们大致可以发现酒店业入住率和平均房价(指标为 Average DailyRate,以下简称 ADR)呈现出了一种相对的跟随性,进一步来看,我们将奥运会和世博会 的强影响点进行调整,修正后的情况如图(入住率增速变化一般提前平均房价增速一个季度)。从中我们可以发现,入住率增速的变化比 ADR增速一般提前一个季度。(除 2008 年和 2012 年的下降周期中分别提前 9 个月和 6 个月)

ADR 的滞后性反映了行业经营者的决策活动。

由于相比入住率提升,酒店经营受益于房价提升的效果更加明显(提升入住率虽然会提高利用率,但能耗、人工、物料等是同比上升的,但提升房价并不存在这样的成本问题)。另一方面,入住率的提升存在明显的瓶颈,而长年满负荷运转其实并不符合最优效率。因此,考虑淡旺季因素,每家酒店均有一个均衡入住率的节点。

从周期轮动角度,当门店入住率不断提高超过均衡点之后,短期内周边市场又没有新供给出现,经营者可以考虑通过提高房价来增厚利润;而当入住率下降后,经营者则希望通过降价的方式吸引客流,因此房价呈现出跟随且滞后入住率的特点。

2016 年下半年起,我国酒店业各项经营指标相继回暖,自 2014 年小反弹之后,首次出现行业整体复苏的迹象。宏观层面,自 2006 年以来行业主要经历了以下几个阶段:

1、2008 年金融危机时,受经济下行压力影响,我国酒店业的需求大幅下滑,尽管 2008年北京奥运会使得住宿价格短期上升,但持续效应较短,各项指标落入谷底;

2、2009-2011 年,政府推出了进一步扩大内需、促进经济平稳较快增长的十项措施(即四万亿计划),商旅活动需求回暖,入住率出现明显反弹,同时叠加 2010 年长达半年的上海世博会,平均房价也持续走高;

3、2012 年起,酒店业供给端增速过快,加剧了供需矛盾。同时八项规定颁布后,部分“需求”被出清,造成供给过剩的局面。全行业遭遇有效需求不足,被迫持续降低房价来维护入住率,进入下行周期;

4、2014 年,酒店行业出现短期回暖,在前期需求被过分抑制后,从一线城市开始出现较弱的复苏。随着供给端增速放缓,行业出现阶段性修复,但结构性调整尚未完成,过剩产能仍未完全出清,因此被证明只是短暂的反弹;

5、2016 年下半年起,主要由于一方面供给增速仍然维持在较低水平,而经济企稳向好,结合居民消费水平的提升,需求带动入住率回升,平均房价正在跟随复苏。

图:2006 年至今中国酒店业发展回顾

具体到行业微观结构,不同档次业态发展不一:

1、资本助推经济型酒店圈地扩张: 2002 年如家酒店的创立标志着中国有限服务型酒店的诞生,2006 年以来,如家、7 天和汉庭(华住)相继登陆纳斯达克。借助资本,经济型酒店迅速跑马圈地;近年来并购重组成为行业内的大趋势,首旅如家、锦江和华住形成三足鼎立之势;

2、高星级酒店受政策+竞争双挤压:高星级酒店在发展初期利润较高,但随着供给增长,竞争加剧。2012 年末八项规定出台,不合理消费得以抑制,高档酒店业需求下降严重,而以地四、地五受到的影响最为严重,至今仍未摆脱泥潭;

3、中端酒店业态迎来发展蓝海:高端和低端市场竞争日趋激烈,反而促生中端酒店发展机遇。以华住酒店在 2010 年扩展旗下全季酒店为开始,2013 年进入中端酒店发展元年。当年华住酒店集团开始对旗下标准化中端品牌全季和非标准化品牌星程进行大规模招商;铂涛推出丽枫、喆啡、ZMAX 三个中端品牌;锦江系也增加了新的中端品牌——锦江都城。

参考中国报告网发布《2018-2023年中国酒店产业市场竞争现状调查与未来发展前景预测报告》

在此轮发展中,华住以布局快和经营效率高的特点成为领头羊,并购桔子水晶后进一步完善品系,如家旗下如家精选、和颐及锦江旗下国内第一大中端酒店维也纳亦不断壮大。

2、经营者活动致使平均房价滞后入住率反应

我们大致可以发现酒店业入住率和平均房价(指标为 Average DailyRate,以下简称 ADR)呈现出了一种相对的跟随性,进一步来看,我们将奥运会和世博会 的强影响点进行调整,修正后的情况如图(入住率增速变化一般提前平均房价增速一个季度)。从中我们可以发现,入住率增速的变化比 ADR增速一般提前一个季度。(除 2008 年和 2012 年的下降周期中分别提前 9 个月和 6 个月)

图:入住率增速变化一般提前平均房价增速一个季度

ADR 的滞后性反映了行业经营者的决策活动。

由于相比入住率提升,酒店经营受益于房价提升的效果更加明显(提升入住率虽然会提高利用率,但能耗、人工、物料等是同比上升的,但提升房价并不存在这样的成本问题)。另一方面,入住率的提升存在明显的瓶颈,而长年满负荷运转其实并不符合最优效率。因此,考虑淡旺季因素,每家酒店均有一个均衡入住率的节点。

从周期轮动角度,当门店入住率不断提高超过均衡点之后,短期内周边市场又没有新供给出现,经营者可以考虑通过提高房价来增厚利润;而当入住率下降后,经营者则希望通过降价的方式吸引客流,因此房价呈现出跟随且滞后入住率的特点。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。