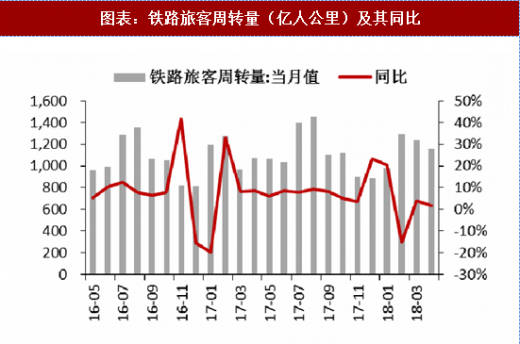

客运:2017 年,全国铁路完成客运量 30.8 亿人次,同比增长 9.6%;完成客运周转量 13456.92 亿人公里,同比增长 6.98%。其中,2018 年 Q1 客运量同比增长 7.34%,客运周转量同比增长 2.69%。铁路客运的增长量主要来自于高铁动车组,随着全国高铁网络密度的提升,高铁的便捷性、时效性日益显现,我们预计未来几年铁路旅客运量仍将保持较快增长水平。

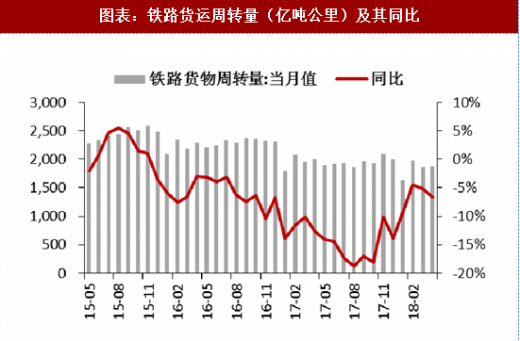

货运:2017 年,全国铁路完成货运量 36.89 亿吨,同比增长 10.71%,完成货运周转量 26962.2 亿吨公里,同比增长 13.32%。其中,2018 年 Q1 货运量同比增长7.67%,货运周转量同比增长 3.58%。

2017 年,经济向好带来大宗货物(尤其是煤炭)需求高涨,环保政策与公路治超的严格实施使得铁路货运量价齐升。18 年 Q1,全国火力发电增长 6.9%,粗钢量增长 5.4%使得大宗货物需求依旧保持稳定增长。

在中央财经委员会第一次会议上,习总书记强调,以降低社会物流成本为目标,调整运输结构,减少公路运输量,增加铁路运输量。铁总已于 17 年 10 月起实现京津冀及环渤海湾煤炭集港 100%铁路运输,预计将在 18 年推广至全国各大港口,计划在 18 年增加货运量 2 亿吨。

参考观研天下发布《2018年中国铁路货物运输行业分析报告-市场运营态势与发展趋势研究》

中国铁路总公司从 2018 年 1 月 1 日起开始实施新的《铁路货物运输进款清算办法(试行)》,按照新清算办法,铁路运输企业货物运输收入的清算方式由原来的“分段计算、管内归已,直通清算”改为以承运企业为核算主体的“承运清算”方式,即承运企业发送货物从货主收取的(货票)收入扣除铁路建设基金等项目后全部计入承运人收入,并向货物途经的其他铁路运输企业支付机车牵引、线路使用、车辆服务、到达服务、综合服务等费用。

我们认为,以往铁路货运分段清算,承运公司揽件的积极性并不高,而新《清算办法》中,收入与成本的确认方式发生改变,且基准价格上浮比例提高至 15%,使利润分配更多地向承运铁路公司倾斜,旨在鼓励各个铁路公司揽货,短期内对于以货运发送装车为主的铁路运输企业有积极影响,长期利好揽货能力与地域优势兼具的铁路公司。

受此清算办法变化影响,在 2018 年 Q1 季报中,广深铁路与铁龙物流铁路货运板块的成本、盈利均较上年同期有较大幅度增长。

此外,铁路总公司近日印发了关于调整铁路集装箱运价有关事项的通知,将于 6 月 1 日起实施。本次调价涉及多个箱种,主要的思路是下调基价 1,上调基价 2,即降低短程运价,提高长途运价。本次调价后,铁路集装箱的短途运价将更具备吸引力,这符合公转铁的大趋势,也有助于对接渤海湾港口周边企业的疏港需求;此外,铁路集装箱的主要市场在于中长途运输(800 公里以上),即使价格上调,铁路集装箱仍具备经济优势,故本次调价将直接为集装箱企业增厚利润。

展望:期待改革带来的市场化红利

展望下半年,改革是仍是铁路板块投资的主线,客运方面可关注成本监审的落地,而货运发面可关注四部委对于“公转铁”的刺激政策及实施效果。

就铁总内部而言,其改革的方向将会是朝着现代企业演进,因此,灵活定价、资产盘活、拥抱现代物流等都是重点方向,近期铁总发布的几项政策也进一步体现了这一思路,货运将从单一的“求量”目标变为“提质增效”。

我们继续推荐客运、货运和物流领域的三只铁路股,首推受益于货运集装箱化、拥有沙鲅线唯一疏港铁路的铁龙物流,推荐有客票提价预期、土地开发正逐步兑现的广深铁路,以及股息率超过 5%、度过大修期即将满负荷运行的的大秦铁路。

铁龙物流公司是中铁总下唯一的铁路集装箱上市标的,且经营营口港唯一的疏港铁路沙鲅线,“公转铁”将为公司业务带来增量。且今年以来柴油价格已上涨 15%,汽运的经济性明显下降,预计公司的集装箱业务、沙鲅线货运业务将会迎来量价齐升。

货运:2017 年,全国铁路完成货运量 36.89 亿吨,同比增长 10.71%,完成货运周转量 26962.2 亿吨公里,同比增长 13.32%。其中,2018 年 Q1 货运量同比增长7.67%,货运周转量同比增长 3.58%。

2017 年,经济向好带来大宗货物(尤其是煤炭)需求高涨,环保政策与公路治超的严格实施使得铁路货运量价齐升。18 年 Q1,全国火力发电增长 6.9%,粗钢量增长 5.4%使得大宗货物需求依旧保持稳定增长。

在中央财经委员会第一次会议上,习总书记强调,以降低社会物流成本为目标,调整运输结构,减少公路运输量,增加铁路运输量。铁总已于 17 年 10 月起实现京津冀及环渤海湾煤炭集港 100%铁路运输,预计将在 18 年推广至全国各大港口,计划在 18 年增加货运量 2 亿吨。

参考观研天下发布《2018年中国铁路货物运输行业分析报告-市场运营态势与发展趋势研究》

图表:铁路旅客周转量(亿人公里)及其同比

资料来源:观研天下整理

图表:铁路货运周转量(亿吨公里)及其同比

资料来源:观研天下整理

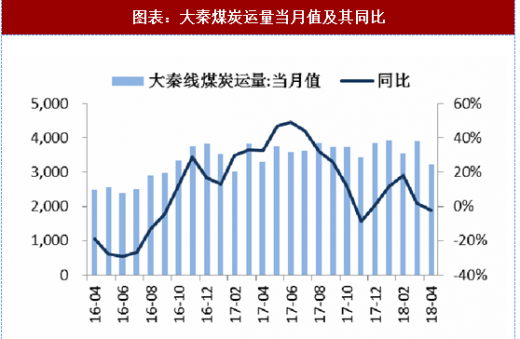

图表:大秦煤炭运量当月值及其同比

资料来源:观研天下整理

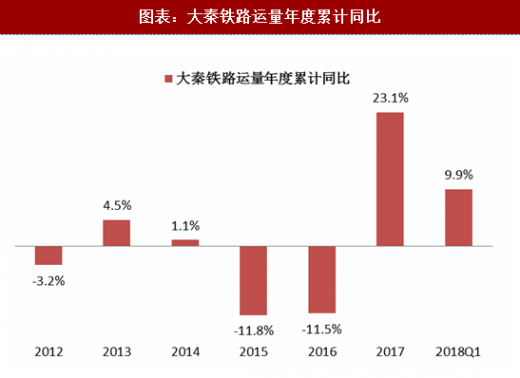

图表:大秦铁路运量年度累计同比

资料来源:观研天下整理

中国铁路总公司从 2018 年 1 月 1 日起开始实施新的《铁路货物运输进款清算办法(试行)》,按照新清算办法,铁路运输企业货物运输收入的清算方式由原来的“分段计算、管内归已,直通清算”改为以承运企业为核算主体的“承运清算”方式,即承运企业发送货物从货主收取的(货票)收入扣除铁路建设基金等项目后全部计入承运人收入,并向货物途经的其他铁路运输企业支付机车牵引、线路使用、车辆服务、到达服务、综合服务等费用。

我们认为,以往铁路货运分段清算,承运公司揽件的积极性并不高,而新《清算办法》中,收入与成本的确认方式发生改变,且基准价格上浮比例提高至 15%,使利润分配更多地向承运铁路公司倾斜,旨在鼓励各个铁路公司揽货,短期内对于以货运发送装车为主的铁路运输企业有积极影响,长期利好揽货能力与地域优势兼具的铁路公司。

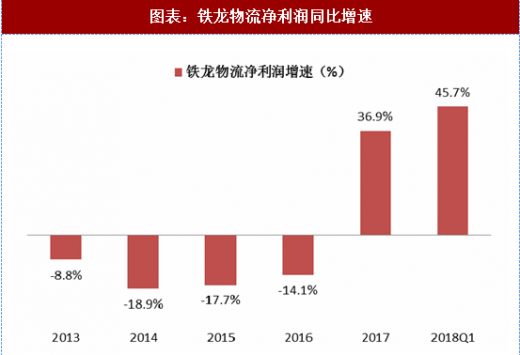

受此清算办法变化影响,在 2018 年 Q1 季报中,广深铁路与铁龙物流铁路货运板块的成本、盈利均较上年同期有较大幅度增长。

此外,铁路总公司近日印发了关于调整铁路集装箱运价有关事项的通知,将于 6 月 1 日起实施。本次调价涉及多个箱种,主要的思路是下调基价 1,上调基价 2,即降低短程运价,提高长途运价。本次调价后,铁路集装箱的短途运价将更具备吸引力,这符合公转铁的大趋势,也有助于对接渤海湾港口周边企业的疏港需求;此外,铁路集装箱的主要市场在于中长途运输(800 公里以上),即使价格上调,铁路集装箱仍具备经济优势,故本次调价将直接为集装箱企业增厚利润。

图表:广深铁路净利润同比增速

资料来源:观研天下整理

图表:铁龙物流净利润同比增速

资料来源:观研天下整理

展望:期待改革带来的市场化红利

展望下半年,改革是仍是铁路板块投资的主线,客运方面可关注成本监审的落地,而货运发面可关注四部委对于“公转铁”的刺激政策及实施效果。

就铁总内部而言,其改革的方向将会是朝着现代企业演进,因此,灵活定价、资产盘活、拥抱现代物流等都是重点方向,近期铁总发布的几项政策也进一步体现了这一思路,货运将从单一的“求量”目标变为“提质增效”。

我们继续推荐客运、货运和物流领域的三只铁路股,首推受益于货运集装箱化、拥有沙鲅线唯一疏港铁路的铁龙物流,推荐有客票提价预期、土地开发正逐步兑现的广深铁路,以及股息率超过 5%、度过大修期即将满负荷运行的的大秦铁路。

铁龙物流公司是中铁总下唯一的铁路集装箱上市标的,且经营营口港唯一的疏港铁路沙鲅线,“公转铁”将为公司业务带来增量。且今年以来柴油价格已上涨 15%,汽运的经济性明显下降,预计公司的集装箱业务、沙鲅线货运业务将会迎来量价齐升。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。