参考中国报告网发布《2017-2022年中国交通运输行业市场发展现状及十三五发展态势预测报告》

1、交通领域工程技术服务行业整体状况

(1)总体而言,从国家GDP增长态势、固定资产投资规模、各行业相关“十三五”规划来看,工程技术服务行业仍将继续向好,前景广阔。

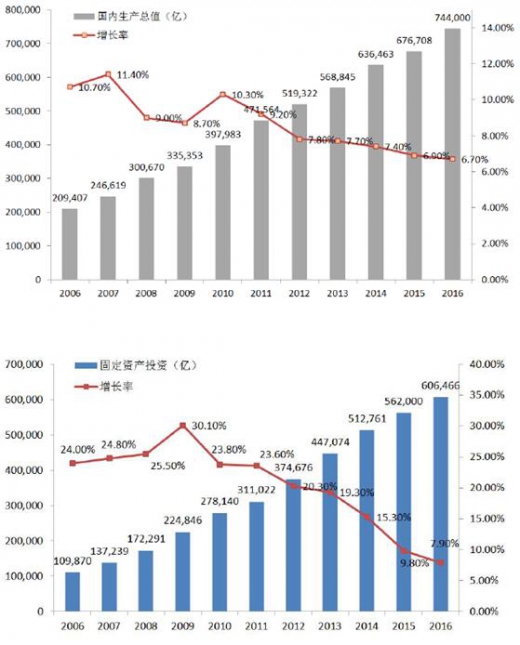

1)国内生产总值和全社会固定资产投资继续保持中高速增长,年度增量持续上升是工程技术服务行业持续增长的源泉。

我国国民经济保持高速增长,2006-2016年间,国内生产总值增速稳定在6.7%以上。同期内,全社会固定资产投资增速总体回落,但仍保持较快增长态势,总体保持在7.9%以上。

伴随固定资产投资增长,工程技术服务行业也得到快速发展。2006-2015年间,全国工程勘察设计机构数量快速增长,2015年全国工程勘察设计机构数量达到20,480家,比2006年增加6,144家,年均增长率达到3.68%;全国工程勘察设计企业的营业收入保持逐年增长,2015年全国工程勘察设计企业实现营业收入27,089亿元,比2006年增加23,375亿元,年均增长率达到21.98%。

伴随固定资产投资增长,工程技术服务行业也得到快速发展。2006-2015年间,全国工程勘察设计机构数量快速增长,2015年全国工程勘察设计机构数量达到20,480家,比2006年增加6,144家,年均增长率达到3.68%;全国工程勘察设计企业的营业收入保持逐年增长,2015年全国工程勘察设计企业实现营业收入27,089亿元,比2006年增加23,375亿元,年均增长率达到21.98%。

2、工程技术服务行业特点及交通领域市场推动因素分析

“十二五”时期,交通运输基础设施累计完成投资13.4万亿元,交通运输基础设施网络初步形成,其中公路通车里程458万公里。“十三五”时期,我国交通运输发展处于支撑全面建成小康社会的攻坚期、优化网络布局的关键期、提质增效升级的转型期,将进入现代化建设新阶段。计划到2020年,全国高速铁路覆盖80%以上的城区常住人口100万以上的城市,铁路、高速公路、民航运输机场基本覆盖城区常住人口20万以上的城市,内河高等级航道网基本建成,具备条件的建制村通硬化路,城市轨道交通运营里程比2015年增长近一倍,综合交通网总里程达到540万公里左右,其中公路通车里程计划增加42万公里,高速公路建成里程计划增加2.6万公里。“十三五”期间,交通运输总投资规模将要达到15万亿元,其中铁路3.5万亿元,公路7.8万亿元,民航0.65万亿元,水运0.5万亿元。 “十三五”期间,国家进一步完善基础设施网络化布局,建设多向连通的综合运输通道,构建横贯东西、纵贯南北、内畅外通的“十纵十横”综合运输大通道。

2017年《政府工作报告》明确了2017年重点工作任务中关于基础设施的几项主要指标:1)2017年要完成铁路建设投资8000亿元、公路水运投资1.8万亿元,再开工15项重大水利工程,继续加强轨道交通、民用航空、电信基础设施等重大项目建设;2)2017年再完成棚户区住房改造600万套;3)推进建筑业改革发展,提高设计水平和工程质量。统筹城市地上地下建设,再开工建设城市地下综合管廊2000公里以上。

(1)工程技术服务行业特点

1)区域性特征明显

1983年原国家计委、建委颁布的《基本建设设计工作管理暂行办法》、《基本建设勘察工作管理暂行办法》等规定,确定了工程勘察、设计、监理收费标准,工程技术服务市场逐步建立,行业规模逐渐扩大。但是,从业企业当时大多为国家或地方事业单位,业务局限于单位所属地方或系统内,具有很强的地域性和行业性垄断。

随着国民经济的增长、城市化进程的加快,国内工程建设行业迎来发展的高峰期,工程技术服务行业也随之迎来发展机遇,市场化程度迅速提高,国内各地区尤其是在开发区等具有开放政策的特殊经济区域内,工程技术服务行业的地域性特征大为减弱,跨区域经营愈发普遍。

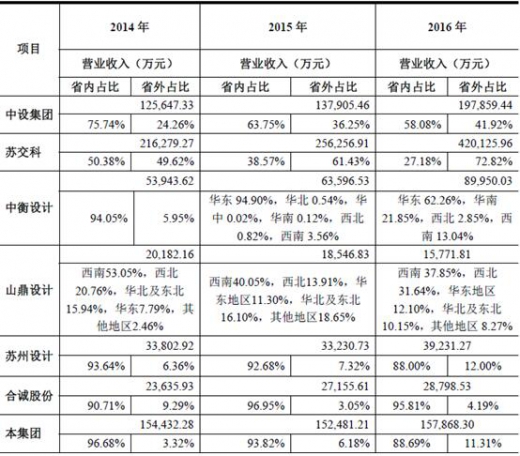

但同行业可比上市公司的数据显示,来自各公司重点业务区域之外的营业收入占比仍然不高。除苏交科外,来自省外的业务收入均没有超过40%,整体表现出明显的区域性特征。

2)企业资质分布不均,综合性企业和甲级资质企业少。

根据住建部《2014年全国工程勘察设计企业统计资料汇编》显示,2014年全国共有工程设计企业10,129家,其中获得工程设计综合资质的50家,占0.5%;其他各类甲级资质2930家,占29%。从地域角度看,西南地区四省一市共有甲级设计单位238家,约占全国总数的8%,其中西藏地区没有甲级单位。从行业角度,除去50家综合资质外,甲级资质占比较高的是建筑行业59%、公路行业6%、市政行业6%、化工石化医药行业5%。从贵州勘察设计行业分析,目前持有设计综合甲级资质企业仅有1家央企。

3)行业集中度很低

根据住建部制定的《工程设计资质标准》(2007年修订本),按照市场准入制度和专业化分工,工程设计业务领域被划分成21个行业,如公路、水运、市政、建筑、冶金、电力、机械、商物粮、水利等(每个行业下设有若干专业);8个专项。

尽管有50家企业获得工程设计综合资质,但受到人员结构、从业经验等因素限制,目前尚不存在真正开展全行业业务的主体。在交通领域能够覆盖4个行业的公司数量都非常少。受此影响,本行业集中度较低,以上市公司为例,行业在勘察设计行业中的占有率都非常低,营业收入均不足0.1%,合计约占0.25%。

2014--2016年度行业可比上市公司营业收入在全国勘察设计市场占有率情况如下:

金额单位:亿元

4)工程勘察设计业务费率和从业人员平均收入仍有较大提升空间

首先,从行业发展历史来看,工程勘察设计行业的总需求随相关建造施工行业对工程设计的认知度、重视度的提高而不断上升。2015年全国工程勘察设计企业的营业收入占当年固定资产投资总额的比率为4.82%,与2001年的1.93%相比,上升幅度较大。但与发达国家相比,我国工程勘察设计行业发展时间较晚,行业尚未完全成熟,收费水平普遍偏低。发达国家工程咨询费率均远高于国内平均收费水平,如德国为7.5%-14%;英国为8.85%-13.25%;美国为6%-15%。

其次,从2006年至2015年,全国工程勘察设计企业实现营业年均增长率达到21.98%,远大于同期内从业人员11.74%的增长率。

2、全国公路工程技术服务行业现状与前景

在我国,公路是客运和货运主要的运输方式。根据《2006-2012年公路水路交通运输行业统计公报》和《交通运输行业发展统计公报》(2013-2015年),随着国民经济的增长,公路运输的需求逐年增加。2006-2015年公路货运输量逐年稳步增长;2013年受高铁影响,公路旅客运输量有所下降,但并未改变2006-2015年公路旅客运输量总体增长趋势。具体情况如下:

(1)公路总里程持续增长

我国公路总里程由2006年的345.7万公里增长到2015年的457.73万公里,年均增加11.20万公里。公路密度由2006年的36.0公里/百平方公里提高到2015年的47.68公里/百平方公里。

其中,高速公路发展更为迅速,由2006年底的4.53万公里增长到2015年底的12.35万公里。

其中,高速公路发展更为迅速,由2006年底的4.53万公里增长到2015年底的12.35万公里。

(2)公路建设将向高速公路和高等级公路倾斜

(2)公路建设将向高速公路和高等级公路倾斜

根据《国家公路网规划》,国家公路网由普通国道和国家高速公路构成,总规模约40万公里,其中普通国道总规模约26.5万公里,国家高速公路总规模约11.8万公里,另规划远期展望高速公路约1.8万公里。在规划的26.5万公里普通国道中,目前达到二级及以上技术标准的里程约占60%,按照未来基本达到二级及以上标准测算,还有约10万公里需要升级改造;在规划的13.6万公里国家高速公路中,已建11.19万公里。因此,在未来一段时期内,我国的公路建设仍将保持向高速公路和高等级公路倾斜。

(3)国家新型城镇化发展促进综合交通网络优化完善

根据《城镇化地区综合交通网规划》,按照“四个全面”战略布局和经济发展新常态的战略判断,围绕国家新型城镇化发展要求,构建城镇化地区以轨道交通和高速公路为骨干,以普通公路为基础,以水运、民航为有效补充,高效衔接大中小城市和小城镇的结构优化、层次多样、快速便捷的交通运输网络。依托国家综合运输大通道,联通21个城镇化地区。重点加强城镇化地区内部综合交通网络建设,至2020年,京津冀、长江三角洲、珠江三角洲三大城市群基本建成城际交通网,城际铁路运营里程达3.6万公里,新建或改扩建国家高速公路约1.3万公里。在未来一段时期,依托“五纵五横”综合运输大通道,有效支撑国家“两横三纵”城镇化空间布局,将进一步促进城镇化地区之间的综合交通运输网络的优化完善。

根据《关于稳步推进城乡交通运输一体化提升公共服务水平的指导意见》,到2020年实现具备条件的乡镇和建制村通硬化路率达到100%;具备条件的乡镇和建制村通客车比例达到100%;城市建成区路网密度和道路面积率符合要求比例达到100%;中心城市公交站点500米覆盖率达到100%。

(4)公路改扩建领域市场空间较大

随着我国公路建设事业的快速发展,不少先期建成路段由于设计标准较低,运营时间较长,难以满足目前交通量和交通方式的需求,改扩建逐渐被提上日程。

根据《综合交通运输“十三五”发展规划》,我国将有序推进建设年限较早、交通繁忙的兰海(G75)等国家高速公路扩容改造和分流路线建设,加快普通国道未贯通路段建设,基本消除无铺装路面,重点加强西部地区和集中连片特困地区低等级普通国道升级改造,东中西部地区普通国道二级及以上公路比重分别达到92%、90%、65%。推进普通省道提级改造,加快城市群城际路段扩容改造,合理推进普通省道城镇过境段改造,加强与城市干道衔接,提高拥挤路段通行能力。强化对口岸发展、港口集疏运有重要作用的省道建设。

(5)公路桥梁和隧道建设规模持续增长

公路行业的发展带动了公路桥梁、隧道建设规模的持续增长。公路桥梁的数量由2006年的53.36万座增加到2015年的77.92万座。公路桥梁长度由2006年的2,039.91万米增加到2015年的4,592.77万米。公路隧道的数量由2006年的3,788座增加到2014年的12,404座,公路隧道长度由2006年的184.18万米增加到2015年的1,268.39万米。

(6)公路建设投资规模总体不断扩大并将高位运行

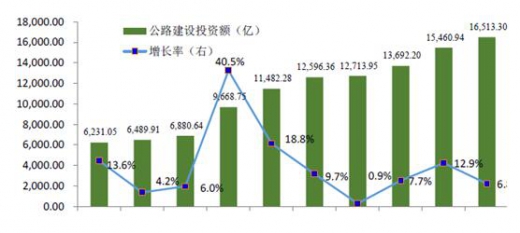

“十一五”期间,我国公路建设投资总额为4.08万亿元 。“十二五”期公路建设累计投资7.10万亿元,比“十一五”增加了3.02万亿元 。2015年,全社会完成公路建设投资1.65万亿元,2006-2015年复合增长率11.44%。

在2008年金融危机背景下,国家推出4万亿元投资计划,由此引发公路建设投资在2009年出现跳跃式发展,当年公路建设投资较2008年增幅达40.5%,随后增速迅速回落,经过3年的减速增长后增速出现回升。考虑到“十三五”期间全国高速公路网总里程拟达到15万公里,五年新增3万公里;东中西部地区普通国道二级及以上公路比重分别达到92%、90%、65%,公路交通在社会经济发展的重要地位,可以预期公路投资将继续维持高位运行 。

1、交通领域工程技术服务行业整体状况

(1)总体而言,从国家GDP增长态势、固定资产投资规模、各行业相关“十三五”规划来看,工程技术服务行业仍将继续向好,前景广阔。

1)国内生产总值和全社会固定资产投资继续保持中高速增长,年度增量持续上升是工程技术服务行业持续增长的源泉。

我国国民经济保持高速增长,2006-2016年间,国内生产总值增速稳定在6.7%以上。同期内,全社会固定资产投资增速总体回落,但仍保持较快增长态势,总体保持在7.9%以上。

2、工程技术服务行业特点及交通领域市场推动因素分析

“十二五”时期,交通运输基础设施累计完成投资13.4万亿元,交通运输基础设施网络初步形成,其中公路通车里程458万公里。“十三五”时期,我国交通运输发展处于支撑全面建成小康社会的攻坚期、优化网络布局的关键期、提质增效升级的转型期,将进入现代化建设新阶段。计划到2020年,全国高速铁路覆盖80%以上的城区常住人口100万以上的城市,铁路、高速公路、民航运输机场基本覆盖城区常住人口20万以上的城市,内河高等级航道网基本建成,具备条件的建制村通硬化路,城市轨道交通运营里程比2015年增长近一倍,综合交通网总里程达到540万公里左右,其中公路通车里程计划增加42万公里,高速公路建成里程计划增加2.6万公里。“十三五”期间,交通运输总投资规模将要达到15万亿元,其中铁路3.5万亿元,公路7.8万亿元,民航0.65万亿元,水运0.5万亿元。 “十三五”期间,国家进一步完善基础设施网络化布局,建设多向连通的综合运输通道,构建横贯东西、纵贯南北、内畅外通的“十纵十横”综合运输大通道。

“十三五”期间全国交通运输发展主要指标如下表:

2017年《政府工作报告》明确了2017年重点工作任务中关于基础设施的几项主要指标:1)2017年要完成铁路建设投资8000亿元、公路水运投资1.8万亿元,再开工15项重大水利工程,继续加强轨道交通、民用航空、电信基础设施等重大项目建设;2)2017年再完成棚户区住房改造600万套;3)推进建筑业改革发展,提高设计水平和工程质量。统筹城市地上地下建设,再开工建设城市地下综合管廊2000公里以上。

(1)工程技术服务行业特点

1)区域性特征明显

1983年原国家计委、建委颁布的《基本建设设计工作管理暂行办法》、《基本建设勘察工作管理暂行办法》等规定,确定了工程勘察、设计、监理收费标准,工程技术服务市场逐步建立,行业规模逐渐扩大。但是,从业企业当时大多为国家或地方事业单位,业务局限于单位所属地方或系统内,具有很强的地域性和行业性垄断。

随着国民经济的增长、城市化进程的加快,国内工程建设行业迎来发展的高峰期,工程技术服务行业也随之迎来发展机遇,市场化程度迅速提高,国内各地区尤其是在开发区等具有开放政策的特殊经济区域内,工程技术服务行业的地域性特征大为减弱,跨区域经营愈发普遍。

但同行业可比上市公司的数据显示,来自各公司重点业务区域之外的营业收入占比仍然不高。除苏交科外,来自省外的业务收入均没有超过40%,整体表现出明显的区域性特征。

行业收入区域分布情况如下:

2)企业资质分布不均,综合性企业和甲级资质企业少。

根据住建部《2014年全国工程勘察设计企业统计资料汇编》显示,2014年全国共有工程设计企业10,129家,其中获得工程设计综合资质的50家,占0.5%;其他各类甲级资质2930家,占29%。从地域角度看,西南地区四省一市共有甲级设计单位238家,约占全国总数的8%,其中西藏地区没有甲级单位。从行业角度,除去50家综合资质外,甲级资质占比较高的是建筑行业59%、公路行业6%、市政行业6%、化工石化医药行业5%。从贵州勘察设计行业分析,目前持有设计综合甲级资质企业仅有1家央企。

3)行业集中度很低

根据住建部制定的《工程设计资质标准》(2007年修订本),按照市场准入制度和专业化分工,工程设计业务领域被划分成21个行业,如公路、水运、市政、建筑、冶金、电力、机械、商物粮、水利等(每个行业下设有若干专业);8个专项。

尽管有50家企业获得工程设计综合资质,但受到人员结构、从业经验等因素限制,目前尚不存在真正开展全行业业务的主体。在交通领域能够覆盖4个行业的公司数量都非常少。受此影响,本行业集中度较低,以上市公司为例,行业在勘察设计行业中的占有率都非常低,营业收入均不足0.1%,合计约占0.25%。

2014--2016年度行业可比上市公司营业收入在全国勘察设计市场占有率情况如下:

金额单位:亿元

4)工程勘察设计业务费率和从业人员平均收入仍有较大提升空间

首先,从行业发展历史来看,工程勘察设计行业的总需求随相关建造施工行业对工程设计的认知度、重视度的提高而不断上升。2015年全国工程勘察设计企业的营业收入占当年固定资产投资总额的比率为4.82%,与2001年的1.93%相比,上升幅度较大。但与发达国家相比,我国工程勘察设计行业发展时间较晚,行业尚未完全成熟,收费水平普遍偏低。发达国家工程咨询费率均远高于国内平均收费水平,如德国为7.5%-14%;英国为8.85%-13.25%;美国为6%-15%。

其次,从2006年至2015年,全国工程勘察设计企业实现营业年均增长率达到21.98%,远大于同期内从业人员11.74%的增长率。

2、全国公路工程技术服务行业现状与前景

在我国,公路是客运和货运主要的运输方式。根据《2006-2012年公路水路交通运输行业统计公报》和《交通运输行业发展统计公报》(2013-2015年),随着国民经济的增长,公路运输的需求逐年增加。2006-2015年公路货运输量逐年稳步增长;2013年受高铁影响,公路旅客运输量有所下降,但并未改变2006-2015年公路旅客运输量总体增长趋势。具体情况如下:

(1)公路总里程持续增长

我国公路总里程由2006年的345.7万公里增长到2015年的457.73万公里,年均增加11.20万公里。公路密度由2006年的36.0公里/百平方公里提高到2015年的47.68公里/百平方公里。

根据《国家公路网规划》,国家公路网由普通国道和国家高速公路构成,总规模约40万公里,其中普通国道总规模约26.5万公里,国家高速公路总规模约11.8万公里,另规划远期展望高速公路约1.8万公里。在规划的26.5万公里普通国道中,目前达到二级及以上技术标准的里程约占60%,按照未来基本达到二级及以上标准测算,还有约10万公里需要升级改造;在规划的13.6万公里国家高速公路中,已建11.19万公里。因此,在未来一段时期内,我国的公路建设仍将保持向高速公路和高等级公路倾斜。

(3)国家新型城镇化发展促进综合交通网络优化完善

根据《城镇化地区综合交通网规划》,按照“四个全面”战略布局和经济发展新常态的战略判断,围绕国家新型城镇化发展要求,构建城镇化地区以轨道交通和高速公路为骨干,以普通公路为基础,以水运、民航为有效补充,高效衔接大中小城市和小城镇的结构优化、层次多样、快速便捷的交通运输网络。依托国家综合运输大通道,联通21个城镇化地区。重点加强城镇化地区内部综合交通网络建设,至2020年,京津冀、长江三角洲、珠江三角洲三大城市群基本建成城际交通网,城际铁路运营里程达3.6万公里,新建或改扩建国家高速公路约1.3万公里。在未来一段时期,依托“五纵五横”综合运输大通道,有效支撑国家“两横三纵”城镇化空间布局,将进一步促进城镇化地区之间的综合交通运输网络的优化完善。

根据《关于稳步推进城乡交通运输一体化提升公共服务水平的指导意见》,到2020年实现具备条件的乡镇和建制村通硬化路率达到100%;具备条件的乡镇和建制村通客车比例达到100%;城市建成区路网密度和道路面积率符合要求比例达到100%;中心城市公交站点500米覆盖率达到100%。

(4)公路改扩建领域市场空间较大

随着我国公路建设事业的快速发展,不少先期建成路段由于设计标准较低,运营时间较长,难以满足目前交通量和交通方式的需求,改扩建逐渐被提上日程。

根据《综合交通运输“十三五”发展规划》,我国将有序推进建设年限较早、交通繁忙的兰海(G75)等国家高速公路扩容改造和分流路线建设,加快普通国道未贯通路段建设,基本消除无铺装路面,重点加强西部地区和集中连片特困地区低等级普通国道升级改造,东中西部地区普通国道二级及以上公路比重分别达到92%、90%、65%。推进普通省道提级改造,加快城市群城际路段扩容改造,合理推进普通省道城镇过境段改造,加强与城市干道衔接,提高拥挤路段通行能力。强化对口岸发展、港口集疏运有重要作用的省道建设。

(5)公路桥梁和隧道建设规模持续增长

公路行业的发展带动了公路桥梁、隧道建设规模的持续增长。公路桥梁的数量由2006年的53.36万座增加到2015年的77.92万座。公路桥梁长度由2006年的2,039.91万米增加到2015年的4,592.77万米。公路隧道的数量由2006年的3,788座增加到2014年的12,404座,公路隧道长度由2006年的184.18万米增加到2015年的1,268.39万米。

(6)公路建设投资规模总体不断扩大并将高位运行

“十一五”期间,我国公路建设投资总额为4.08万亿元 。“十二五”期公路建设累计投资7.10万亿元,比“十一五”增加了3.02万亿元 。2015年,全社会完成公路建设投资1.65万亿元,2006-2015年复合增长率11.44%。

在2008年金融危机背景下,国家推出4万亿元投资计划,由此引发公路建设投资在2009年出现跳跃式发展,当年公路建设投资较2008年增幅达40.5%,随后增速迅速回落,经过3年的减速增长后增速出现回升。考虑到“十三五”期间全国高速公路网总里程拟达到15万公里,五年新增3万公里;东中西部地区普通国道二级及以上公路比重分别达到92%、90%、65%,公路交通在社会经济发展的重要地位,可以预期公路投资将继续维持高位运行 。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。