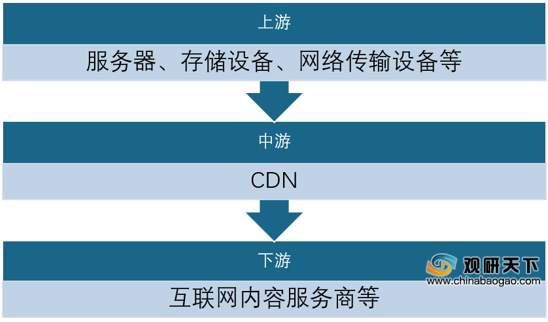

CDN 上游行业主要包括服务器、存储设备、网络传输设备等硬件设备厂商,下游行业为互联网内容服务商,主要包括门户网站、短视频网站、网络直播、企业客户等。

从企业类型来看,我国CDN行业的主要玩家包括:传统第三方CDN服务商、云服务CDN提供商、基础电信运营商CDN提供商、创新型CDN服务商。

| 提供商类型 |

代表企业 |

优势 |

劣势 |

| 传统CDN服务提供商 |

网宿科技、阿卡迈、蓝汛、帝联等 |

最先入局CDN服务的企业,拥有大量成熟的CDN运营经验和服务能力,拥有品牌效应和规模效应 |

必须消耗成本费用租用电信运营商带宽,切带宽计费方式固定,不能按需索取,因此CDN整体定价会较高。 在云计算研发布局上存在“船大难掉头”的问题,同时和背后拥有互联网巨头支持的云服务上相比,缺少资金资源。 |

| 基于云拓展的CDN服务提供商 |

阿里、腾讯、金山、亚马逊、华为 |

积累大量云服务用户,基于云服务拓展切容易获得用户行为大数据,具有巨大的商业价值。 依靠互联网巨头的雄厚技术和资金,有实力加大资源投入,能够在传输、存储、计算和安全四个方面进一步丰富与强化平台整体服务能力。 带宽复用冗余大,节点分布众多,具有技术平台完备的属性。 以云计算为研发起点拓展CDN服务,最后再由CDN服务反响云计算。 |

CDN目前仅是云服务提供商的一项细分业务分支,云服务更多情况下对CDN的布局战略重视程度不如传统CDN企业,因此很多时候增值业务的丰富程度、价格稳定性都相对较弱。 |

| 电信运营商CDN服务提供商 |

中国电信、中国联通、中国移动 |

具备自身带宽和网络优势,能够被按需所取,灵活配置CDN的承载能力。 具有品牌效应,许多互联网公司与之密切合作,对CDN行业的发展方向起到引领作用。 已经建成许多网络基础设施,CDN能够在此基础上建设和升级。 拥有5G运营牌照,能够进一步拓宽CDN市场。 |

电信运营商技术力量储备不足,且缺乏CDN运营经验,可能需要通过与互联网和传统CDN服务商合作来完成CDN系统的开发维护。 不同电信运营商之间的互联互通问题比较棘手,难以时间跨越电信运营商网络的CDN服务。 自建节点过于繁琐,智能和传统CDN企业进行融合发展,当国企和民企合作时,双方可能存在一定的战略发展冲突。 |

| 业务专注型新锐CDN服务提供商 |

网心科技、七牛 |

业务专注型,有创新能力,往往在细分行业中以技术挑战传统通用CDN模式 |

业务过于专注,CDN通用服务能力相对弱、稳定性相对差 |

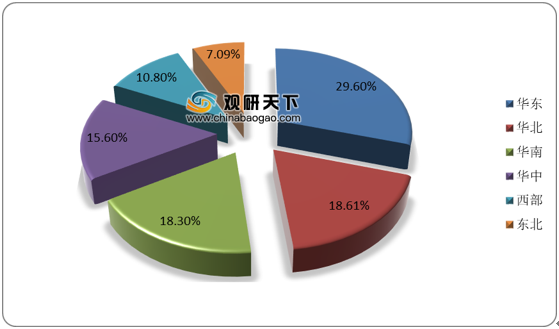

从区域来看,目前,我国CDN市场主要集中在华东、华北及华南经济较为发达的地区,市场占比分别为29.6%、18.61%、18.3%,整体分布呈东强西弱局面。

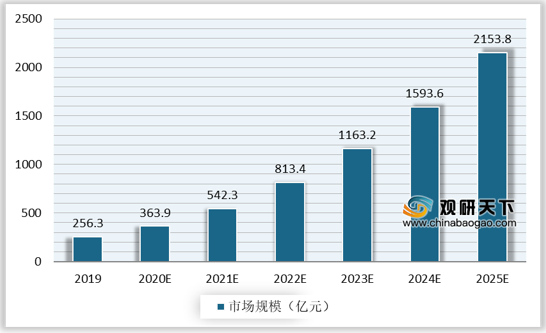

随着万物互联,移动直播、短视频、AR及AI等新型互联网服务的兴起,我国CDN市场规模呈现快速增长趋势。随着5G和物联网时代的到来,作为“互联网网速加速器”,我国CDN将迎来了新的发展机遇,市场规模在未来五年仍保持快速增长态势,预计2025年市场规模达2153.8亿元。

以上数据资料参考《2020年中国CDN产业分析报告-行业现状调查与未来动向研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。