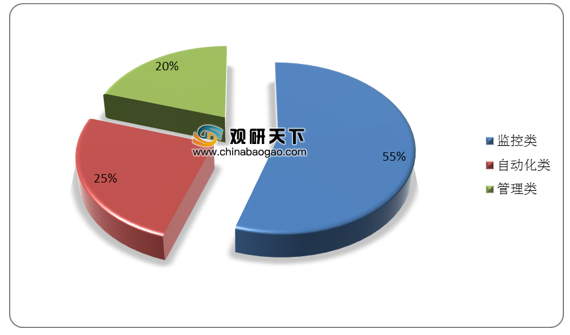

IT运维管理是指单位IT部门指运用工具软件对IT运行环境(如硬软件环境、网络环境等)、IT业务系统和IT运维人员进行的综合管理,其目的是保障系统与网络的可用性、安全性和业务的持续性。目前市场上的ITOM产品主要分为监控、管理和自动化三种类型。在现有的ITOM三类产品中,监控类产品占据了主导地位,市场份额达55%。

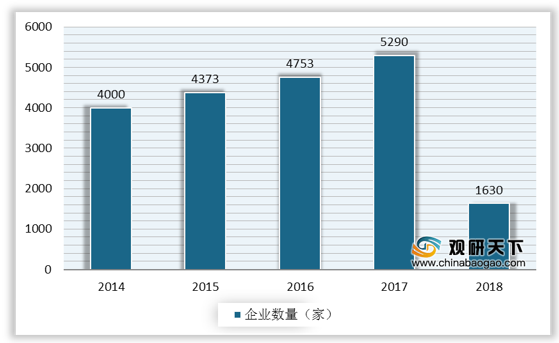

2014-2017年我国IT运维企业数量较多,2017年数量高达5290家,但行业整体服务能力参差不齐。为保证运维企业的服务质量,我国电子工业标准化技术协会信息技术服务分会对所有从事运维服务的企业开展行业认证,大部分不达标企业被淘汰,截至2018年IT运维企业数量剩1630余家,IT运维管理行业发展日益规范。

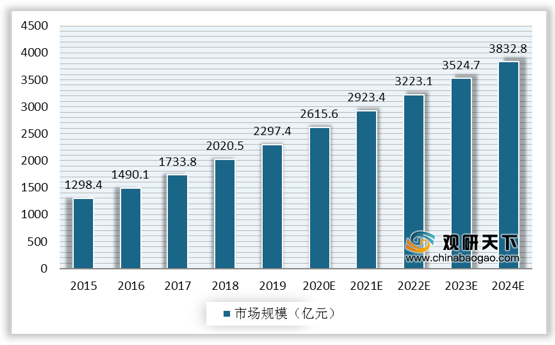

IT运维管理行业作为IT服务中的基础环节以及信息化建设后期维护的一个重要组成部分,随着我国信息化建设力度的不断加大,IT运维管理的重要性在各行业的受重视程度日益增加,市场迅速扩容。2015年我国IT运维管理行业市场规模约1298.4亿元,到2019年增至2297.4亿元。随着IT 运维管理市场日渐成熟,我国信息化建设高速发展,未来几年国内IT运维管理行业将延续较快增长趋势,2022年市场规模有望达到3000亿元以上。

以上数据资料参考《2020年中国IT运维管理市场调研报告-行业运营现状与发展趋势研究》。

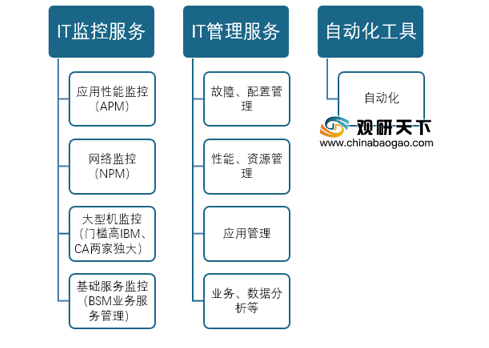

IT运维管理分类(ITOM)

资料来源:公开资料

IT运维产品分布占比

数据来源:公开资料

2014-2017年我国IT运维企业数量较多,2017年数量高达5290家,但行业整体服务能力参差不齐。为保证运维企业的服务质量,我国电子工业标准化技术协会信息技术服务分会对所有从事运维服务的企业开展行业认证,大部分不达标企业被淘汰,截至2018年IT运维企业数量剩1630余家,IT运维管理行业发展日益规范。

2014-2018年中国IT运维企业数量

数据来源:公开资料

IT运维管理行业作为IT服务中的基础环节以及信息化建设后期维护的一个重要组成部分,随着我国信息化建设力度的不断加大,IT运维管理的重要性在各行业的受重视程度日益增加,市场迅速扩容。2015年我国IT运维管理行业市场规模约1298.4亿元,到2019年增至2297.4亿元。随着IT 运维管理市场日渐成熟,我国信息化建设高速发展,未来几年国内IT运维管理行业将延续较快增长趋势,2022年市场规模有望达到3000亿元以上。

2015-2024年我国IT运维管理行业市场规模及预测

数据来源:公开资料(TC)

以上数据资料参考《2020年中国IT运维管理市场调研报告-行业运营现状与发展趋势研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。