参考观研天下发布《2018年中国数据中心市场分析报告-行业运营态势与发展前景预测》

1、数据中心选址:一线热数据,三线冷数据

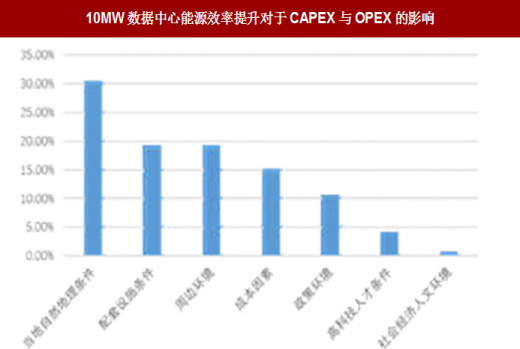

从行业专家对于数据中心选址确定七大要素来看,地理条件、配套设施、周边环境以及成本因素占到最主要部分,从这些因素分析,一线城市资源禀赋更加适合高频热数据。

① 自然地理条件:作为人口聚集区,一线城市自然灾害发生率、灾后恢复、政治军事保障优于三线城市,部分三线城市在气候、空气洁净度方面可以节省数据中心CAPEX与OPEX成本。

② 配套设施条件:一线城市是我国网络架构核心节点以及互联互通直连点,数据中心访问延时可以有效降低,适宜高频访问互联网内容部署;虽然一线城市电价较高,但是电力供应保障稳定性强。

③ 周边环境:数据中心建设远离腐蚀源、易燃易爆工厂、强振动源、强电场场,这也就意味着三线城市数据中心往往地处偏远,使得建设、管控、运维能力下降。

④ 成本因素:大规模数据中心将近65%的运营成本要用于支付电费,如果将数据中心建设在常年凉爽干燥、电力资源供应充足且廉价的地区,明显地节约成本,三线城市适合访问频次较低大规模数据中心建设。

⑤ 政策环境:一线城市政策延续性和稳定性更高,与政府部分沟通成本较低。

⑥ 高科技人才条件:在数据中心全生命周期中,需要建设、规划、运营、维护各类人才,一线城市人才获取综合成本更低。

2、数据中心结构型过剩:三线城市上架率不足

由于数据中心建设属于新兴产业领域, 国家在数据中心建设方面并没有现成的经验可以遵循,加上缺少系统、科学的统筹规划, IDC牌照开放之后,二三线城市由于地价、电价便宜,同时各地政府大力扶持,经历几年的无序发展,许多地区新建成的数据中心利用率不足。

根据工信部统计,截止2016年底,国内数据中心总体平均上架率为50.69%。其中,超大型数据中心的上架率为 29.01%,大型数据中心上架率为 50.16%,中小型数据中心上架率为54.67%。北上广深数据中心上架率达到60%-70%,表现出相对饱和的局面,部分西部省份上架率低于30%。

3、一线城市供需失衡,未来价格有望稳中向上

供给端被限制:①IDC 用地属于工业用地,一线城市的工业用地都是按照规划指标进行释放,短期内难以再增加供应,供给弹性较小;②一线城市IDC一般采用市电网络,用电网络规划与用电指标都需要电网审批;③一线城市对于数据中心PUE值提出明确要求,导致初期建设成本上升(2014年北京出台《北京市新增产业的禁止和限制目录(2014 年版)》,禁止新建和扩建数据中心,PUE 值在1.5以下的云计算数据中心除外)。

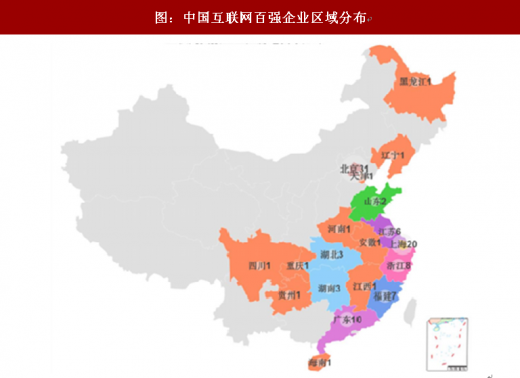

需求端持续向上:金融机构、互联网企业主要集中在一线城市,对于数据中心访问时延、运维便捷以及安全性有较高要求,伴随数据量持续增加,数据中心需求持续上升。

供需失衡导致一线城市数据中心缺口较大(根据工信部预测,2018年北京地区可用数据中心规模将达到18.6万架左右,需求规模将超过30万架,供应存在较大缺口),未来价格有望稳中向上。

1、数据中心选址:一线热数据,三线冷数据

从行业专家对于数据中心选址确定七大要素来看,地理条件、配套设施、周边环境以及成本因素占到最主要部分,从这些因素分析,一线城市资源禀赋更加适合高频热数据。

① 自然地理条件:作为人口聚集区,一线城市自然灾害发生率、灾后恢复、政治军事保障优于三线城市,部分三线城市在气候、空气洁净度方面可以节省数据中心CAPEX与OPEX成本。

② 配套设施条件:一线城市是我国网络架构核心节点以及互联互通直连点,数据中心访问延时可以有效降低,适宜高频访问互联网内容部署;虽然一线城市电价较高,但是电力供应保障稳定性强。

③ 周边环境:数据中心建设远离腐蚀源、易燃易爆工厂、强振动源、强电场场,这也就意味着三线城市数据中心往往地处偏远,使得建设、管控、运维能力下降。

④ 成本因素:大规模数据中心将近65%的运营成本要用于支付电费,如果将数据中心建设在常年凉爽干燥、电力资源供应充足且廉价的地区,明显地节约成本,三线城市适合访问频次较低大规模数据中心建设。

⑤ 政策环境:一线城市政策延续性和稳定性更高,与政府部分沟通成本较低。

⑥ 高科技人才条件:在数据中心全生命周期中,需要建设、规划、运营、维护各类人才,一线城市人才获取综合成本更低。

图:10MW数据中心能源效率提升对于CAPEX与OPEX的影响

数据来源:公开数据整理

由于数据中心建设属于新兴产业领域, 国家在数据中心建设方面并没有现成的经验可以遵循,加上缺少系统、科学的统筹规划, IDC牌照开放之后,二三线城市由于地价、电价便宜,同时各地政府大力扶持,经历几年的无序发展,许多地区新建成的数据中心利用率不足。

根据工信部统计,截止2016年底,国内数据中心总体平均上架率为50.69%。其中,超大型数据中心的上架率为 29.01%,大型数据中心上架率为 50.16%,中小型数据中心上架率为54.67%。北上广深数据中心上架率达到60%-70%,表现出相对饱和的局面,部分西部省份上架率低于30%。

3、一线城市供需失衡,未来价格有望稳中向上

供给端被限制:①IDC 用地属于工业用地,一线城市的工业用地都是按照规划指标进行释放,短期内难以再增加供应,供给弹性较小;②一线城市IDC一般采用市电网络,用电网络规划与用电指标都需要电网审批;③一线城市对于数据中心PUE值提出明确要求,导致初期建设成本上升(2014年北京出台《北京市新增产业的禁止和限制目录(2014 年版)》,禁止新建和扩建数据中心,PUE 值在1.5以下的云计算数据中心除外)。

需求端持续向上:金融机构、互联网企业主要集中在一线城市,对于数据中心访问时延、运维便捷以及安全性有较高要求,伴随数据量持续增加,数据中心需求持续上升。

图:中国互联网百强企业区域分布

资料来源:互联网

图:中国金融机构区域分布

资料来源:互联网

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。