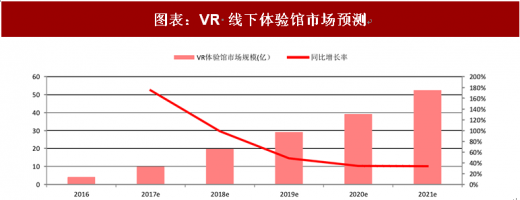

VR 体验馆未来五年内将保持高增长, VR 游戏店、VR 主题公园等成为线下娱乐新场景。VR 即虚拟现实(Virtual Reality),主要通过模拟环境、感知、自然技能和传感设备等方面使人们在使用时达到“多感知”的效果。其具有沉浸感、多感知、交互性、存在感、自主性等特点,已经被广泛运用在娱乐、医学、安全设计等领域。其中,身临其境的 VR 体验,也正在成为新的线下休闲消费趋势。2016 年是中国的 VR 元年,线下的 VR 体验馆也进入了高速发展的时期,超过 3000 家 VR 体验馆在 2016 年开业,其中主要分为三个形式:VR 体验店、 VR 游戏店、VR 主题公园。VR 线下体验馆正逐渐发展成为中国的一个重要产业,其前期成本较高,目前内容仍然不够丰富,线下市场处在培育期。随着未来应用场景的增加和内容的丰富,未来 VR 线下市场将保持高速增长。根据艾瑞咨询数据,2016年VR体验馆市场规模为3.6亿,2016~2021年5年内将保持年均复合增速70.9%,

2021 年整体市场规模将达到 52.5 亿。参考观研天下发布《2018年中国VR游戏市场分析报告-行业运营态势与发展趋势预测》

图表:三种 VR 体验馆模式

资料来源:观研天下整理

图表:VR 线下体验馆市场预测

资料来源:观研天下整理

低成本体验新技术,VR 行业先驱者,但体验店多为吸引用户的单次交易。VR 体验店为小型的 VR 体验设备,通常为 VR 头盔+蛋椅的模式。VR 一体化头盔售价通常在千元以上,加之其他交互设备费用更高,在内容不够丰富的情况下,C 端用户购买设备的意愿不足。VR 体验店以 20~30 元左右客单价,加上商场、步行街等容易触达的体验环境,使更多消费者愿意体验,其为整个行业打下了良好的用户根基。VR 体验店的消费者大部分都是出于好奇的心里去消费,所以很难有回头客。因此所用 VR 设备比较低端,内容丰富度不足,商业模式也基本上是单次体验。相比于大型的体验店,小规模体验店品类单一、设备老旧、眩晕感比较强。

相比 VR 游戏店劣势明显,未来几年内在小城市仍饱有商机。大型 VR 游戏店的纷纷出现,小型体验店里用户能够获得的也只是对 VR 技术的初级体验。因此体验店类似早期的录像厅,褪去开始阶段的火爆,热度会逐渐褪去。早期国内的录像机设备十分类似于现在的 VR 设备,在最繁华的时期全国有超过 100 万家录像厅,但随着 DVD、VCD 成本的降低,多数的人们开始能买得起从而不会再去录像厅,这从根本上导致了录像厅的全面消失。对于三线及以下级别的城市,大型的游戏店早期开设较少;而体验店价格亲民,更易触达,因此 VR 体验店仍会逐渐向更小的城市扩散。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。