一、行业产业链

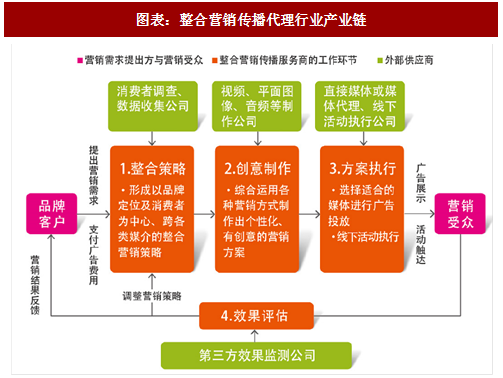

在产业链中,首先由品牌主或广告主向发行人或者与发行人类似的整合营销服务提供商提出服务需求。整合营销服务商在获取客户的服务需求之后,会帮助客户对其品牌定位进行梳理,制定相应品牌战略、传播策略。在此环节中,整合营销服务商可能会借助消费者调查或数据搜集公司的研究成果,为制定品牌战略、传播策略提供必要的参考。然后,整合营销服务商会根据所形成的传播策略,综合运用广告、公关、社会化营销、事件营销等营销方式制作出符合客户品牌定位及价值主张的个性化创意营销方案。在此环节中,营销服务商若有需要会采购外部的视频、平面图像、音频等制作公司的服务。而在方案执行阶段,对于线上的营销活动,整合营销服务商会选择适合的媒体(包括直接媒体或媒体代理)进行广告投放;而对于线下活动,整合营销服务商则会根据活动的规模及复杂程度决定是否聘请外部的线下活动执行公司落地营销方案。当营销方案触达营销受众之后,营销服务商会分析营销效果进行评估,并根据营销效果调整营销策略。当全部营销工作完成后,服务商会将营销效果汇总并反馈给广告主。

产业链的上游为具有品牌管理需求或营销传播需求的品牌主。发行人所处产业链的下游主要为各类外部供应商:包括市场调查研究公司、视频及平面图像制作公司、各类媒体及媒体代理公司、线下活动执行公司等。

(一)有利因素

1、国家政策支持行业发展

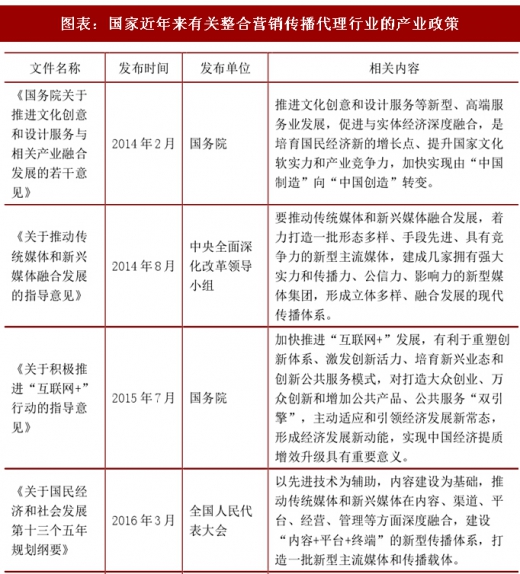

国家在“十三五”规划里明确提出,要建设现代传媒体系,通过加强主流媒体建设,提高舆论引导水平,增强传播力、公信力及影响力;以先进技术为支撑,内容建设为根本,推动传统媒体和新兴媒体在内容、渠道、平台、经营、管理等方面深度融合,建设“内容+平台+终端”的新型传播体系,打造一批新型主流媒体,优化媒体结构,规范传播秩序。

此外《国务院关于推进文化创意和设计服务与相关产业融合发展的若干意见》也提出,要推进文化创意和设计服务等新型、高端服务业发展,促进与实体经济深度融合,加快实现由“中国制造”向“中国创造”转变。上述规划文件从政策顶层明确了整合营销传播代理行业的发展方向,为整合营销服务营造了有利的环境,有利于相关产业的发展。

参考观研天下发布《2018年中国互联网营销服务行业分析报告-市场运营态势与发展前景预测》

2、国民经济和消费水平的增长带动整合营销传播代理行业发展

一般而言,营销传播行业的增长与国民经济和消费水平增长呈现一定的正相关性。目前我国的整合营销服务行业伴随着中国经济的稳步增长而发展壮大。随着我国人均生活水平的提高,国民消费水平大幅提升,我国社会正逐渐向消费型社会过渡,这将有效拉动整合营销传播代理行业持续、快速的发展。

3、企业的积极品牌战略扩大了对整合营销传播的需求

目前,我国本土企业的品牌建设与发达国家仍存在较大差距,随着全球经济一体化的不断深入,国内各行业龙头企业逐步进入海外扩张和产业链升级阶段,本土品牌与海外品牌市场竞争日趋激烈。为了应对上述挑战,中国企业将会实施更加积极的品牌战略,不断加大在品牌宣传和产品推广上的力度, 大限度地发挥品牌的力量,确保自身在国际竞争或产业转型的大环境中获得有利竞争地位。因此,未来企业积极的品牌战略将扩大整合营销传播代理行业的市场需求,这对发行人未来发展会产生有利影响。

(二)不利因素

1、跨国营销传播服务集团公司对中国本土市场的竞争压力

随着中国消费市场的壮大,跨国营销传播服务集团纷纷通过并购的方式切入中国市场。以阳狮集团为例,其进入中国之后先后收购了实力传播、星传媒体、麦田公关、龙拓互动等十余家中国公司,在国内广告市场的份额日益增加。同时,原由国家工商行政管理总局、商务部颁发的自2008年8月起实行的《外商投资广告企业管理规定》已于2015年6月29日废止。上述文件的废止取消了外资企业在中国以成立合资公司、设立子公司、分支机构等方式开展营销、广告等业务的门槛,并简化了审批程序,这将增大本土营销公司所面临的竞争。

2、行业内高素质人才稀缺

整合营销传播活动相关从业人员行业经验、知识素养、文化水平和审美品味决定了其营销方案的创意程度与制作水平,并直接决定了方案的营销效果。目前行业内具备优秀的策划能力、创意能力和执行能力的高素质专业人才目前较为稀缺,这是未来制约发行人拓展市场份额的重要不利因素之一。

在产业链中,首先由品牌主或广告主向发行人或者与发行人类似的整合营销服务提供商提出服务需求。整合营销服务商在获取客户的服务需求之后,会帮助客户对其品牌定位进行梳理,制定相应品牌战略、传播策略。在此环节中,整合营销服务商可能会借助消费者调查或数据搜集公司的研究成果,为制定品牌战略、传播策略提供必要的参考。然后,整合营销服务商会根据所形成的传播策略,综合运用广告、公关、社会化营销、事件营销等营销方式制作出符合客户品牌定位及价值主张的个性化创意营销方案。在此环节中,营销服务商若有需要会采购外部的视频、平面图像、音频等制作公司的服务。而在方案执行阶段,对于线上的营销活动,整合营销服务商会选择适合的媒体(包括直接媒体或媒体代理)进行广告投放;而对于线下活动,整合营销服务商则会根据活动的规模及复杂程度决定是否聘请外部的线下活动执行公司落地营销方案。当营销方案触达营销受众之后,营销服务商会分析营销效果进行评估,并根据营销效果调整营销策略。当全部营销工作完成后,服务商会将营销效果汇总并反馈给广告主。

产业链的上游为具有品牌管理需求或营销传播需求的品牌主。发行人所处产业链的下游主要为各类外部供应商:包括市场调查研究公司、视频及平面图像制作公司、各类媒体及媒体代理公司、线下活动执行公司等。

图表:整合营销传播代理行业产业链

二、影响发行人发展的有利和不利因素(一)有利因素

1、国家政策支持行业发展

国家在“十三五”规划里明确提出,要建设现代传媒体系,通过加强主流媒体建设,提高舆论引导水平,增强传播力、公信力及影响力;以先进技术为支撑,内容建设为根本,推动传统媒体和新兴媒体在内容、渠道、平台、经营、管理等方面深度融合,建设“内容+平台+终端”的新型传播体系,打造一批新型主流媒体,优化媒体结构,规范传播秩序。

此外《国务院关于推进文化创意和设计服务与相关产业融合发展的若干意见》也提出,要推进文化创意和设计服务等新型、高端服务业发展,促进与实体经济深度融合,加快实现由“中国制造”向“中国创造”转变。上述规划文件从政策顶层明确了整合营销传播代理行业的发展方向,为整合营销服务营造了有利的环境,有利于相关产业的发展。

参考观研天下发布《2018年中国互联网营销服务行业分析报告-市场运营态势与发展前景预测》

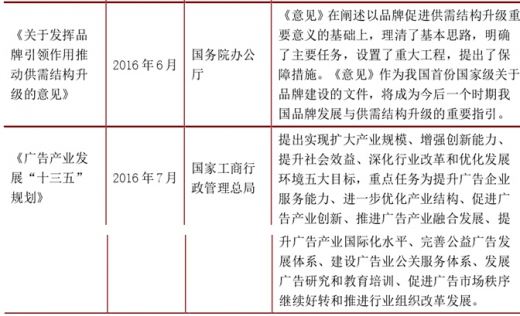

图表:国家近年来有关整合营销传播代理行业的产业政策

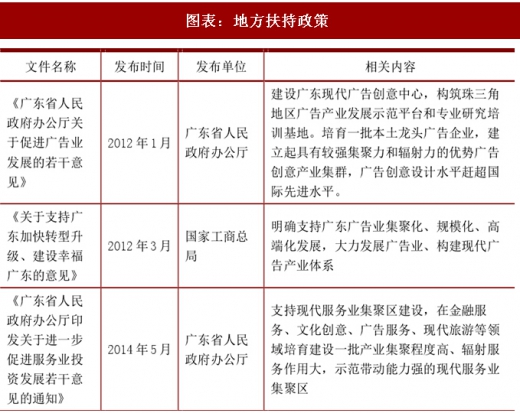

图表:地方扶持政策

2、国民经济和消费水平的增长带动整合营销传播代理行业发展

一般而言,营销传播行业的增长与国民经济和消费水平增长呈现一定的正相关性。目前我国的整合营销服务行业伴随着中国经济的稳步增长而发展壮大。随着我国人均生活水平的提高,国民消费水平大幅提升,我国社会正逐渐向消费型社会过渡,这将有效拉动整合营销传播代理行业持续、快速的发展。

3、企业的积极品牌战略扩大了对整合营销传播的需求

目前,我国本土企业的品牌建设与发达国家仍存在较大差距,随着全球经济一体化的不断深入,国内各行业龙头企业逐步进入海外扩张和产业链升级阶段,本土品牌与海外品牌市场竞争日趋激烈。为了应对上述挑战,中国企业将会实施更加积极的品牌战略,不断加大在品牌宣传和产品推广上的力度, 大限度地发挥品牌的力量,确保自身在国际竞争或产业转型的大环境中获得有利竞争地位。因此,未来企业积极的品牌战略将扩大整合营销传播代理行业的市场需求,这对发行人未来发展会产生有利影响。

(二)不利因素

1、跨国营销传播服务集团公司对中国本土市场的竞争压力

随着中国消费市场的壮大,跨国营销传播服务集团纷纷通过并购的方式切入中国市场。以阳狮集团为例,其进入中国之后先后收购了实力传播、星传媒体、麦田公关、龙拓互动等十余家中国公司,在国内广告市场的份额日益增加。同时,原由国家工商行政管理总局、商务部颁发的自2008年8月起实行的《外商投资广告企业管理规定》已于2015年6月29日废止。上述文件的废止取消了外资企业在中国以成立合资公司、设立子公司、分支机构等方式开展营销、广告等业务的门槛,并简化了审批程序,这将增大本土营销公司所面临的竞争。

2、行业内高素质人才稀缺

整合营销传播活动相关从业人员行业经验、知识素养、文化水平和审美品味决定了其营销方案的创意程度与制作水平,并直接决定了方案的营销效果。目前行业内具备优秀的策划能力、创意能力和执行能力的高素质专业人才目前较为稀缺,这是未来制约发行人拓展市场份额的重要不利因素之一。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。