一、行业发展概况

整合营销传播代理服务行业是将与企业进行市场营销有关的一切传播活动进行一元化的服务型行业,细分领域包括品牌管理、广告营销、公关活动、媒介代理、数字营销等。整合营销传播提倡以消费者为核心重组企业行为和市场行为,以整合营销传播策略为出发点,通过整合不同媒介资源(包括电视、报纸、杂志、户外广告、互联网、移动互联网等)、整合各种营销技术和手段(包括广告、公关、体验营销以及社会化营销等)、整合各种不同服务机构(包括媒介资源提供商、传播内容提供商、营销传播执行机构等),配合目标市场及渠道终端,为客户量身定制从品牌认知到产品体验的全方位营销传播解决服务。

随着全球经济一体化的趋势加速,近年来众多行业迎来高速增长阶段,企业主对品牌建设意识逐渐增强,加上面对新媒体环境下成长起来的80后、90后新一代消费群体,传统广告业的营销方式已难以满足企业主甚至是消费者的需求,以品牌为导向的整合营销传播具有传统广告业所不具备的明显优势,如强调以消费者为导向、运用一切传播形式进行资源的协调与整合、建立持久关系整合内外传播等。此外,互联网、移动互联网的全面普及,推动数字媒体技术的革新,新的营销传播工具不断涌现,为整合营销传播代理服务行业注入新的生命力。

传统的广告服务主要是以信息内容来吸引消费者的注意力,但伴随着传统广告服务信息发布费用的居高不下,以及广告信息的泛滥令广告投放效果日渐衰减等因素,导致传统广告服务业已难以适应企业的传播服务需求。在这样背景下,不少广告代理公司开始积极探索,如奥美广告提出“行销合奏”概念,即组合运用不同的营销传播工具,这些概念是整合营销传播思想的早期萌芽。

上个世纪80年代末,整合营销传播理论正式诞生,理论强调以消费者需求为导向,深入进行市场洞察分析,并综合协调运用广告、公关、包装、促销等手段整合企业内外部资源,传递企业策划创意信息给 终目标群体,从而建立起企业的品牌资产。由此可见,整合营销传播代理服务行业是基于传统广告行业领域的产业融合,更是“大广告行业”由单一化走向多元的深化升级。

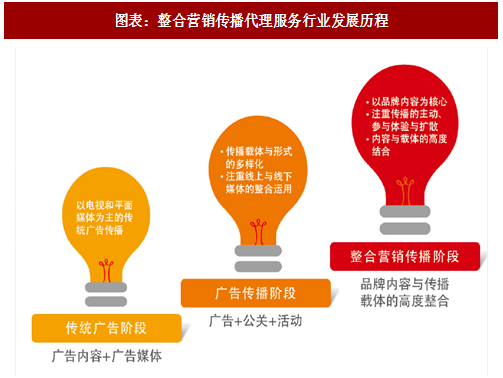

改革开放以来,得益于各行业标杆企业的崛起以及品牌管理意识的增强,中国的整合营销传播代理服务行业呈现不断发展壮大的趋势,与此同时,整个行业服务的专业化水平不断提高,国外先进的整合营销理论也不断传入我国。回顾改革开放以来中国整合营销传播代理行业的发展,其主要经历了以下三个阶段:

1、传统广告阶段

在传统广告阶段,企业主要借助电视、电台、报纸等传统媒体吸引消费者的注意,并以这种注意力来换取广告关注、推动产品销售。在这一阶段,企业营销传播的手段相对单一,传播方式大多以产品功能为中心的单向传播,传递信息的方式较为简单直接。

2、广告传播阶段

随着媒介数量的发展与种类的丰富,宣读口号式的简单广告日益泛滥,其广告效果日渐衰微。与此同时,以消费者需求为导向的、注重互动性的公关传播、活动策划等营销手段逐渐得到企业的重视。营销服务商开始尝试综合运用广告、公关和活动策划等传播手段,试图用创新丰富的传播渠道打动消费者。

参考观研天下发布《2018-2023年中国媒体营销行业市场发展动向调查与投资前景规划预测报告》

3、整合营销传播阶段

随着各行业标杆企业品牌管理意识的增强,越来越多企业希望以统一的声音来传递自身企业的品牌信息,维护统一的品牌形象。然而,由于不同类型的传播活动分别由专门的公司负责,如广告公司负责广告、促销工作;公关公司负责公关传播和活动策划等,其分工过于精细,各司其职,导致企业传递出的信息缺乏一致性。上述因素促使营销服务商从提供单一的营销服务向提供整合营销传播代理服务转型。相较于简单地运用多种营销手段提供综合服务,整合营销传播强调品牌内容与传播载体的高度契合,以品牌内容为核心,注重刺激受众对品牌传播的主动参与、体验与扩散。

1、企业对于提供“一站式服务”的营销合作伙伴需求日益强烈

互联网及移动互联网的发展带来了营销传播方式的丰富,除了传统平面、电视、公关、促销外,在视频网站、博客、微博、微信等新兴互联网媒体上的创新营销发展迅猛。营销方式的多样化、碎片化、互动化使得受众触媒方式从传统的单点接触不断向多点接触演进。多渠道营销极大地提高了企业品牌形象的传播速度,然而伴随多渠道营销导致的传播节奏不协调、传播声音不一致的问题越发凸显,企业品牌形象的传播复杂度大幅度提高。同时,在传统业务模式下,多家营销服务商在各自领域共同为企业服务,他们围绕着企业,分别开展品牌咨询、广告创意、数字营销、社交媒体互动、客户关系管理业务。多家营销服务商对企业品牌文化、传播主题、创意方向的理解差异,进一步加大了企业品牌形象的塑造难度。因此,能够综合统筹线上线下各类媒体、及时优化调整营销策略,并能够提供从用户洞察、营销策划、创意实现到媒介投放的一站式服务的营销服务商将愈发受到品牌主的欢迎。

2、内容营销战略的发展将对整合营销传播代理服务提供商的内容创意能力提出更高的要求

内容营销战略是指企业通过发布多种形式的媒体内容,如微信、微博、视频、电子杂志、报告等,来传递产品或品牌信息,与客户建立关系并激发消费行为的营销战略。与传统营销通过打断消费者思考或感官体验来硬性传递信息不同,借助于优质内容传播给消费者富含创意及价值的品牌信息,能够有效降低消费者的厌恶感,甚至使其产生情感体验或是价值观共鸣,进而使得消费者更易接受企业所传达的信息并对品牌产生认同。在未来内容营销战略重要性日益突出的市场环境下,整合营销传播代理服务提供商是否能够创造出个性化、信息密度高、传递明晰的品牌价值观并获得受众认可的内容产品将成为其是否能够赢得市场竞争的关键。

3、数字媒体营销发展迅猛

近年来,不断涌现出的新型数字媒体深刻影响了整合营销传播代理行业的发展。首先,互联网媒体尤其是移动互联网媒体的出现,完全侵占了用户的碎片化时间,移动广告平台Inmobi发布的《中国移动互联网用户行为洞察报告》显示,2015 年中国移动互联网用户平均每天的有效媒体接触时间为 348 分钟,手机端已凭借104分钟的使用时间已成为 受欢迎的移动媒体。其次,相较于传统媒体,新型数字媒体可以更容易地追踪并记录消费者的消费习惯,并应用实时竞价优化算法和消费者洞察算法等,向消费者推送符合其偏好的、个性化产品信息,以帮助品牌主获得更合理的定价和更优化的广告效果。凭借上述优势,数字媒体营销正受到企业越来越多的关注。根据艾瑞咨询的调查,数字营销市场规模已由2012 年的773亿元增加至2015年的2,094亿元,年增长率维持在30%以上,预计2018 年将达到4,187亿元。此外,数字媒体的传播形态也与传统媒体不同,相较于传统媒体“一对多”的中心化推送模式,数字媒体的传播形态为“多对多”的网状传播结构。在这种传播模式下,消费者既是信息的接受者也是信息的传播者,这使得营销工作的重点从信息的发布转向了发布之后如何激发用户和用户之间、用户和企业之间的互动,这对整合营销服务商提出了更高的要求。

4、业内领先的公司将继续以并购的方式扩张市场份额

并购是营销传播行业内通用的扩张方式,业内知名公司普遍存在通过并购扩大产业布局的现象。根据Wind数据库的统计数据,2014年至今A股市场发生的与广告行业相关的并购案至少超过45起,单蓝色光标一家公司并购即超过5起。世界范围来看,全球知名的宏盟集团、阳狮集团、WPP集团等公司的成长史就是并购史。以WPP集团为例,其自成立以来,先后通过并购智威汤逊、奥美集团、扬罗必凯集团、精信集团、法国索福瑞集团等公司做大做强。考虑到国内营销行业的集中度较低,未来行业内领先的公司以并购方式扩张市场份额仍将是行业发展的趋势。

整合营销传播代理服务行业是将与企业进行市场营销有关的一切传播活动进行一元化的服务型行业,细分领域包括品牌管理、广告营销、公关活动、媒介代理、数字营销等。整合营销传播提倡以消费者为核心重组企业行为和市场行为,以整合营销传播策略为出发点,通过整合不同媒介资源(包括电视、报纸、杂志、户外广告、互联网、移动互联网等)、整合各种营销技术和手段(包括广告、公关、体验营销以及社会化营销等)、整合各种不同服务机构(包括媒介资源提供商、传播内容提供商、营销传播执行机构等),配合目标市场及渠道终端,为客户量身定制从品牌认知到产品体验的全方位营销传播解决服务。

随着全球经济一体化的趋势加速,近年来众多行业迎来高速增长阶段,企业主对品牌建设意识逐渐增强,加上面对新媒体环境下成长起来的80后、90后新一代消费群体,传统广告业的营销方式已难以满足企业主甚至是消费者的需求,以品牌为导向的整合营销传播具有传统广告业所不具备的明显优势,如强调以消费者为导向、运用一切传播形式进行资源的协调与整合、建立持久关系整合内外传播等。此外,互联网、移动互联网的全面普及,推动数字媒体技术的革新,新的营销传播工具不断涌现,为整合营销传播代理服务行业注入新的生命力。

传统的广告服务主要是以信息内容来吸引消费者的注意力,但伴随着传统广告服务信息发布费用的居高不下,以及广告信息的泛滥令广告投放效果日渐衰减等因素,导致传统广告服务业已难以适应企业的传播服务需求。在这样背景下,不少广告代理公司开始积极探索,如奥美广告提出“行销合奏”概念,即组合运用不同的营销传播工具,这些概念是整合营销传播思想的早期萌芽。

上个世纪80年代末,整合营销传播理论正式诞生,理论强调以消费者需求为导向,深入进行市场洞察分析,并综合协调运用广告、公关、包装、促销等手段整合企业内外部资源,传递企业策划创意信息给 终目标群体,从而建立起企业的品牌资产。由此可见,整合营销传播代理服务行业是基于传统广告行业领域的产业融合,更是“大广告行业”由单一化走向多元的深化升级。

改革开放以来,得益于各行业标杆企业的崛起以及品牌管理意识的增强,中国的整合营销传播代理服务行业呈现不断发展壮大的趋势,与此同时,整个行业服务的专业化水平不断提高,国外先进的整合营销理论也不断传入我国。回顾改革开放以来中国整合营销传播代理行业的发展,其主要经历了以下三个阶段:

1、传统广告阶段

在传统广告阶段,企业主要借助电视、电台、报纸等传统媒体吸引消费者的注意,并以这种注意力来换取广告关注、推动产品销售。在这一阶段,企业营销传播的手段相对单一,传播方式大多以产品功能为中心的单向传播,传递信息的方式较为简单直接。

2、广告传播阶段

随着媒介数量的发展与种类的丰富,宣读口号式的简单广告日益泛滥,其广告效果日渐衰微。与此同时,以消费者需求为导向的、注重互动性的公关传播、活动策划等营销手段逐渐得到企业的重视。营销服务商开始尝试综合运用广告、公关和活动策划等传播手段,试图用创新丰富的传播渠道打动消费者。

参考观研天下发布《2018-2023年中国媒体营销行业市场发展动向调查与投资前景规划预测报告》

3、整合营销传播阶段

随着各行业标杆企业品牌管理意识的增强,越来越多企业希望以统一的声音来传递自身企业的品牌信息,维护统一的品牌形象。然而,由于不同类型的传播活动分别由专门的公司负责,如广告公司负责广告、促销工作;公关公司负责公关传播和活动策划等,其分工过于精细,各司其职,导致企业传递出的信息缺乏一致性。上述因素促使营销服务商从提供单一的营销服务向提供整合营销传播代理服务转型。相较于简单地运用多种营销手段提供综合服务,整合营销传播强调品牌内容与传播载体的高度契合,以品牌内容为核心,注重刺激受众对品牌传播的主动参与、体验与扩散。

图表:整合营销传播代理服务行业发展历程

二、行业发展趋势1、企业对于提供“一站式服务”的营销合作伙伴需求日益强烈

互联网及移动互联网的发展带来了营销传播方式的丰富,除了传统平面、电视、公关、促销外,在视频网站、博客、微博、微信等新兴互联网媒体上的创新营销发展迅猛。营销方式的多样化、碎片化、互动化使得受众触媒方式从传统的单点接触不断向多点接触演进。多渠道营销极大地提高了企业品牌形象的传播速度,然而伴随多渠道营销导致的传播节奏不协调、传播声音不一致的问题越发凸显,企业品牌形象的传播复杂度大幅度提高。同时,在传统业务模式下,多家营销服务商在各自领域共同为企业服务,他们围绕着企业,分别开展品牌咨询、广告创意、数字营销、社交媒体互动、客户关系管理业务。多家营销服务商对企业品牌文化、传播主题、创意方向的理解差异,进一步加大了企业品牌形象的塑造难度。因此,能够综合统筹线上线下各类媒体、及时优化调整营销策略,并能够提供从用户洞察、营销策划、创意实现到媒介投放的一站式服务的营销服务商将愈发受到品牌主的欢迎。

2、内容营销战略的发展将对整合营销传播代理服务提供商的内容创意能力提出更高的要求

内容营销战略是指企业通过发布多种形式的媒体内容,如微信、微博、视频、电子杂志、报告等,来传递产品或品牌信息,与客户建立关系并激发消费行为的营销战略。与传统营销通过打断消费者思考或感官体验来硬性传递信息不同,借助于优质内容传播给消费者富含创意及价值的品牌信息,能够有效降低消费者的厌恶感,甚至使其产生情感体验或是价值观共鸣,进而使得消费者更易接受企业所传达的信息并对品牌产生认同。在未来内容营销战略重要性日益突出的市场环境下,整合营销传播代理服务提供商是否能够创造出个性化、信息密度高、传递明晰的品牌价值观并获得受众认可的内容产品将成为其是否能够赢得市场竞争的关键。

3、数字媒体营销发展迅猛

近年来,不断涌现出的新型数字媒体深刻影响了整合营销传播代理行业的发展。首先,互联网媒体尤其是移动互联网媒体的出现,完全侵占了用户的碎片化时间,移动广告平台Inmobi发布的《中国移动互联网用户行为洞察报告》显示,2015 年中国移动互联网用户平均每天的有效媒体接触时间为 348 分钟,手机端已凭借104分钟的使用时间已成为 受欢迎的移动媒体。其次,相较于传统媒体,新型数字媒体可以更容易地追踪并记录消费者的消费习惯,并应用实时竞价优化算法和消费者洞察算法等,向消费者推送符合其偏好的、个性化产品信息,以帮助品牌主获得更合理的定价和更优化的广告效果。凭借上述优势,数字媒体营销正受到企业越来越多的关注。根据艾瑞咨询的调查,数字营销市场规模已由2012 年的773亿元增加至2015年的2,094亿元,年增长率维持在30%以上,预计2018 年将达到4,187亿元。此外,数字媒体的传播形态也与传统媒体不同,相较于传统媒体“一对多”的中心化推送模式,数字媒体的传播形态为“多对多”的网状传播结构。在这种传播模式下,消费者既是信息的接受者也是信息的传播者,这使得营销工作的重点从信息的发布转向了发布之后如何激发用户和用户之间、用户和企业之间的互动,这对整合营销服务商提出了更高的要求。

4、业内领先的公司将继续以并购的方式扩张市场份额

并购是营销传播行业内通用的扩张方式,业内知名公司普遍存在通过并购扩大产业布局的现象。根据Wind数据库的统计数据,2014年至今A股市场发生的与广告行业相关的并购案至少超过45起,单蓝色光标一家公司并购即超过5起。世界范围来看,全球知名的宏盟集团、阳狮集团、WPP集团等公司的成长史就是并购史。以WPP集团为例,其自成立以来,先后通过并购智威汤逊、奥美集团、扬罗必凯集团、精信集团、法国索福瑞集团等公司做大做强。考虑到国内营销行业的集中度较低,未来行业内领先的公司以并购方式扩张市场份额仍将是行业发展的趋势。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。