一、有利因素

1、大数据时代来临,数据量和数据价值陡升,催生存储需求

随着半导体和云计算的发展解决计算成本和计算能力问题,神经网络和深度学习在算法效率上实现突破,以人工智能、物联网等为代表的万物智能应用将使各行各业的数据量以远超摩尔定律的速率爆发增长。根据 IDC 的预测,到全球 2020 年数字量将达到 40 ZB,是 2015 年数据量的近 5 倍。

根据中国信息通信研究院的统计,中国 2016 年大数据市场规模达 168 亿元,预计 2017-2020 年仍将保持 30%以上的增长,目前近六成的企业已成立数据分析相关部门,超过 1/3 的企业已实际应用大数据。随着数据集中、数据挖掘、商业智能、协同作业等大数据处理技术的日趋成熟,数据价值呈指数上升趋势,数据逐渐成为企业越来越重要的无形资产,因此使得存储行业快速升温。

预计未来大数据引出的存储增量需求主要有三方面,一是数据量扩大引起的扩容需求,二是数据分析和处理产生的倍增数据存储需求,三是数据价值被发掘后,企业会对数据的安全保障投入更大的精力,进而产生更多的容灾需求和备份需求。

2、国家实行信息化安全战略,极大促进国内存储厂商的发展

近年来随着互联网+、移动互联网、物联网、大数据、云计算的快速发展,数据逐渐成为用户的核心信息资产。2013 年“美国棱镜门”事件和“RSA 后门”事件的影响持续发酵,个人隐私意识和企业数据安全意识不断提升,国家已将核心 IT 产品自主可控提升到战略高度,近年来相继出台了一系列鼓励信息产业自主可控的法律法规和产业政策,随着国家对信息基础设施的重视程度日益提高,相关市场的空间日益扩大,信息产业核心基础设施的国产化替代趋势正在加快。

根据 IDC 的统计,以 2014-2016 年中国外部存储市场为例,进入市场排名的厂商中,国内厂商的市占率分别为 42.0%、50.1%和 58.1%,由于政策支持和技术进步,2015 年国内厂商的市占率首次超越国外厂商。得益于国家信息化安全的需要和国产化替代的趋势,国外厂商市占率的逐步减少给国内厂商的发展提供了良好机遇。

3、中高端市场增速明显,国产化替代空间较大

根据 IDC 的统计,2016 年中国外部存储市场中,低端、中端、高端的市场规模分别为 661.9 百万美元、1,039.8 百万美元和 501.7 百万美元,增长率分别为-6.5%、15.5%和 30.2%。中高端市场呈现快速增长态势。

参考观研天下发布《2018年中国移动存储业分析报告-市场深度分析与投资前景研究》

根据 IDC 的统计,以 2016 年中国外部存储市场为例,进入高端市场排名的厂商中,国外厂商占据 56.5%的市场份额,国内厂商以华为、曙光、DCN、宏杉为代表,占据 39.4%的市场份额;进入中端市场排名的厂商中,国外厂商占据 38.0%的市场份额,国内厂商以华为、浪潮、宏杉、同有、宇视、曙光、联想、DCN 为代表,占据 53.0%的市场份额。因此,中国存储市场的国产化程度仍有较大的提升空间。

综上所述,近年来国内中高端存储市场发展较快,市场规模在不断扩大,且国产化替代仍有较大空间,在政策面的大力支持下,国内厂商正在逐步扩大自身的市场份额。公司在中高端存储产品方面拥有完全的自主知识产权且已形成成熟丰富的产品组合,因此有望在未来中高端存储市场领域进一步扩大自身销售规模。

二、不利因素

1、高端价值行业的进入壁垒

金融、能源、电信运营商等细分行业是存储的重要应用行业,该类行业不仅核心数据存储需求大,而且业务系统存储要求高。鉴于外资存储厂商的先发优势,该类行业一直以来是国外存储厂商的传统市场,国产存储份额占比较少,并且由于存储行业的标准不完善,跨厂商、跨品牌的数据迁移异常困难,使得该类行业的数据被长期禁锢在现有国外品牌存储设备中,再加上该类行业的业务系统非常重要,数据迁移的条件非常苛刻,这使得公司进入该类行业更加困难,只能采取从新建系统开始,长期逐步进入的策略。

2、应用型存储的需求多样化、产品形态复杂化,竞争激烈

虽然通用型存储的市场规模在快速增长,但随着集群 NAS、软件定义存储、超融合、对象存储这类应用型存储的兴起,应用型存储的市场增速更快。公司在通用型存储领域拥有较强的优势,并以此向应用型存储领域发展,但应用型存储的需求多样化、产品形态复杂化,竞争激烈,要在该领域全面铺开,公司需要投入大量的资源。

3、高端技术人才稀缺

存储行业属于典型的技术和人才密集型行业,产品的研究开发和技术的突破创新依赖经验丰富、结构稳定的研发团队。目前,与快速发展的市场空间相比,专业存储研发人员相对不足,且基本集中于国际巨头和国内少数领先厂商。存储技术涉及范围广、复杂程度高、研发难度大、更新速度快,掌握这些技术需要多年的技术积累和沉淀。目前高端技术人才的供不应求,一定程度上限制了存储行业的发展。

1、大数据时代来临,数据量和数据价值陡升,催生存储需求

随着半导体和云计算的发展解决计算成本和计算能力问题,神经网络和深度学习在算法效率上实现突破,以人工智能、物联网等为代表的万物智能应用将使各行各业的数据量以远超摩尔定律的速率爆发增长。根据 IDC 的预测,到全球 2020 年数字量将达到 40 ZB,是 2015 年数据量的近 5 倍。

根据中国信息通信研究院的统计,中国 2016 年大数据市场规模达 168 亿元,预计 2017-2020 年仍将保持 30%以上的增长,目前近六成的企业已成立数据分析相关部门,超过 1/3 的企业已实际应用大数据。随着数据集中、数据挖掘、商业智能、协同作业等大数据处理技术的日趋成熟,数据价值呈指数上升趋势,数据逐渐成为企业越来越重要的无形资产,因此使得存储行业快速升温。

预计未来大数据引出的存储增量需求主要有三方面,一是数据量扩大引起的扩容需求,二是数据分析和处理产生的倍增数据存储需求,三是数据价值被发掘后,企业会对数据的安全保障投入更大的精力,进而产生更多的容灾需求和备份需求。

2、国家实行信息化安全战略,极大促进国内存储厂商的发展

近年来随着互联网+、移动互联网、物联网、大数据、云计算的快速发展,数据逐渐成为用户的核心信息资产。2013 年“美国棱镜门”事件和“RSA 后门”事件的影响持续发酵,个人隐私意识和企业数据安全意识不断提升,国家已将核心 IT 产品自主可控提升到战略高度,近年来相继出台了一系列鼓励信息产业自主可控的法律法规和产业政策,随着国家对信息基础设施的重视程度日益提高,相关市场的空间日益扩大,信息产业核心基础设施的国产化替代趋势正在加快。

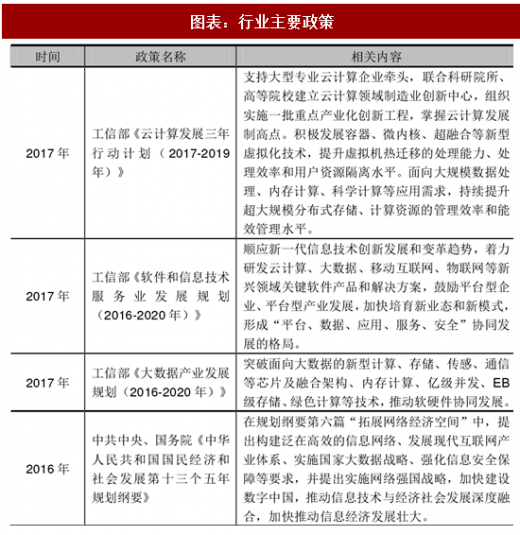

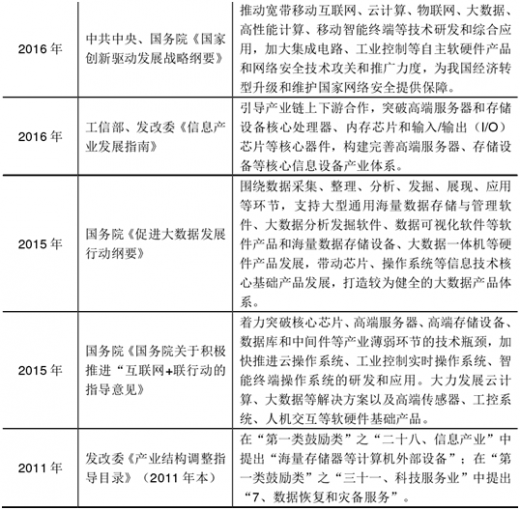

图表:行业主要政策

根据 IDC 的统计,以 2014-2016 年中国外部存储市场为例,进入市场排名的厂商中,国内厂商的市占率分别为 42.0%、50.1%和 58.1%,由于政策支持和技术进步,2015 年国内厂商的市占率首次超越国外厂商。得益于国家信息化安全的需要和国产化替代的趋势,国外厂商市占率的逐步减少给国内厂商的发展提供了良好机遇。

3、中高端市场增速明显,国产化替代空间较大

根据 IDC 的统计,2016 年中国外部存储市场中,低端、中端、高端的市场规模分别为 661.9 百万美元、1,039.8 百万美元和 501.7 百万美元,增长率分别为-6.5%、15.5%和 30.2%。中高端市场呈现快速增长态势。

参考观研天下发布《2018年中国移动存储业分析报告-市场深度分析与投资前景研究》

根据 IDC 的统计,以 2016 年中国外部存储市场为例,进入高端市场排名的厂商中,国外厂商占据 56.5%的市场份额,国内厂商以华为、曙光、DCN、宏杉为代表,占据 39.4%的市场份额;进入中端市场排名的厂商中,国外厂商占据 38.0%的市场份额,国内厂商以华为、浪潮、宏杉、同有、宇视、曙光、联想、DCN 为代表,占据 53.0%的市场份额。因此,中国存储市场的国产化程度仍有较大的提升空间。

综上所述,近年来国内中高端存储市场发展较快,市场规模在不断扩大,且国产化替代仍有较大空间,在政策面的大力支持下,国内厂商正在逐步扩大自身的市场份额。公司在中高端存储产品方面拥有完全的自主知识产权且已形成成熟丰富的产品组合,因此有望在未来中高端存储市场领域进一步扩大自身销售规模。

二、不利因素

1、高端价值行业的进入壁垒

金融、能源、电信运营商等细分行业是存储的重要应用行业,该类行业不仅核心数据存储需求大,而且业务系统存储要求高。鉴于外资存储厂商的先发优势,该类行业一直以来是国外存储厂商的传统市场,国产存储份额占比较少,并且由于存储行业的标准不完善,跨厂商、跨品牌的数据迁移异常困难,使得该类行业的数据被长期禁锢在现有国外品牌存储设备中,再加上该类行业的业务系统非常重要,数据迁移的条件非常苛刻,这使得公司进入该类行业更加困难,只能采取从新建系统开始,长期逐步进入的策略。

2、应用型存储的需求多样化、产品形态复杂化,竞争激烈

虽然通用型存储的市场规模在快速增长,但随着集群 NAS、软件定义存储、超融合、对象存储这类应用型存储的兴起,应用型存储的市场增速更快。公司在通用型存储领域拥有较强的优势,并以此向应用型存储领域发展,但应用型存储的需求多样化、产品形态复杂化,竞争激烈,要在该领域全面铺开,公司需要投入大量的资源。

3、高端技术人才稀缺

存储行业属于典型的技术和人才密集型行业,产品的研究开发和技术的突破创新依赖经验丰富、结构稳定的研发团队。目前,与快速发展的市场空间相比,专业存储研发人员相对不足,且基本集中于国际巨头和国内少数领先厂商。存储技术涉及范围广、复杂程度高、研发难度大、更新速度快,掌握这些技术需要多年的技术积累和沉淀。目前高端技术人才的供不应求,一定程度上限制了存储行业的发展。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。