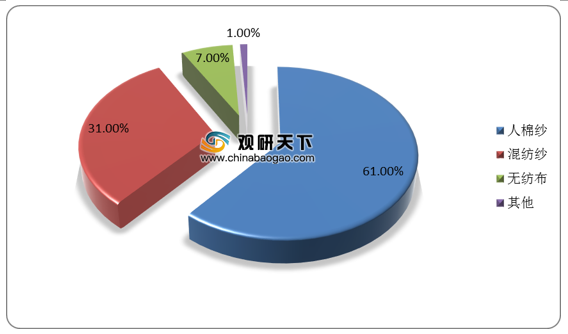

粘胶短纤,又被称之为人造棉,其下游消费市场包括人棉纱、混纺纱、无纺布等领域,占比依次为61%、31%、7%,终端需求主要用于纺织服装、家纺、家居等领域。

根据数据显示,2015年至2019年期间,我国粘胶短纤表观消费量呈现上升态势,2019年达到350万吨,年复合增速为3.8%。2020年受疫情影响,国内粘胶短纤行业表观消费量有所减少,截止2020年1-9月份,粘胶短纤累计表观消费量为252.51万吨,同比下降8.42%。

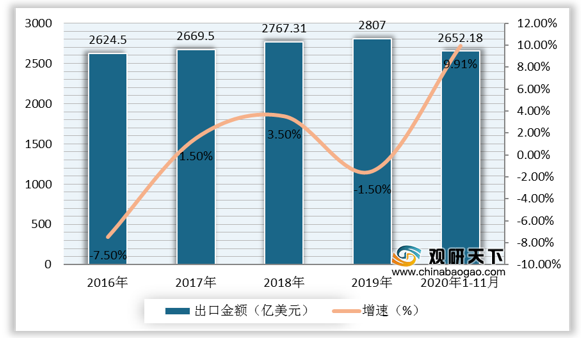

由于国内疫情逐步控制,纺织服装业终端销售、出口连续改善,进而拉动粘胶短纤需求。数据显示,2020年1-11月,我国纺织品服装出口金额为2652.18亿美元,同比增长9.91%。

同时,国内粘胶短纤开工率逐步提升。数据显示,2020年11月份,中国粘胶短纤行业开工率82.04%,环比增长10.3%,行业景气度持续上行。

相关行业分析报告参考《2020年中国粘胶短纤市场调研报告-行业现状调查与未来前景研究》。

粘胶短纤下游消费领域

数据来源:公开资料整理

根据数据显示,2015年至2019年期间,我国粘胶短纤表观消费量呈现上升态势,2019年达到350万吨,年复合增速为3.8%。2020年受疫情影响,国内粘胶短纤行业表观消费量有所减少,截止2020年1-9月份,粘胶短纤累计表观消费量为252.51万吨,同比下降8.42%。

2015-2020年1-9月中国粘胶短纤表观消费量

数据来源:公开资料整理

由于国内疫情逐步控制,纺织服装业终端销售、出口连续改善,进而拉动粘胶短纤需求。数据显示,2020年1-11月,我国纺织品服装出口金额为2652.18亿美元,同比增长9.91%。

2016-2020年1-11月中国纺织品服装出口金额及同比增速

数据来源:中国海关

同时,国内粘胶短纤开工率逐步提升。数据显示,2020年11月份,中国粘胶短纤行业开工率82.04%,环比增长10.3%,行业景气度持续上行。

2019-2020年11月中国粘胶短纤行业开工率变化

数据来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国粘胶短纤市场调研报告-行业现状调查与未来前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。