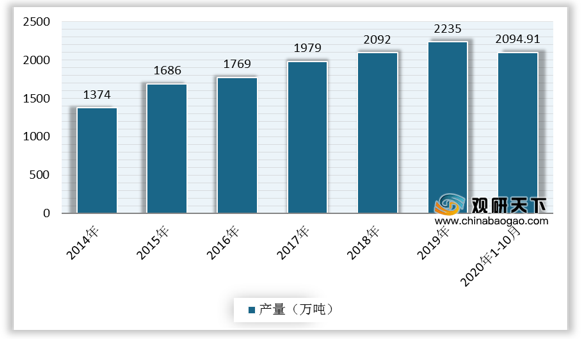

聚丙烯(PP)性能优良,是重要的通用塑料之一。随着国内聚丙烯行业发展迅速,产能持续投放,产量快速增长。数据显示,2019年我国聚丙烯产量达2235万吨,同比增长6.8%。到2020年1-10月份,我国聚丙烯产量已达到2094.91万吨。

聚丙烯下游消费集中度较低、用途广、涉及领域多,消费的广度和宽度仍将支撑我国聚丙烯需求持续增长。数据显示,2019年,国内聚丙烯下游消费主要是拉丝、共聚注塑、均聚注塑、纤维等领域,占比分别为33.24%、21.63%、14.24%、10.51%,其他领域消费占比在10%以下。

在下游产业的拉动下,国内聚丙烯市场需求旺盛。数据显示,2019年中国聚丙烯表观需求量达2550万吨,同比增长6.7%。到2020年1-10月,中国聚丙烯表观需求量达到2721.9万吨。

为满足国内需求,除却进口,我国聚丙烯生产企业也在增加投产计划,聚丙烯行业处在产能大幅扩张周期,低成本原料和中高端产品是未来竞争的主战场,具有原料成本优势和中高端产品开发能力的公司将优势渐显。据统计,2020年至2024年期间,预计国内新建聚丙烯产能825万吨/年,年均复合增速13.5%。

2014-2020年1-10月国内聚丙烯产量

数据来源:公开资料整理

聚丙烯下游消费集中度较低、用途广、涉及领域多,消费的广度和宽度仍将支撑我国聚丙烯需求持续增长。数据显示,2019年,国内聚丙烯下游消费主要是拉丝、共聚注塑、均聚注塑、纤维等领域,占比分别为33.24%、21.63%、14.24%、10.51%,其他领域消费占比在10%以下。

2019年我国聚丙烯消费结构

数据来源:公开资料整理

在下游产业的拉动下,国内聚丙烯市场需求旺盛。数据显示,2019年中国聚丙烯表观需求量达2550万吨,同比增长6.7%。到2020年1-10月,中国聚丙烯表观需求量达到2721.9万吨。

2014-2020年1-10月国内聚丙烯表观需求量

数据来源:公开资料整理

为满足国内需求,除却进口,我国聚丙烯生产企业也在增加投产计划,聚丙烯行业处在产能大幅扩张周期,低成本原料和中高端产品是未来竞争的主战场,具有原料成本优势和中高端产品开发能力的公司将优势渐显。据统计,2020年至2024年期间,预计国内新建聚丙烯产能825万吨/年,年均复合增速13.5%。

2020-2024年我国聚丙烯产能扩张统计(万吨/年)

公司名称 |

工艺路线 |

产能 |

预计投产时间 |

浙江石化 |

乙烯裂解 |

90 |

2020(已投产) |

乙烯裂解 |

90 |

2021 |

|

大连恒力 |

乙烯裂解 |

40 |

2020(已投产) |

辽宁宝来 |

乙烯裂解 |

60 |

2020(已投产) |

东明石化 |

PDH |

20 |

2020(已投产) |

中科(广东)炼化公司 |

乙烯裂解 |

50 |

2020(已投产) |

万华化学 |

PDH |

30 |

2020 |

中化泉州 |

乙烯裂解 |

40 |

2020 |

宁波福基石化 |

PDH |

80 |

2020 |

大美煤业 |

MTO |

40 |

2020 |

延长中煤榆能化 |

CTO |

30 |

2021 |

辽阳石化 |

乙烯裂解 |

30 |

2021 |

古雷石化 |

乙烯裂解 |

30 |

2021 |

天津渤化 |

MTO |

30 |

2021 |

京博石化 |

乙烯裂解 |

60 |

2022 |

海南炼化 |

乙烯裂解 |

45 |

2022 |

山焦飞虹 |

CTO |

30 |

2022 |

山西同煤集团 |

CTO |

30 |

2024 |

合计 |

|

825 |

|

资料来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国聚丙烯行业分析报告-市场竞争现状与发展规划趋势》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。