国内外乙烯装置主要专利商

由于乙烯装置的操作条件比较极端,装置最高温度在裂解炉出口达到 1000-1100 度,而最低温度在氢气深冷分离冷箱末端节流膨胀出口达到了-165 摄氏度。基本上普通化工装置的气液两相的所有单元操作,在乙烯装置中都有体现。

参考观研天下发布《2019年中国乙烯行业分析报告-行业现状调查与未来趋势研究》

乙烯装置核心专利商

| 流程 |

核心专利商 |

| 顺序流程 |

鲁姆斯(LUMMUS |

| 德希尼布(收购 Stone & Webster) |

|

| 前脱乙烷流程 |

林德(LINDE) |

| 前脱丙烷流程 |

德希尼布(收购 Stone & Webster) |

| KBR |

|

| ST(中石化 SEI) |

|

| 渐进分离流程 |

TOPKIN

KTI 工艺 |

近几年来,这种格局没有出现大的改变,但各专利商以降低投资,降低操作费用和节能降耗为目的,对现有工艺进行改进,又开发出新工艺、新技术和新设备。

国内综合实力能够突破乙烯装置的设计院仅有四家,包括大陆三家:中石化炼化工程旗下的 SEI、中油工程旗下的寰球院、惠生集团旗下的惠生工程以及台湾地区一家:中鼎。其中 SEI 与寰球基本上占据了中国以往乙烯装置设计的 95%以上,而惠生集团只有四川彭州石化,但是惠生集团是唯一的民营掌握核心技术的公司,班底基本上以原 SEI 班底为主。目前国内最大的乙烯装置为恒力炼化 150 万吨乙烯,目前在 SEI 进行设计;而关注度较高的浙石化乙烯装置目前为寰球工程进行设计。

中国乙烯技术的重要趋势———原料轻质化

从乙烯产率,原料成本,投资费用角度分析,中国乙烯技术未来的发展趋势之一为所用原料的轻质化。

乙烯的核心原料有以下几类:1.轻烃(乙烷,丙烷);2.LPG(主要成本丙烷,正丁烷);3.轻石脑油;4.加氢尾油 HVGO,AGO、VGO。

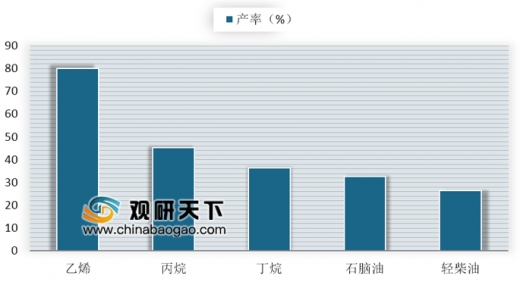

BMCI 值(芳烃指数)越低,越适合做乙烯的原料。通常炼化装置的核心原则为宜烯则烯,宜芳则芳。 BMCI 值愈小,乙烯收率愈高;反之,BMCI 值愈大,乙烯收率愈低。乙烯装置采用不同原料的乙烯产率按乙烷、丙烷、丁烷、石脑油、轻柴油顺序呈递减趋势。

乙烯装置不同原料的乙烯产率

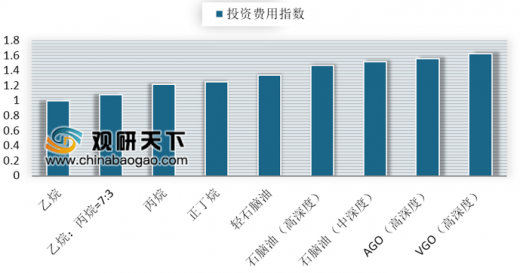

此外,乙烷制乙烯路线具有原料成本低,投资费用低的优势。根据《2017 年国内外油气行业发展报告》,在主要地区乙烯平均生产现金成本中,中东和北美乙烷路线生产成本分别为180美元/吨和300美元/吨,明显低于石脑油路线 500 美元/吨以及甲醇路线 1000 美元/吨的生产成本。除生产成本低廉外,乙烷裂解制乙烯所需投资费用也较少。在相同乙烯产能下,乙烷裂解的投资费用指数仅占丙烷裂解的 83%,石脑油裂解的 67%。据《进口乙烷在我国的应用前景分析》数据,100 万吨/年石脑油、乙烷和甲醇路线投资金额分别为 38、28 和 48 亿美元左右。因此,乙烷制乙烯具有显著的成本优势。

不同原料的裂解装置投资费用指数

乙烯裂解炉及炉管技术情况

裂解炉炉型及技术

根据原料轻重,不同材料采用不同的炉型进行裂解:轻烃主要采用气体炉;LPG、轻石脑油主要采用轻液体炉;VGO,AGO,HVGO 部分重石脑油采用重液体炉。

裂解炉的主要提供商多数为乙烯装置工艺包的提供商,包含 KBR 凯洛格,德希尼布(SW),林德,LUMMUS 以及 ST 这几类工艺,对应的炉型为 GK,USC,Pyrocrack,SRT 与 CBL 等炉型。

裂解炉提供商及主要炉型

|

裂解炉提供商 |

炉型 |

炉型特点介绍 |

|

美国鲁姆斯(Lummus) |

SRT

型裂解炉 |

SRT 型裂解炉先后推出了 SRT-Ⅰ~Ⅵ型裂解炉。该炉型的不断改进,是为了进一步缩短停留时间,改善裂解选择性,提高乙烯的收率,对不同的裂解原料有较大的灵活性。SRT 型炉是目前世界上大型乙烯装置中应用最多的炉型。 |

|

斯通-伟伯斯特(S.W)公司 |

USC

裂解炉(超选择性裂解炉) |

USC 裂解技术是根据停留时间、裂解温度和烃分压条件的选择,使生成的产品中乙烷等副产品较少,乙烯收率较高而命名的。短的停留时间和低的烃分压使裂解反应具有良好的选择性。 |

|

KBR 凯洛格公司 |

折叠毫秒裂解炉 |

毫秒炉管径较小,所需炉管数量多,致使裂解炉结构复杂,投资相对较高。因裂解管是一程,没有弯头,阻力降小,烃分压低,因此乙烯收率比其它炉型高。 |

|

林德公司 |

Pyrocrack

裂解炉 |

为了适应不同的原料,Pyrocrack 裂解炉采用了 Pyrocrack4-2、Pyrocrack2-2 和Pyrocrack1-1 型 3 种不同的炉管结构。为了适应不同的原料,Pyrocrack 裂解炉采用了Pyrocrack4-2、Pyrocrack2-2和Pyrocrack1-1 型 3 种不同的炉管结构。 |

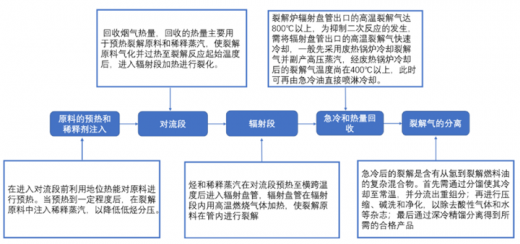

裂解炉的构成及反应过程

乙烯装置中的裂解炉由对流段、辐射段(包括辐射炉管和燃烧器)和急冷锅炉系统三部分构成。裂解反应在辐射段炉管中发生生成乙烯和丙烯等产品。对流段回收高温烟气余热,以气化和过热原料至反应所需的横跨温度,同时预热锅炉给水和超高压蒸汽。急冷锅炉系统的作用是终止裂解二次反应并回收裂解气的高温热量以产生超高压蒸汽。

裂解炉反应过程

对于专利商而言,其设计的核心就是通过对于炉管分布以及走向的设计使得其热量能够充分而均匀的运用在裂解原料上,并在裂解之后快速的把热量快速的从裂解气中取出来,防止产品的进一步聚合。专利商的主要控制指标包括:COT、烃分压、管壁温度、横跨温度、停留时间和剩余空气系数等。主要节能手段包括:降低排烟温度、降低剩余空气系数、降低炉体热损。最终的核心目标总结可以为:1、低停留时间;2、低烃分压;3、高温度。

炉管材料及炉管防结焦技术

炉管结焦会造成巨大经济损失,抗炉管结焦技术主要包括:增加管内结构、涂层技术、注入防结焦剂等。炉管是裂解炉的一部分,炉管成本占裂解炉材料成本的 25%。常见的炉管形式包括单辐射段单对流段以及单辐射段双对流段,具体的形式包括 W 形,M 形以及 U 形。在国内,炉管材料主要采用铬镍合金,辐射段炉管主要是 35Cr45Ni(后简称 35/45),对于气体炉情况,可以使用 25Cr35Ni。铬镍合金采用的加工方法为离心铸造。主要厂家如久保田,百斯特。近年来,国内铬镍合金加工能力正在逐步增强,如玛努尔,新力通等公司也逐渐进入了中石化的采购名单。SEI 的采购体系比较保守,通常在没有大量业绩做验证的情况下不会去冒险采用新厂家的炉管,存在一定壁垒。炉管的设计寿命为 10-15 年,实际使用寿命受到操作情况,切换频繁程度影响。使用寿命较短时,可能 5 年左右就需要做更换。

在乙烯工业生产中,需要乙烯裂解炉进行温度的保持,而因为各类烃在二次反应中会出现焦炭,就很容易出现结焦。结焦会增加管壁热阻,降低管壁传热系数,导致壁温升高并出现局部过热现象;焦层也会使炉管内径变小,流体压降升高,导致处理量减少,烯烃收率降低。频繁清焦不仅使生产能力下降,而且缩短护管寿命并增加能耗。因此研究烃类裂解过程的结焦及阻焦机理,开发相应的阻焦技术刻不容缓。 目前,炉管的防结焦技术分为以下三类:

裂解炉防结焦技术

| 炉管的防结焦技术 |

技术特点 |

技术举例 |

| 增加管内结构 |

在改善炉管结构方面, 国内外许多研究机构本着破坏边界层流层, 降低边界层温度以减缓结焦的思路研发了多种新型炉管。 |

日本久保田 (Kubota) 研制的 MERT 炉管(混合单元辐射炉管);北化院/中科院沈阳金属研究所的扭曲片技术;英国 Heliswirl 公司的小幅涡旋管技术,目前被德希尼布买断。 |

| 涂层技术 |

通过对辐射段炉管内表面制备特定的惰性抗结焦涂层,可以降低炉管表面 Fe、Ni 等粒子的催化活性, 减少结焦前体的黏附, 有效抑制结焦。 |

久保田与加拿大 Nova Chemical 的 Nova ANK-400;久保田的 Aftalloy;SK 的PYcoating 技术Westaim SEP 与 KBR 和UTP 合作 Coatalloy技术;Alonsurface 公司Alcroplex技术;国内通常采用北化院的原位涂层技术较多。 |

| 注入防结焦剂 |

结焦抑制剂的工作原理是通过钝化炉管金属的活性位点、催化水蒸气与焦层间的反应、抑制自由基产生以及改变焦垢物理性质等方式来减少结焦量或使焦垢松散, 从而减缓裂解炉的结焦过程, 延长其运行周期。 |

类型包括: 1、有机膦类,比如三苯基膦类,硫代(亚)磷酸酯,膦酰三胺;2、DMDS;3、碳酸钾类;4、硼酸胺类;5、复配类 Nova 公司的 CCA-500,以及 Atofina 和Technip 的 CLX, Nalco

和美孚的 cokeless 系列 |

当辐射段炉管温度或者其他任何管壁温度达到 1115 度时,TLE 压差过大时,当 TLE 出口温度超过 525 度,紧急停车后,选择清焦或者在线烧焦。清焦的方法包括水力清焦和在线烧焦,水力清焦指利用高压水(70MPAG)或者化学试剂进行清洗,而在线烧焦指通入蒸汽与空气,让管中累计的焦炭在 750~900 度之间与氧气反应清除。虽然无论是在线烧焦还是水力清焦,进行一次清焦的直接成本都相对较低,但是若考虑切换成本,清焦周期越短,对于备用炉子的切出时间越多,折旧热备费用也比较高,甚至有时候炉子可能出现问题,产生降负荷运行的情况,便可能造成较大的损失。

乙烯产能及消费量逐年增长,裂解炉管市场前景广阔

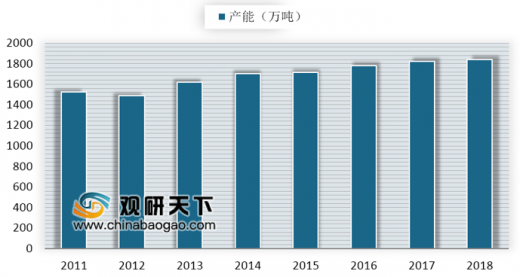

我国乙烯产能增加迅速,消费前景广阔。我国乙烯工业经过半个世纪的发展,正由生产大国向生产强国迈进。截止到 2018 年底,全球乙烯产能达到了 1.8 亿吨左右,其中当年新增产能达到了 580 万吨左右,年增长率达到了 3%。2018 年国内新增产能达到了 165 万吨左右,年增长率达到了 7%。2019 年计划投产的乙烯产能达到了 800 万吨以上,年增长率达到惊人的 30%以上,假设仅按一半的产能正式投产,年增长率也将达到近几年的高峰。尽管我国的乙烯产能与产量均快速增长,但市场缺口依然较大。2017 年,按国家统计局发布的乙烯产量 1822 万吨计算,乙烯的当量消费量约为 3870 万吨左右。根据《石化和化学发展规划(2016-2020 年)》对乙烯需求量的预测,预计到 2020 年我国乙烯消费量将达到 4800 万吨,年均增长率为 3.6%。因此,未来五年,我国将在继续做大做强长三角、珠三角、环渤海湾石化产业群,改造提升东北地区乙烯裂解炉工业的同时,建设中西部乙烯基地,进一步优化乙烯布局。

2011-2018年我国乙烯产能统计情况

乙烯裂解炉是乙烯生产装置的核心设备,乙烯裂解炉管显示出广阔的市场前景。乙烯裂解炉的生产能力及技术的高低,直接决定了整套乙烯装置的生产规模、产量和产品品质,因此乙烯裂解炉在乙烯生产装置乃至整套石油化工生产中都起到龙头作用。裂解炉管是乙烯裂解炉的重要部件。一般一台 10 万吨产能的乙烯裂解炉中裂解炉管为 60 吨左右。据统计,未来 3-5 年国内在建及新建乙烯产能约 3000 万吨,此外,根据乙烯生产设备的运行周期,每 5-6 年左右需进行一次大修,因此每年约 400 万吨以上存量乙烯设备存在备件需求。因此,乙烯裂解炉管市场前景广阔。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。