| 分类名称 |

分类代表 |

| 红色系的植物染料 |

茜草、红花、苏木等。 |

| 黄色系的植物染料 |

有栀子、槐花、姜黄等。 |

| 蓝色系的植物染料 |

蓼蓝、菘蓝、木蓝、马蓝等。 |

| 紫色系的植物染料 |

紫草、紫檀(青龙木)、野苋、落葵等。 |

| 绿色系植物染料 |

冻绿及含叶绿素的植物。 |

| 棕色系的植物染料 |

有茶叶、杨梅栎木、栗子果皮、胡桃、冬瓜等。 |

| 灰色与黑色素的植物染料 |

菱、五倍子、盐肤木、柯树、槲叶(槲若),漆大姑、钩吻(野葛)、化香树、乌桕、菰等。 |

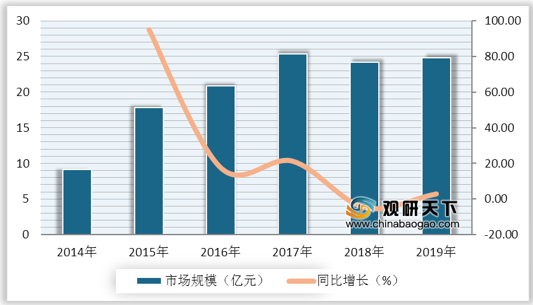

我国植物染料市场规模自2014年到2017年逐年增长,从9.14亿元增长到25.36亿元;2018年有所下降,市场规模为24.16亿元,同比下降4.73%;2019年小幅上升,市场规模达到24.86亿元,同比增长2.9%。

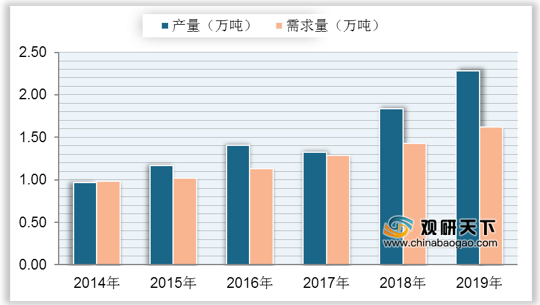

目前我国植物染料行业处于供大于求的状态,2019年植物染料产量为2.28万吨,需求量约为1.62万吨。从进出口方面来看,我国植物染料行业处于贸易顺差状态,2019年进口量为1109.31吨,出口量为7683.35吨。

近年来,政府颁布了一系相关政策、措施,从各个方面推动我国植物染料行业的健康发展,以期加快我国植物染料整体发展规模。

| 主要法律法规 |

涉及内容 |

| 《中华人民共和国环境保护法》 |

建设污染环境的项目,必须遵守国家有关建设项目环境保护管理的规定 |

| 《中华人民共和国水污染防治法》 |

禁止企业事业单位无排污许可证或者违反排污许可证的规定向水体排放前款规定的废水、污水。 |

| 《中华人民共和国大气污染防治法》 |

企业事业单位和其他生产经营者应当采取有效措施,防止、减少大气污染,对所造成的损害依法承担责任。 |

| 《中华人民共和国固体废物污染环境防治法》 |

产生固体废物的单位和个人,应当采取措施,防止或者减少固体废物对环境的污染。 |

| 《中华人民共和国安全生产法》 |

生产经营单位应当具备本法和有关法律、行政法规和国家标准或者行业标准规定的安全生产条件;不具备安全生产条件的,不得从事生产经营活动。 |

| 《生产安全事故应急条例》 |

生产经营单位应当针对本单位可能发生的生产安全事故的特点和危害,进行风险辨识和评估,制定相应的生产安全事故应急救援预案,并向本单位从业人员公布。 |

| 《危险化学品安全管理条例》 |

危险化学品生产、储存、使用、经营和运输的安全管理,适用本条例。 |

| 《危险化学品登记管理办法》 |

国家实行危险化学品登记制度。危险化学品登记实行企业申请、两级审核、统一发证、分级管理的原则 |

| 《染料中间体产品生产许可证实施细则》(全国工业产品生产许可证办公室) |

凡在中华人民共和国境内生产并销售染料中间体产品的所有企业、单位和个人,不论其性质和隶属关系如何都必须取得生产许可证才具有生产该产品的资格。任何企业不得生产或销售无生产许可证的染料中间体产品。 |

| 《易制毒化学品管理条例》 |

国家对易制毒化学品的生产、经营、购买、运输和进口、出口实行分类管理和许可制度。 |

相关行业分析报告参考《2020年中国植物染料市场前景研究报告-市场竞争现状与发展前景评估》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。