一、行业发展历程回顾

1、工业炸药

我国是在新中国成立之后才有自己工业炸药的。六十年代前,主要为三大类炸药,即硝化甘油类炸药,铁梯类炸药及安全炸药。六十年代以后,按油炸药与各种类型含水炸药迅速的发展起来。

(1)铵梯炸药

这是我国最早广泛使用的工业炸药。铵梯炸药一直是我国最主要的工业炸药,具有较高的爆炸性能、起爆性能和安定性。它分为岩石型、露天型和煤矿型,主要品种有1号、2号、3号岩石按梯炸药,1号、2号露天钱梯炸药,4号抗水岩石按梯炸药和1号、2号、3号煤矿按梯炸药、安全被筒炸药和离子交换型安全炸药,其中以2号岩石按梯炸药应用最为广泛。

(2)少梯及无梯炸药

铵梯炸药最主要的缺点是所含梯恩梯严重影响人体的生理机能,长期接触梯恩梯的人员易慢性中毒。而少梯或无梯炸药在不改变原有炸药性能的基础上减少或完全没有TNT含量,这就大大改善了铵梯炸药对人体的伤害。

(3)铵油炸药

铵油炸药是我国使用较早的工业炸药之一,按油炸药的品种有1号、2号及3号按油炸药、多孔粒状铁油炸药.目前其用量为矿山炸药总用量的70%左右,应用的广泛性仅次于铵梯炸药。

(4)胶质炸药

胶质炸药是一种可以任意搓捏成型的塑性体,具有很高的爆炸能量利用率和殉爆性及很好的传爆性能。由于它的渗油、老化、冻结及某些安全性等问题,使用范围大大缩小,近年来已逐渐被某些炸药取代。

(5)桨状炸药

浆状炸药是我国第一代含水炸药.50年代开始研制,70年代在金属矿山应用。

(6)水胶炸药

它是我国第二代含水炸药,70年代中期开始研制,70年代末期研制成功并投入产。近些年,在我国生产的品种有SHJ岩石型、煤矿型及露天型;cs一30型及M201型;还有美国配方Tvoex系列等。

2、工业雷管

自工业雷管诞生以来,火雷管和电雷管由于使用要求低,操作简单,一直是起爆工业炸药的主要起爆器材。20世纪70年代,瑞典硝基诺贝尔和美国EB公司发明了导爆管传爆技术,掀起了起爆器材的一场革命,非电导爆管雷管作为新型起爆器材发展迅速,到20世纪80年代,导爆管制造技术保护开放,导爆管雷管的生产制造随着跨国公司的市场拓展,在全世界得到迅速推广。同时复合型导爆管制造技术替代了最初的单层导爆管技术,并随着中深孔爆破技术和炸药现场混装技术的应用,使工程爆破更加简便,由此为导爆管雷管的广泛应用奠定了主导地位。但目前为止,导爆管雷管在发达国家用量已占到工业雷管总用量的90%以上。

20世纪90年代后期,随着电子信息时代的到来,电子芯片小型化技术逐渐成熟应用,数码电子雷管作为一个全新的起爆系统进入了爆破器材行业,电子雷管因具有延时精度高,段别任意设定,从而可实现了降低爆破震动危害,提高炸药使用效率,得到了爆破工程人员的高度重视和快速发展。但由于发展时间短,成本较高,目前仅在精确控制爆破中应用,发达国家的应用量仅占工业雷管总用量的2%左右,发展中国家应用更少。

从应用技术来讲,第一层次属北美、澳洲、欧洲等国家的爆破技术最先进,主要是奥瑞凯、戴诺-诺贝尔、奥斯汀、马可西姆等几家跨国公司的市场。其中澳大利亚、加拿大等国,由于资源丰富,以露天开采为主,炸药用量为80kg/单发雷管。美国、欧洲地下矿山较多,炸药用量为40kg/单发雷管。第二层次是非洲、南美等地区市场,以跨国公司技术为主,产品技术先进,但应用技术参差不齐。

二、中国民爆行业市场规模分析

我国是在新中国成立之后才有自己工业炸药的。六十年代前,主要为三大类炸药,即硝化甘油类炸药,铁梯类炸药及安全炸药。六十年代以后,按油炸药与各种类型含水炸药迅速的发展起来。

参考观研天下发布《2019年中国工业炸药市场分析报告-市场竞争格局与发展前景预测》

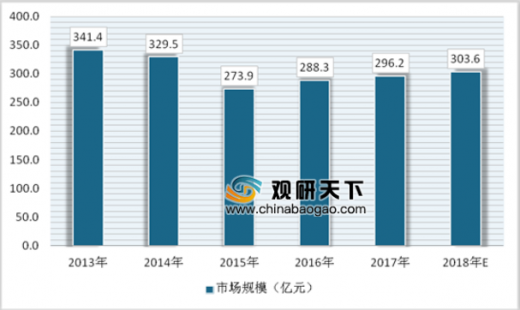

近年来我国民爆行业市场规模增速波动非常大,在2015年增速为-16.8%,不过2016年增速有所回升,2017年中国市场规模增速达到2.74%。具体如下:

随着我国的民爆行业开始逐步走向整合,行业资产规模分布逐步集中,其中西部地区以及华东地区行业资产规模占比较大分别达到38%、13.9%。

工业索类销售及需求规模:

工业索类产品主要包括:工业导火索、工业导爆索、切割索、塑料导爆管、引火线等。2017年我国国内工业索类火工品需求量为**亿米,2017年产品产量为**亿米,2018年上半年**亿米。

三、中国民爆行业供应情况分析

1、工业炸药供应及需求规模

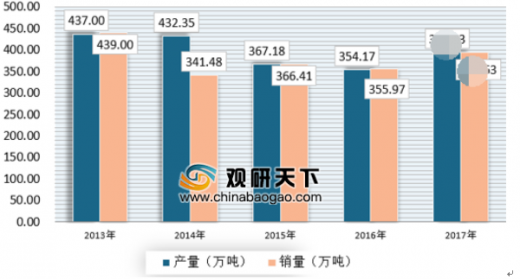

工业炸药主要产品可分为胶状乳化炸药、多孔粒状铵油炸药、膨化硝铵炸药、粉状乳化炸药、改性铵油炸药和水胶炸药等。从工业炸药品种产量的变化情况看,胶状乳化炸药和多孔粒状铵油铵油炸药产量继续呈稳步增长的态势,膨化炸药、粉状炸药、改性铵油炸药的产量则呈下降趋势。产销量方面,截至到2018年上半年工业炸药产销量分别为***、***万吨。

2、乳化炸药供应及需求规模

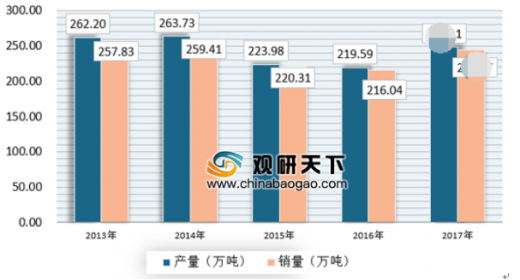

近年来,我国的乳化炸药产量逐步上升,从2015年的223.98万吨增长到2017年的2487.11万吨,从2016年乳化炸药占全国炸药销量比例已达62%,2017年达到63%,2018年上半年达***%。

3、工业雷管供应及销售统计

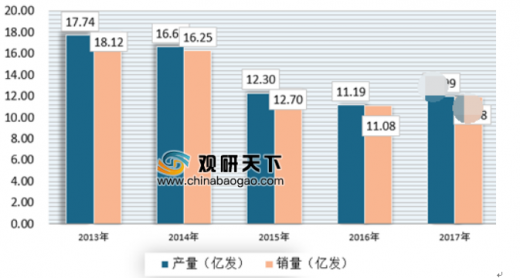

截至2018年上半年工业雷管产销量分别为***、***亿发,同比回升**5%、***%,产销率***%,行业迎来复苏。

1、工业炸药

我国是在新中国成立之后才有自己工业炸药的。六十年代前,主要为三大类炸药,即硝化甘油类炸药,铁梯类炸药及安全炸药。六十年代以后,按油炸药与各种类型含水炸药迅速的发展起来。

(1)铵梯炸药

这是我国最早广泛使用的工业炸药。铵梯炸药一直是我国最主要的工业炸药,具有较高的爆炸性能、起爆性能和安定性。它分为岩石型、露天型和煤矿型,主要品种有1号、2号、3号岩石按梯炸药,1号、2号露天钱梯炸药,4号抗水岩石按梯炸药和1号、2号、3号煤矿按梯炸药、安全被筒炸药和离子交换型安全炸药,其中以2号岩石按梯炸药应用最为广泛。

(2)少梯及无梯炸药

铵梯炸药最主要的缺点是所含梯恩梯严重影响人体的生理机能,长期接触梯恩梯的人员易慢性中毒。而少梯或无梯炸药在不改变原有炸药性能的基础上减少或完全没有TNT含量,这就大大改善了铵梯炸药对人体的伤害。

(3)铵油炸药

铵油炸药是我国使用较早的工业炸药之一,按油炸药的品种有1号、2号及3号按油炸药、多孔粒状铁油炸药.目前其用量为矿山炸药总用量的70%左右,应用的广泛性仅次于铵梯炸药。

(4)胶质炸药

胶质炸药是一种可以任意搓捏成型的塑性体,具有很高的爆炸能量利用率和殉爆性及很好的传爆性能。由于它的渗油、老化、冻结及某些安全性等问题,使用范围大大缩小,近年来已逐渐被某些炸药取代。

(5)桨状炸药

浆状炸药是我国第一代含水炸药.50年代开始研制,70年代在金属矿山应用。

(6)水胶炸药

它是我国第二代含水炸药,70年代中期开始研制,70年代末期研制成功并投入产。近些年,在我国生产的品种有SHJ岩石型、煤矿型及露天型;cs一30型及M201型;还有美国配方Tvoex系列等。

2、工业雷管

自工业雷管诞生以来,火雷管和电雷管由于使用要求低,操作简单,一直是起爆工业炸药的主要起爆器材。20世纪70年代,瑞典硝基诺贝尔和美国EB公司发明了导爆管传爆技术,掀起了起爆器材的一场革命,非电导爆管雷管作为新型起爆器材发展迅速,到20世纪80年代,导爆管制造技术保护开放,导爆管雷管的生产制造随着跨国公司的市场拓展,在全世界得到迅速推广。同时复合型导爆管制造技术替代了最初的单层导爆管技术,并随着中深孔爆破技术和炸药现场混装技术的应用,使工程爆破更加简便,由此为导爆管雷管的广泛应用奠定了主导地位。但目前为止,导爆管雷管在发达国家用量已占到工业雷管总用量的90%以上。

20世纪90年代后期,随着电子信息时代的到来,电子芯片小型化技术逐渐成熟应用,数码电子雷管作为一个全新的起爆系统进入了爆破器材行业,电子雷管因具有延时精度高,段别任意设定,从而可实现了降低爆破震动危害,提高炸药使用效率,得到了爆破工程人员的高度重视和快速发展。但由于发展时间短,成本较高,目前仅在精确控制爆破中应用,发达国家的应用量仅占工业雷管总用量的2%左右,发展中国家应用更少。

从应用技术来讲,第一层次属北美、澳洲、欧洲等国家的爆破技术最先进,主要是奥瑞凯、戴诺-诺贝尔、奥斯汀、马可西姆等几家跨国公司的市场。其中澳大利亚、加拿大等国,由于资源丰富,以露天开采为主,炸药用量为80kg/单发雷管。美国、欧洲地下矿山较多,炸药用量为40kg/单发雷管。第二层次是非洲、南美等地区市场,以跨国公司技术为主,产品技术先进,但应用技术参差不齐。

二、中国民爆行业市场规模分析

我国是在新中国成立之后才有自己工业炸药的。六十年代前,主要为三大类炸药,即硝化甘油类炸药,铁梯类炸药及安全炸药。六十年代以后,按油炸药与各种类型含水炸药迅速的发展起来。

参考观研天下发布《2019年中国工业炸药市场分析报告-市场竞争格局与发展前景预测》

近年来我国民爆行业市场规模增速波动非常大,在2015年增速为-16.8%,不过2016年增速有所回升,2017年中国市场规模增速达到2.74%。具体如下:

2013-2018年中国民爆行业市场规模增速

随着我国的民爆行业开始逐步走向整合,行业资产规模分布逐步集中,其中西部地区以及华东地区行业资产规模占比较大分别达到38%、13.9%。

2013-2018年中国民爆行业市场规模

资料来源:观研天下数据中心整理

工业索类销售及需求规模:

工业索类产品主要包括:工业导火索、工业导爆索、切割索、塑料导爆管、引火线等。2017年我国国内工业索类火工品需求量为**亿米,2017年产品产量为**亿米,2018年上半年**亿米。

2013-2018年上半年我国民爆行业工业索类销售及需求规模

三、中国民爆行业供应情况分析

1、工业炸药供应及需求规模

工业炸药主要产品可分为胶状乳化炸药、多孔粒状铵油炸药、膨化硝铵炸药、粉状乳化炸药、改性铵油炸药和水胶炸药等。从工业炸药品种产量的变化情况看,胶状乳化炸药和多孔粒状铵油铵油炸药产量继续呈稳步增长的态势,膨化炸药、粉状炸药、改性铵油炸药的产量则呈下降趋势。产销量方面,截至到2018年上半年工业炸药产销量分别为***、***万吨。

2013-2018年上半年我国民爆行业工业炸药供应及需求规模

资料来源:观研天下数据中心整理

2、乳化炸药供应及需求规模

近年来,我国的乳化炸药产量逐步上升,从2015年的223.98万吨增长到2017年的2487.11万吨,从2016年乳化炸药占全国炸药销量比例已达62%,2017年达到63%,2018年上半年达***%。

2013-2018年上半年我国民爆行业乳化炸药供应及需求规模

资料来源:观研天下数据中心整理

3、工业雷管供应及销售统计

截至2018年上半年工业雷管产销量分别为***、***亿发,同比回升**5%、***%,产销率***%,行业迎来复苏。

2013-2018年上半年我国民爆行业工业雷管供应及销售情况

资料来源:观研天下数据中心整理

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。