1、行业优势分析

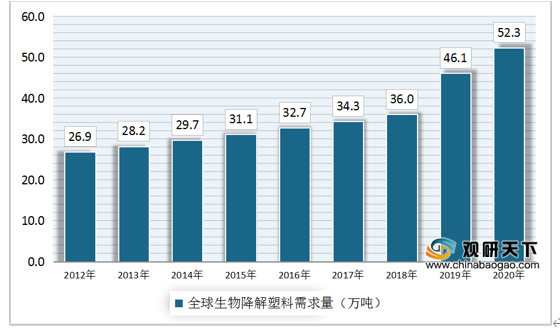

近几年全球完全生物降解塑料市场需求高速增长。在亚洲和美洲,完全生物降解塑料制品市场也取得了快速的发展,东南亚、南美、大洋洲等地均已开始规模使用完全生物降解塑料替换聚乙烯袋。中国对外来塑料垃圾的限制禁令,对全球各地转换使用完全生物降解袋也有明显的促进作用。国内不少传统制品企业在向完全生物降解塑料进行转型,完全生物降解地膜已在部分地区实现商业化销售,国内大力推动的垃圾分类也为完全生物降解塑料提供了巨大的市场空间。

2012年全球生物降解塑料需求规模为26.9万吨,2020年全球生物降解塑料需求量为52.3万吨,年复合增长率为5%。

2、行业劣势分析

降解技术还不成熟,如光降解材料,光降解塑料受许多不确定因素的影响,例如光线,氧气等,所需的降解时间和速度也是不可控的,所以整体的降解性能并不高。另外,塑料光解后的二次产物对环境有无危害尚不明确。

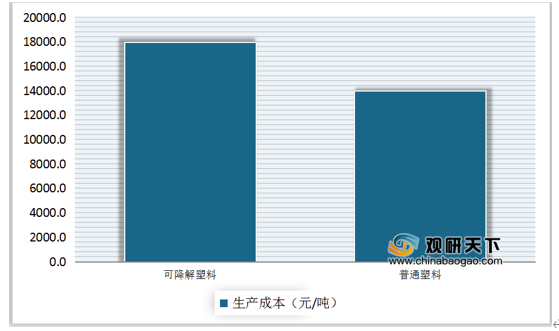

第二是可降解塑料产品的价格之所以远高于普通塑料的价格,是由于所用的材料价格较高以及生产过程复杂等因素。例如降解聚丙烯餐盒,它的价格就比普通餐盒多出50%~80%。所以就消费习惯而言,这种可降解材料在推广中有可能会遇到一定的阻碍。

目前我国可降解塑料生产企业数量较多,产业竞争激烈,整体技术能力参差不齐。“十三五”期间,因为中美贸易战等诸多宏观原因,下游企业需通过实现原材料国产化来应对可能的供应风险,未来随着中国国内政策以及需求的刺激,将会出现更多技术优良的优秀企业。行业技术的同质化将越来越严重,市场竞争将会愈加激烈,核心技术缺乏、产品品质低劣的企业将面临被市场淘汰的局面,产业的深度洗牌不可避免。

3、行业机会分析

近年来,欧、美、日等发达国家和地区相继制订和出台了有关法规,通过局部禁用、限用、强制收集以及收取污染税等措施限制不可降解塑料的使用,大力发展全生物降解新材料,以保护环境、保护土壤。

2019年至2020年,亚洲地区多个国家发布了限塑政策,包括中国、巴基斯坦、印度、菲律宾、泰国、阿尔及利亚等国家,未来一段时期,亚洲地区生物降解塑料需求量将快速增长,有望取代欧洲成为生物降解塑料最大消费市场。

在欧洲地区,完全生物降解袋的市场除已有禁塑地区实现稳定增长外,更多国家的购物袋向完全生物降解袋进行转换,应用领域从最初的购物袋和垃圾袋为主,逐步扩充到宠物袋、快递袋和包装物等多种产品。在南美地区,因本地缺少 PBAT等完全生物降解基础原料的合成工业,有些国家和地区甚至缺少塑料加工工业,这些国家和地区已开始从中国进口完全降解塑料原料和制品。北美地区也涌现出更多从事完全生物降解塑料产品的生产商和贸易商。在亚洲,印度和韩国是新崛起的完全生物降解塑料袋市场。在大洋洲市场,除澳大利亚市场稳定发展外,新西兰市场是最大的爆发点,新西兰本地塑料工业不发达,目前已开始从中国等地进口完全生物降解原料和制品。

在中国,完全生物降解地膜已在部分地区和农作物实现了商业化销售。完全生物降解地膜相比于普通聚乙烯地膜具备的土壤降解性,为部分农作物的耕种提供了普通地膜无法比拟的便捷性和功能性,更支持大规模机械化作业,提高农业效率。因欧洲地区已禁用聚乙烯光氧添加剂类“降解塑料”产品,业内预期国内也将逐步淘汰聚乙烯添加剂型降解塑料地膜,并集中到完全生物降解地膜产品上。完全生物降解袋亦能够为厨余垃圾等有机垃圾提供巨大的便捷性,并且没有其他功能性上更合适的替代产品。根据欧洲情况对标和分析,仅北上广深四大城市,垃圾分类将为完全生物降解袋产生10-30万吨级的潜在市场需求。

4、行业威胁分析

市面上的生物可降解塑料产品鱼龙混杂、乱象频生。有些厂商涉嫌利用“可降解”“生物可降解”等环保名词误导消费者,进行虚假夸大宣传。有的厂商将生物基和生物可降解两个概念混为一谈,实际上生物基一词指向的是材料成分来源,换言之生物基塑料并不一定是可生物降解的;再如,产品遵照有关方法标准测量其生物降解能力,不等同于产品生物降解性能的测试结果符合有关合规性标准的要求,但有的厂商将二者相提并论。

第二是尽管政策明确提出支持生物可降解塑料的推广应用,但对于这类材料及产品应如何回收、处置,暂时没有明确规定;各地是否具备相应的分类收集和处置能力,是社会各界关注的重点难点问题。(liyiz)

相关行业分析报告参考《2021年中国可降解塑料市场分析报告-市场现状与投资前景预测》。

近几年全球完全生物降解塑料市场需求高速增长。在亚洲和美洲,完全生物降解塑料制品市场也取得了快速的发展,东南亚、南美、大洋洲等地均已开始规模使用完全生物降解塑料替换聚乙烯袋。中国对外来塑料垃圾的限制禁令,对全球各地转换使用完全生物降解袋也有明显的促进作用。国内不少传统制品企业在向完全生物降解塑料进行转型,完全生物降解地膜已在部分地区实现商业化销售,国内大力推动的垃圾分类也为完全生物降解塑料提供了巨大的市场空间。

2012年全球生物降解塑料需求规模为26.9万吨,2020年全球生物降解塑料需求量为52.3万吨,年复合增长率为5%。

2012-2020年全球生物降解塑料需求

数据来源:IHS、观研天下数据中心整理

2、行业劣势分析

降解技术还不成熟,如光降解材料,光降解塑料受许多不确定因素的影响,例如光线,氧气等,所需的降解时间和速度也是不可控的,所以整体的降解性能并不高。另外,塑料光解后的二次产物对环境有无危害尚不明确。

第二是可降解塑料产品的价格之所以远高于普通塑料的价格,是由于所用的材料价格较高以及生产过程复杂等因素。例如降解聚丙烯餐盒,它的价格就比普通餐盒多出50%~80%。所以就消费习惯而言,这种可降解材料在推广中有可能会遇到一定的阻碍。

2020年中国可降解塑料与普通塑料成本对比

数据来源:各公司财报、观研天下数据中心整理

目前我国可降解塑料生产企业数量较多,产业竞争激烈,整体技术能力参差不齐。“十三五”期间,因为中美贸易战等诸多宏观原因,下游企业需通过实现原材料国产化来应对可能的供应风险,未来随着中国国内政策以及需求的刺激,将会出现更多技术优良的优秀企业。行业技术的同质化将越来越严重,市场竞争将会愈加激烈,核心技术缺乏、产品品质低劣的企业将面临被市场淘汰的局面,产业的深度洗牌不可避免。

3、行业机会分析

近年来,欧、美、日等发达国家和地区相继制订和出台了有关法规,通过局部禁用、限用、强制收集以及收取污染税等措施限制不可降解塑料的使用,大力发展全生物降解新材料,以保护环境、保护土壤。

2019年至2020年,亚洲地区多个国家发布了限塑政策,包括中国、巴基斯坦、印度、菲律宾、泰国、阿尔及利亚等国家,未来一段时期,亚洲地区生物降解塑料需求量将快速增长,有望取代欧洲成为生物降解塑料最大消费市场。

在欧洲地区,完全生物降解袋的市场除已有禁塑地区实现稳定增长外,更多国家的购物袋向完全生物降解袋进行转换,应用领域从最初的购物袋和垃圾袋为主,逐步扩充到宠物袋、快递袋和包装物等多种产品。在南美地区,因本地缺少 PBAT等完全生物降解基础原料的合成工业,有些国家和地区甚至缺少塑料加工工业,这些国家和地区已开始从中国进口完全降解塑料原料和制品。北美地区也涌现出更多从事完全生物降解塑料产品的生产商和贸易商。在亚洲,印度和韩国是新崛起的完全生物降解塑料袋市场。在大洋洲市场,除澳大利亚市场稳定发展外,新西兰市场是最大的爆发点,新西兰本地塑料工业不发达,目前已开始从中国等地进口完全生物降解原料和制品。

在中国,完全生物降解地膜已在部分地区和农作物实现了商业化销售。完全生物降解地膜相比于普通聚乙烯地膜具备的土壤降解性,为部分农作物的耕种提供了普通地膜无法比拟的便捷性和功能性,更支持大规模机械化作业,提高农业效率。因欧洲地区已禁用聚乙烯光氧添加剂类“降解塑料”产品,业内预期国内也将逐步淘汰聚乙烯添加剂型降解塑料地膜,并集中到完全生物降解地膜产品上。完全生物降解袋亦能够为厨余垃圾等有机垃圾提供巨大的便捷性,并且没有其他功能性上更合适的替代产品。根据欧洲情况对标和分析,仅北上广深四大城市,垃圾分类将为完全生物降解袋产生10-30万吨级的潜在市场需求。

4、行业威胁分析

市面上的生物可降解塑料产品鱼龙混杂、乱象频生。有些厂商涉嫌利用“可降解”“生物可降解”等环保名词误导消费者,进行虚假夸大宣传。有的厂商将生物基和生物可降解两个概念混为一谈,实际上生物基一词指向的是材料成分来源,换言之生物基塑料并不一定是可生物降解的;再如,产品遵照有关方法标准测量其生物降解能力,不等同于产品生物降解性能的测试结果符合有关合规性标准的要求,但有的厂商将二者相提并论。

第二是尽管政策明确提出支持生物可降解塑料的推广应用,但对于这类材料及产品应如何回收、处置,暂时没有明确规定;各地是否具备相应的分类收集和处置能力,是社会各界关注的重点难点问题。(liyiz)

相关行业分析报告参考《2021年中国可降解塑料市场分析报告-市场现状与投资前景预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。