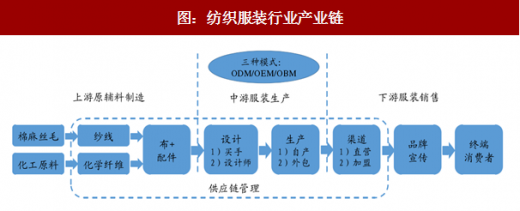

纺织服装行业产业链由三部分组成:1)上游原辅料制造;2)中游服装生产;3)下游服装销售。

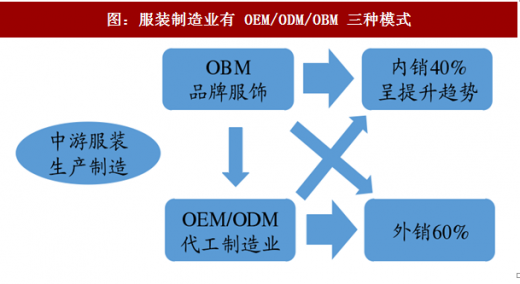

中游服装生产有 OEM/ODM/OBM 三种模式,毛利率依次升高。目前,从我国行业终端收入来看,约有 60%来自外销加工制造,40%来自内销品牌零售,后者的占比呈逐渐提升趋势。

OEM 模式毛利率 5-10%,大部分国内服装制造企业均采用此模式。 OEM 即原始设备制造,在这种模式下,制造企业只需按照客户需求进行生产加工,赚取加工费;设计、开发、宣传及控制销售渠道等环节均由产品品牌拥有者负责。

ODM 模式毛利率稍高于 OEM,可以达到 10-20%。ODM 即原始设计制造,这类制造企业需要按照客户的需求同时进行设计和生产,核心竞争力体现在主动发现客户需求、设计出能让终端消费者满意的产品。

参考中国报告网发布《2018-2023年中国纺织服装行业市场发展动向调查与未来发展前景预测报告》

OBM 模式毛利率最高,可以达到 35-50%。OBM 即 Own Brand Manufacturing,自有品牌制造。这类企业拥有自主品牌,有自己的销售渠道和商业运营,直接面对终端消费者,故毛利率水平最高。

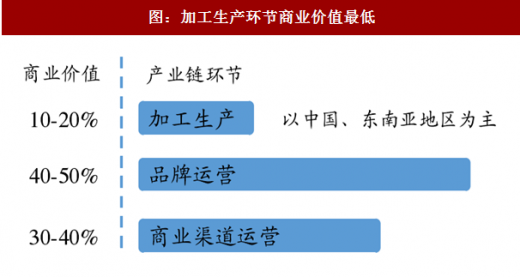

下游品牌服饰销售以内销市场为主,具有明显的零售业属性。品牌服装销售企业的核心竞争力体现在品牌定位、强大的产品设计能力、渠道建设以及供应链管理等方面。由于品牌运营和商业渠道运营分别能够在服装生产销售产业链中占到的商业价值比重(40-50%和 30-40%)远远高于加工生产环节(10-20%),故品牌商毛利率显著高于制造行业。近年来,中国服饰品牌商毛利率在 40-50%左右,而服饰制造行业毛利率仅15%左右。

中国是世界上纺织服装产业链最完善的国家之一,各个产业链环节均有诞生世界级公司的可能性。

上游原辅料企业及代工企业:这类企业大多数为劳动密集型企业,近几年,国内劳动力成本高企,东南亚国家由于劳动力成本低、税收优惠等原因,成为全球纺织服装行业产业转移重镇,这在一定程度上,影响了国内该行业的中小企业,但我们通过行业调研了解到,东南亚纺织服装行业产业链不完善(例如印染产能不足、工厂管理经验缺乏等),中国很多大的公司正在快速布局东南亚,东南亚的低成本优势+中国国内产业链资源+中国国内企业的管理经验+中国国内企业的稳定客户,使很多中国企业获得新的增长机遇。

功能型品牌企业:高性价比的“新国货”正在蓬勃发展,理解消费是中国国内消费升级的一个重要表现,重功能性产品更容易和国外品牌竞争,这在手机、汽车、家电等领域已开始呈现,纺织服装行业在箱包、功能性服装、内衣等行业,也有望诞生“新国货”龙头。

个性化品牌企业:参考国外的个性化品牌企业,做大企业主要有两种,一种是 ZARA 这种以“快”来满足顾客日新月异的需求,一种是几大奢侈品集团那种靠并购多品牌,去满足不同个性化市场,我们欣慰地看到,中国在此领域也正在崛起一批企业。

图:纺织服装行业产业链

上游原辅料制造以外销市场为主,具有明显的制造业属性。原辅料制造属于纺织制造板块,主要指将棉麻丝毛、化工原料等初始原材加工制成布料及配件等。目前我国原辅料制造企业以外销为主,龙头企业的核心竞争力主要体现在四方面:生产设备先进;技术壁垒强;成本控制能力强;享有规模效应。

中游服装生产有 OEM/ODM/OBM 三种模式,毛利率依次升高。目前,从我国行业终端收入来看,约有 60%来自外销加工制造,40%来自内销品牌零售,后者的占比呈逐渐提升趋势。

OEM 模式毛利率 5-10%,大部分国内服装制造企业均采用此模式。 OEM 即原始设备制造,在这种模式下,制造企业只需按照客户需求进行生产加工,赚取加工费;设计、开发、宣传及控制销售渠道等环节均由产品品牌拥有者负责。

ODM 模式毛利率稍高于 OEM,可以达到 10-20%。ODM 即原始设计制造,这类制造企业需要按照客户的需求同时进行设计和生产,核心竞争力体现在主动发现客户需求、设计出能让终端消费者满意的产品。

参考中国报告网发布《2018-2023年中国纺织服装行业市场发展动向调查与未来发展前景预测报告》

OBM 模式毛利率最高,可以达到 35-50%。OBM 即 Own Brand Manufacturing,自有品牌制造。这类企业拥有自主品牌,有自己的销售渠道和商业运营,直接面对终端消费者,故毛利率水平最高。

图:服装制造业有 OEM/ODM/OBM 三种模式

图:加工生产环节商业价值最低

下游品牌服饰销售以内销市场为主,具有明显的零售业属性。品牌服装销售企业的核心竞争力体现在品牌定位、强大的产品设计能力、渠道建设以及供应链管理等方面。由于品牌运营和商业渠道运营分别能够在服装生产销售产业链中占到的商业价值比重(40-50%和 30-40%)远远高于加工生产环节(10-20%),故品牌商毛利率显著高于制造行业。近年来,中国服饰品牌商毛利率在 40-50%左右,而服饰制造行业毛利率仅15%左右。

中国是世界上纺织服装产业链最完善的国家之一,各个产业链环节均有诞生世界级公司的可能性。

上游原辅料企业及代工企业:这类企业大多数为劳动密集型企业,近几年,国内劳动力成本高企,东南亚国家由于劳动力成本低、税收优惠等原因,成为全球纺织服装行业产业转移重镇,这在一定程度上,影响了国内该行业的中小企业,但我们通过行业调研了解到,东南亚纺织服装行业产业链不完善(例如印染产能不足、工厂管理经验缺乏等),中国很多大的公司正在快速布局东南亚,东南亚的低成本优势+中国国内产业链资源+中国国内企业的管理经验+中国国内企业的稳定客户,使很多中国企业获得新的增长机遇。

功能型品牌企业:高性价比的“新国货”正在蓬勃发展,理解消费是中国国内消费升级的一个重要表现,重功能性产品更容易和国外品牌竞争,这在手机、汽车、家电等领域已开始呈现,纺织服装行业在箱包、功能性服装、内衣等行业,也有望诞生“新国货”龙头。

个性化品牌企业:参考国外的个性化品牌企业,做大企业主要有两种,一种是 ZARA 这种以“快”来满足顾客日新月异的需求,一种是几大奢侈品集团那种靠并购多品牌,去满足不同个性化市场,我们欣慰地看到,中国在此领域也正在崛起一批企业。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。