参考中国报告网发布《2017-2022年中国世界顶级品牌服装产业现状调查及十三五发展定位分析报告》

一、行业空间和品牌份额存在持续提升空间

我们认为服装行业在总量和品牌份额上均有提升空间。一方面,虽然行业过去几年处于调整期,但在服装消费总量上仍保持了稳定增长,同时与发达国家相比我国人均服装支出较低、行业总量未来仍有较大发展空间;另一方面从结构上来看,目前非品牌在我国服装消费市场仍占据了一定份额,服装品牌化进程仍在进行中,部分无品牌、杂牌将被逐步淘汰,为品牌服装的发展提供了空间,同时我国服装各子行业集中度与国外仍存在差距,龙头企业份额仍可进一步提升。

虽然服装行业因自身发展节奏出现调整,但拉长周期来看服装行业总体需求量比较稳健,未来随着我国人口继续增加、年轻人消费个性化彰显,服装行业总需求量仍将稳定增长。

从人均服装消费支出金额来看,我国跟发达国家美国、日本相比仍存较大差距,未来仍有提升空间。2016 年我国人均服装消费支出239 美元,美国、日本分别是我国的4.56、2.67 倍,差距仍然较大。

在服装消费趋势上,品牌化现象将持续演进。目前我国服装行业市场非常分散,在三四线城市及更低线城市以规模较小、品牌力弱的杂牌为主,未来随着人们消费观念进化、个性化需求增强,拥有质量保证和品牌文化的优质服装品牌将逐步取代原有的杂牌,行业竞争格局得到优化。

另一方面,在龙头发展空间上,我国服装行业龙头企业市场份额较发达国家而言还比较低,优秀品牌的市场份额还有深耕空间,行业集中度有望继续提升。2016 年我国前十大服装品牌市占率(CR10)为8.3%,相比于美国18.2%、日本25.2%仍偏低;从品类来看,除了功能性较强的运动品类集中度较高(且美国品牌阿迪达斯和耐克占据绝对领先优势)以外,其他品牌如男装、女装、童装、鞋类等集中度均低于美国和日本。

二、国际龙头品牌和日本行业发展经验显示大众化和个性化两类极致品牌成功概率更大

我们分析了当前国际服装龙头企业特征,发现做大的企业集中在大众化快时尚和高端奢侈品集团两类;同时,借鉴与我国现状发展类似的日本80 年代服装行业发展经验,代表性价比的优衣库、无印良品等和代表个性化的设计师品牌都在此阶段崛起,为我国服装品牌发展路径提供借鉴。

从目前国际服装龙头企业特征来看,做大的企业基本上分为两类:

1)定位大众化,依靠成本控制实现低加价倍率、高性价比,并通过走量实现收入规模的扩大,以四大快时尚服装品牌Inditex、迅销、H&M、GAP 和两大运动服饰品牌龙头阿迪达斯和耐克为代表,这些公司渠道数量多、全球化布局,且主导品牌开店空间大(如H&M 品牌网点数已达3962 家);2)定位高端,打造独特品牌个性、谋求品牌溢价、利润率水平高,但同时通过多品牌运营和扩充品类实现规模扩大。这类公司品牌定位高、加价倍率高,但单品牌受众较窄、因此渠道存在一定瓶颈,如奢侈品集团LVMH 和KERING 各自旗下渠道最多的品牌LV 和GUCCI 网点数分别为470 和520家,远远少于大众品牌龙头的渠道数量,要做大体量需要通过扩品牌、扩品类、全球化运营来实现。

2、LVMH 网点数采用时装皮具部门网点数进行统计,为1508 家,涵盖6 大部门的总网点数为3948 家(包括以丝芙兰为代表的精品零售部门1778 家网点)。

3、括号里为该公司主力品牌(渠道数量最多者)渠道数量。

从未来十年我国服装行业发展趋势来看,参考日本经验、这两类品牌也有望在国内迅速崛起。我们在2017 年度策略报告《从日本到中国:趋势见成长,变革蕴良机》中详细比较了发达国家日本与我国在发展阶段上的一致性,并发现我国目前服装行业发展阶段可类比日本20 世纪80 年代。参考日本经验,在该特定阶段服装行业两类品牌得到崛起:以性价比为卖点、追求返璞归真的品牌,以无印良品、优衣库为代表,以及个性化意味浓厚、品牌识别度高的设计师品牌。

分析这两类品牌如何成功崛起,可为未来中国服装品牌的发展提供借鉴:

从运营策略来看,性价比品牌更多强调成本控制和供应链优化,通过降低加价倍率强化品牌优质、高实用性的特征。以优衣库为例,母公司迅销1984年成立,至今在日本本土市场仍保有龙头地位,2016 年市占率为9.10%、排名第一,较第二名4%的市占率明显领先。从倍率来看,优衣库倍率在2.6倍,为行业内较低水平(其他快时尚品牌H&M、ZARA 均在3 倍左右),在性价比策略上处于首屈一指的地位。

我国服装市场竞争格局变化也表现出性价比品牌有望突围的趋势。优衣库在2006 年二次进入中国成功后,市占率一路提升,自2007 年0.10%逐步提升到 2016 年0.80%、跻身TOP5 之列,显示高性价比品牌在中国市场同样吃香;无独有偶,国内本土品牌海澜之家也以低加价倍率(2.5 倍)实现逆势扩张,2010 年以来市占率持续提升。

个性化品牌则凸显品牌独一无二的标签特征,但这类品牌往往单个品牌受众群体较窄、需要采用多品牌运营策略才可做大体量。20 世纪80 年代,日本设计师品牌企业市场份额迅速扩大,一度达到日本成衣零售市场份额近20%。与之类似,我国当前服装消费需求也呈现个性化、差异化诉求强烈的趋势,年轻群体彰显个性需求越发突出,服装品牌需要树立自己的独特标签方可获得较高品牌溢价。

但从公司运营角度,以独特品牌号召力为主打的品牌更容易受到流行趋势波动和消费者受众狭窄的限制,因此拥有高溢价品牌的公司多以集团化、多品牌策略进行运营来分散风险和突破单品牌发展瓶颈。我国目前已出现多个品牌并购案例,采用多品牌集团运营策略、积极扩充品牌的公司正在增加(如歌力思、维格娜丝等)。

一、行业空间和品牌份额存在持续提升空间

我们认为服装行业在总量和品牌份额上均有提升空间。一方面,虽然行业过去几年处于调整期,但在服装消费总量上仍保持了稳定增长,同时与发达国家相比我国人均服装支出较低、行业总量未来仍有较大发展空间;另一方面从结构上来看,目前非品牌在我国服装消费市场仍占据了一定份额,服装品牌化进程仍在进行中,部分无品牌、杂牌将被逐步淘汰,为品牌服装的发展提供了空间,同时我国服装各子行业集中度与国外仍存在差距,龙头企业份额仍可进一步提升。

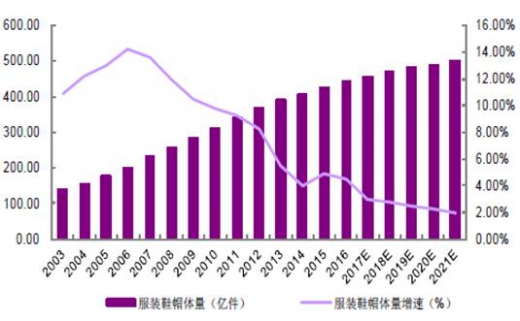

服装市场消费量保持稳健增长

资料来源:Euromonitor

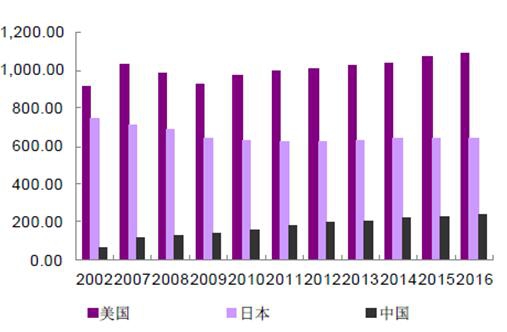

我国人均服装消费支出较发达国家相比仍存较大差距

资料来源:Euromonitor

虽然服装行业因自身发展节奏出现调整,但拉长周期来看服装行业总体需求量比较稳健,未来随着我国人口继续增加、年轻人消费个性化彰显,服装行业总需求量仍将稳定增长。

从人均服装消费支出金额来看,我国跟发达国家美国、日本相比仍存较大差距,未来仍有提升空间。2016 年我国人均服装消费支出239 美元,美国、日本分别是我国的4.56、2.67 倍,差距仍然较大。

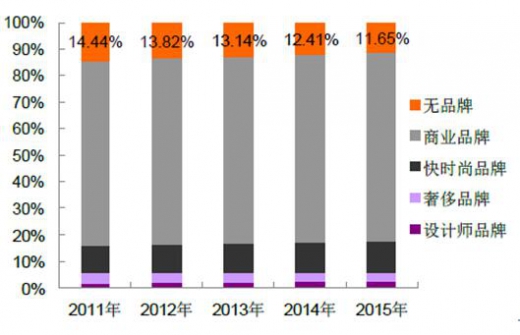

我国服装行业中“无品牌”将逐步被淘汰

注:“无品牌”指不具备或具备极低品牌知名度的服装产品,在三级及四级城市以及农村地区较为普遍。

资料来源:公开资料整理

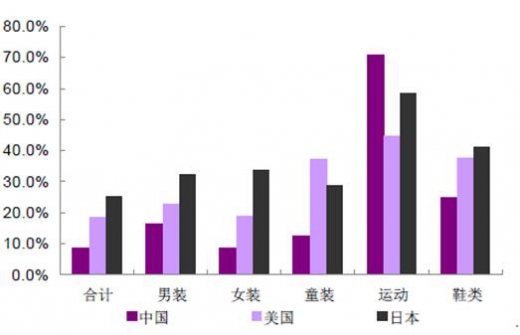

我国服装及各子行业集中度低于发达国家

资料来源:Euromonitor

在服装消费趋势上,品牌化现象将持续演进。目前我国服装行业市场非常分散,在三四线城市及更低线城市以规模较小、品牌力弱的杂牌为主,未来随着人们消费观念进化、个性化需求增强,拥有质量保证和品牌文化的优质服装品牌将逐步取代原有的杂牌,行业竞争格局得到优化。

另一方面,在龙头发展空间上,我国服装行业龙头企业市场份额较发达国家而言还比较低,优秀品牌的市场份额还有深耕空间,行业集中度有望继续提升。2016 年我国前十大服装品牌市占率(CR10)为8.3%,相比于美国18.2%、日本25.2%仍偏低;从品类来看,除了功能性较强的运动品类集中度较高(且美国品牌阿迪达斯和耐克占据绝对领先优势)以外,其他品牌如男装、女装、童装、鞋类等集中度均低于美国和日本。

二、国际龙头品牌和日本行业发展经验显示大众化和个性化两类极致品牌成功概率更大

我们分析了当前国际服装龙头企业特征,发现做大的企业集中在大众化快时尚和高端奢侈品集团两类;同时,借鉴与我国现状发展类似的日本80 年代服装行业发展经验,代表性价比的优衣库、无印良品等和代表个性化的设计师品牌都在此阶段崛起,为我国服装品牌发展路径提供借鉴。

从目前国际服装龙头企业特征来看,做大的企业基本上分为两类:

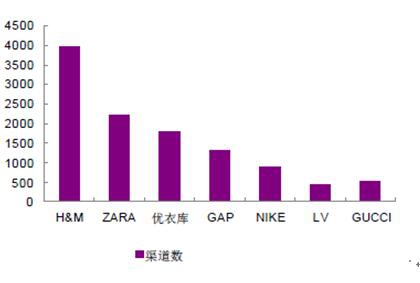

1)定位大众化,依靠成本控制实现低加价倍率、高性价比,并通过走量实现收入规模的扩大,以四大快时尚服装品牌Inditex、迅销、H&M、GAP 和两大运动服饰品牌龙头阿迪达斯和耐克为代表,这些公司渠道数量多、全球化布局,且主导品牌开店空间大(如H&M 品牌网点数已达3962 家);2)定位高端,打造独特品牌个性、谋求品牌溢价、利润率水平高,但同时通过多品牌运营和扩充品类实现规模扩大。这类公司品牌定位高、加价倍率高,但单品牌受众较窄、因此渠道存在一定瓶颈,如奢侈品集团LVMH 和KERING 各自旗下渠道最多的品牌LV 和GUCCI 网点数分别为470 和520家,远远少于大众品牌龙头的渠道数量,要做大体量需要通过扩品牌、扩品类、全球化运营来实现。

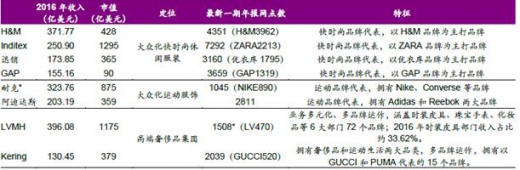

全球品牌服饰龙头公司情况分析

注:1、耐克因年报披露周期暂未披露2016 年年报,此处采用2015 年年报数据。

2、LVMH 网点数采用时装皮具部门网点数进行统计,为1508 家,涵盖6 大部门的总网点数为3948 家(包括以丝芙兰为代表的精品零售部门1778 家网点)。

3、括号里为该公司主力品牌(渠道数量最多者)渠道数量。

资料来源:Bloomberg,公开资料

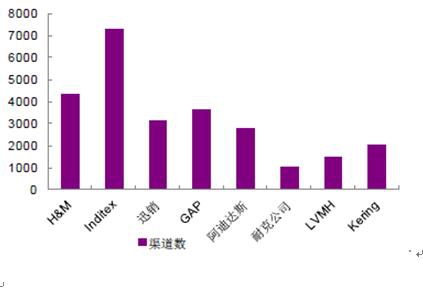

各服装龙头公司渠道数量比较(家)

资料来源:Bloomberg,公司公告

各服装龙头公司主力品牌渠道数量比较(家)

资料来源:Bloomberg,公司公告

从未来十年我国服装行业发展趋势来看,参考日本经验、这两类品牌也有望在国内迅速崛起。我们在2017 年度策略报告《从日本到中国:趋势见成长,变革蕴良机》中详细比较了发达国家日本与我国在发展阶段上的一致性,并发现我国目前服装行业发展阶段可类比日本20 世纪80 年代。参考日本经验,在该特定阶段服装行业两类品牌得到崛起:以性价比为卖点、追求返璞归真的品牌,以无印良品、优衣库为代表,以及个性化意味浓厚、品牌识别度高的设计师品牌。

分析这两类品牌如何成功崛起,可为未来中国服装品牌的发展提供借鉴:

从运营策略来看,性价比品牌更多强调成本控制和供应链优化,通过降低加价倍率强化品牌优质、高实用性的特征。以优衣库为例,母公司迅销1984年成立,至今在日本本土市场仍保有龙头地位,2016 年市占率为9.10%、排名第一,较第二名4%的市占率明显领先。从倍率来看,优衣库倍率在2.6倍,为行业内较低水平(其他快时尚品牌H&M、ZARA 均在3 倍左右),在性价比策略上处于首屈一指的地位。

日本前三大服装品牌市占率情况,优衣库占据绝对优势

资料来源:Euromonitor

中国TOP5 服装品牌近年来市占率变化,低倍率品牌海澜之家和优衣库份额持续提升

资料来源:Euromonitor

我国服装市场竞争格局变化也表现出性价比品牌有望突围的趋势。优衣库在2006 年二次进入中国成功后,市占率一路提升,自2007 年0.10%逐步提升到 2016 年0.80%、跻身TOP5 之列,显示高性价比品牌在中国市场同样吃香;无独有偶,国内本土品牌海澜之家也以低加价倍率(2.5 倍)实现逆势扩张,2010 年以来市占率持续提升。

个性化品牌则凸显品牌独一无二的标签特征,但这类品牌往往单个品牌受众群体较窄、需要采用多品牌运营策略才可做大体量。20 世纪80 年代,日本设计师品牌企业市场份额迅速扩大,一度达到日本成衣零售市场份额近20%。与之类似,我国当前服装消费需求也呈现个性化、差异化诉求强烈的趋势,年轻群体彰显个性需求越发突出,服装品牌需要树立自己的独特标签方可获得较高品牌溢价。

日本知名设计师品牌诞生情况

资料来源:公司官网

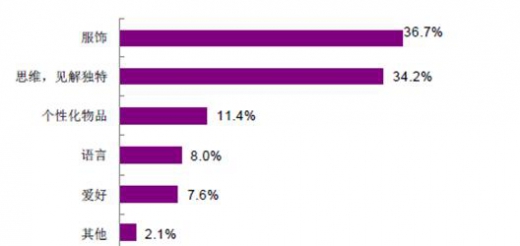

图 15:中国90 后青年对个性展现的表达方式排名,服饰位居第一

资料来源:易观智库

但从公司运营角度,以独特品牌号召力为主打的品牌更容易受到流行趋势波动和消费者受众狭窄的限制,因此拥有高溢价品牌的公司多以集团化、多品牌策略进行运营来分散风险和突破单品牌发展瓶颈。我国目前已出现多个品牌并购案例,采用多品牌集团运营策略、积极扩充品牌的公司正在增加(如歌力思、维格娜丝等)。

资料来源:公开资料整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。