参考中国报告网发布《2017-2022年中国世界顶级品牌服装产业现状调查及十三五发展定位分析报告》

三四线消费升级趋势加速背景下,本土服装品牌将在消费量、品牌结构和渠道结构优化方面受益。

在消费升级的存量增长过程中,三四线城市消费者相比于一二线更倾向于消费服装、具有更大的增长空间。从不同级别城市的消费者开支预算来看,一二线消费者更倾向于增加旅游、餐饮、电子等消费,而在家电、服装等品类上的消费已达到较高层次,增加消费的欲望不强,低线城市消费者倾向于增加服装消费,在个性化、时尚化服饰方面有较强需求。据埃森哲2015 年调查显示,23%的三四线城市消费者希望增加服饰开支,比一线城市高6PCT。

三四线城市服装消费品牌意识逐步加强。与一二线城市消费者相比,三四线城市消费者处于品牌消费的初级阶段,品牌意识较低,2015 年埃森哲研究显示72%的四线城市消费者品牌意识不够显著,较一线城市低16PCT。但随着收入增长、基础设施完善、互联网的普及以及媒体日益发达,三四线城市消费者需求与一二线的差异不断缩减,对品牌化产品的需求逐渐提升。据麦肯锡2016 年调查,越来越多的中国消费者开始关注少数品牌,品牌忠诚度较2011 年明显提高,我们认为考虑到一二线城市与三四线城市品牌意识的差异,未来品牌忠诚度提升中三四线消费者将贡献主要力量。

购物中心等新兴渠道向三四线城市下沉,有利于本土服装品牌渠道结构优化。本土服装品牌在三四线城市渠道布局以传统街边店和百货为主,随着购物中心在三四线城市拓展加速、供给增加,同时作为新兴业态功能性、娱乐性更为完备、聚客能力更强,本土服装品牌有望实现渠道结构优化、从街边店和传统百货为主的结构向购物中心新业态进行拓展。目前多个本土服装品牌龙头如海澜之家、森马服饰、太平鸟等都已着重进行购物中心业态的拓展。

综上,我们认为,定位偏向大众化和三四线地区的本土服饰品牌有望受益于三四线城市消费升级背景下服饰消费增长、品牌意识增强以及渠道升级优化。布局三四线的本土品牌普遍定位大众市场,与三四线城市消费群体更契合,并已通过部署多家街边店和百货等传统渠道渗透当地消费市场,对当地消费偏好及风格更为了解,在消费者中有较强影响力。随着三四线城市消费者由无品牌向品牌、由传统渠道向新兴渠道进行消费升级,本土品牌有望凭借原有积累的先发优势实现业绩增长。

目前部分布局三四线的上市公司终端销售仍未见明显好转,但长期来看随着三四线消费者品牌意识提升、新兴消费渠道逐步铺开,预计本土服装品牌在业绩上受益将得到体现。

三四线消费升级趋势加速背景下,本土服装品牌将在消费量、品牌结构和渠道结构优化方面受益。

在消费升级的存量增长过程中,三四线城市消费者相比于一二线更倾向于消费服装、具有更大的增长空间。从不同级别城市的消费者开支预算来看,一二线消费者更倾向于增加旅游、餐饮、电子等消费,而在家电、服装等品类上的消费已达到较高层次,增加消费的欲望不强,低线城市消费者倾向于增加服装消费,在个性化、时尚化服饰方面有较强需求。据埃森哲2015 年调查显示,23%的三四线城市消费者希望增加服饰开支,比一线城市高6PCT。

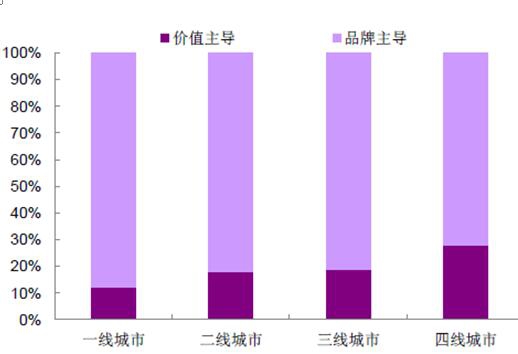

三四线城市服装消费品牌意识逐步加强。与一二线城市消费者相比,三四线城市消费者处于品牌消费的初级阶段,品牌意识较低,2015 年埃森哲研究显示72%的四线城市消费者品牌意识不够显著,较一线城市低16PCT。但随着收入增长、基础设施完善、互联网的普及以及媒体日益发达,三四线城市消费者需求与一二线的差异不断缩减,对品牌化产品的需求逐渐提升。据麦肯锡2016 年调查,越来越多的中国消费者开始关注少数品牌,品牌忠诚度较2011 年明显提高,我们认为考虑到一二线城市与三四线城市品牌意识的差异,未来品牌忠诚度提升中三四线消费者将贡献主要力量。

三四线城市品牌意识相对较弱(坚持单一品牌的“品牌主导”V.S.比较各类品牌择优的“价值主导”)

资料来源:埃森哲

中国消费者的品牌忠诚度逐渐提高,选择“只购买我关注的品牌”消费者占比提升

资料来源:麦肯锡

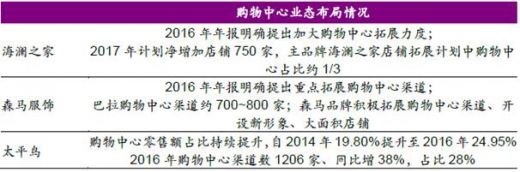

购物中心等新兴渠道向三四线城市下沉,有利于本土服装品牌渠道结构优化。本土服装品牌在三四线城市渠道布局以传统街边店和百货为主,随着购物中心在三四线城市拓展加速、供给增加,同时作为新兴业态功能性、娱乐性更为完备、聚客能力更强,本土服装品牌有望实现渠道结构优化、从街边店和传统百货为主的结构向购物中心新业态进行拓展。目前多个本土服装品牌龙头如海澜之家、森马服饰、太平鸟等都已着重进行购物中心业态的拓展。

表 :代表性本土服装品牌注重拓展购物中心渠道

资料来源:公司公告

综上,我们认为,定位偏向大众化和三四线地区的本土服饰品牌有望受益于三四线城市消费升级背景下服饰消费增长、品牌意识增强以及渠道升级优化。布局三四线的本土品牌普遍定位大众市场,与三四线城市消费群体更契合,并已通过部署多家街边店和百货等传统渠道渗透当地消费市场,对当地消费偏好及风格更为了解,在消费者中有较强影响力。随着三四线城市消费者由无品牌向品牌、由传统渠道向新兴渠道进行消费升级,本土品牌有望凭借原有积累的先发优势实现业绩增长。

目前部分布局三四线的上市公司终端销售仍未见明显好转,但长期来看随着三四线消费者品牌意识提升、新兴消费渠道逐步铺开,预计本土服装品牌在业绩上受益将得到体现。

资料来源:公开资料整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。