参考观研天下发布《2018年中国服饰行业分析报告-市场深度调研与发展前景研究》

服饰零售回暖叠加互联网巨头布局催化,板块引关注

行业表现上,我们认为宏观的边际变化有利于整体可选消费。2017年服饰零售已现改善趋势(50/200家销售额分别同增4.4%/5.4%,同比提速4.2/6.6PCTs),2018年整体预期向好,春节黄金周期间,根据数据,全国零售和餐饮企业实现销售额约9260亿元,同增10.2%。此外,随着互联网巨头涉足服装行业的进行新零售产业布局,有望催化服装板块。新零售趋势的出现主要源于线上流量红利走弱,线上流量直接变现遭遇瓶颈。因此,互联网巨头选择将其线上流量与线下渠道、平台结合,打通线上线下渠道进而实现流量转化。海澜之家成为第一个被资本拥抱的幸运儿,然而腾讯战略投资海澜之家仅是AT在品牌服饰行业跑马圈地的一个开始,我们可以发现,国内品牌服饰的发展历程与渠道特征决定了,未来板块内或可期待服饰品牌与产业资本的更多合作。

服饰品牌本身拥有可以直接触及消费者且具备零售能力的终端渠道。很多服饰品牌的分销体系是封闭排他的(尤其是街边店铺的分销网络),而在集约化分销网络(如零售行业的家电连锁、百货、超市)已经实现了整合和效率提升之后,零散化的分销体系代表着触及消费者的另一个通道。对于互联网巨头而言,布局在三四线城市渗透率高、且对渠道掌控力极强的本土服饰品牌,是拓展新零售战略版图的重要一步。

表:品牌服饰板块核心公司渠道数量和模式总结

注:门店数量:海澜之家/歌力思/九牧王/安正时尚为2017Q3数据;太平鸟/拉夏贝尔为2017H1数据;玛丝菲尔为2016H1数据,其余为2016年末数据

龙头企业份额有望提升,进入新的开店周期

2012-2015年,服装行业处于调整周期,调整过后龙头企业优势突出。一方面,服装产业链的投资回报显著下降(几年前加盟商净利率15%-20%,现在达到10%已是不错)。在此背景下,要么具备高效运作规模化企业(快时尚的大众品牌、或多品牌的时尚集团),可以获得显著的规模化优势;要么是具备鲜明风格或极高品牌附加值的公司(潮牌或奢侈品品牌)可以获得较厚的品牌溢价。另一方面,近两年动态的产业运行变化亦会推动上述龙头份额提升的趋势:①供给侧改革和环保趋严的趋势下供应链门槛提升,小品牌生存环境愈加严峻,扩大规模的目标与供应链产能受限的现实矛盾愈加凸显,持续加速洗牌。②在此过程中,龙头公司不仅对接规模更大、管理更高效、应变能力更强的优质工厂,形成长期稳定的合作;更有能力对供应链进行改革,通过快反、补单等方式提高自身应变能力。一退一进之间,龙头与非龙头的差距进一步拉大。

图:2008-2017服装品牌份额变化(%)

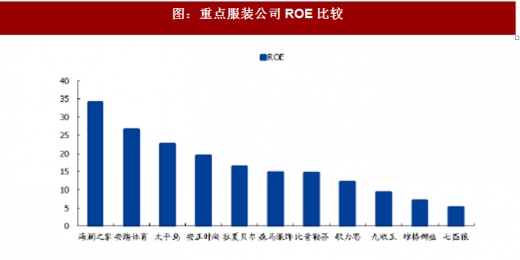

图:重点服装公司ROE比较

总结2008-2016年本土鞋服品牌门店数变化,各品牌门店已精简至近3-4年低点。随着购物中心渠道的兴起,各品牌新一轮开店计划已提上日程。

表:品牌服饰公司开店情况

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。