受益于原材料成本的增长,自2017年三季度以来,我国国内纸包装市场平稳增长。数据显示,2017年我国纸质包装业产值约9521亿元,约占整体包装行业总产值43.7%,可见目前行业仍然处于稳健增长的阶段。

参考观研天下发布《2019年中国瓦楞纸市场分析报告-行业运营现状与发展动向预测》

预计未来受益于宏观经济景气度、人均消耗量提升、线上购物增长及政府有利政策指引,我国瓦楞纸包装行业规模将持续扩大。

人均消费量方面,与日、美等国家相比,我国瓦楞纸包装人均消费量仍较小。以2017年的数据来看,我国瓦楞纸包装人均消费量50.8平方米/人,而美国同期为 108.5 平方米/人,日本为 110.6 平方米/人。因此可见,我国瓦楞纸包装人均消费量具有广阔的提升空间。

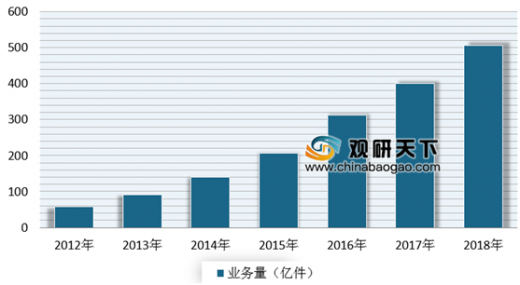

线上消费方面,快递业务增长是为瓦楞纸包装行业重要增量。2018 年我国规模以上快递业务量507.10亿件,同比提升26.60%,伴随我国线上消费习惯趋于成熟,增速趋于稳健,经历过去十年高速增长,快递业务总量规模较大,2019 年仍有望维持20%以上增速。而另外,根据测算,2018 年快递产生的瓦楞纸箱需求约为 139.4 亿件,若快递业务量以中性悲观预期增速为 20%,则快递产生的瓦楞纸箱需求 2019-2020 年约为 167.3、200.7 亿件,每年约增加 30 亿件。

政府政策方面,政府政策鼓励发展环保型及可循环利用的包装材料,瓦楞纸包装包含 93%的可循环再用材料。瓦楞纸包装产品具有轻量化、可回收利用、易降解等特点,被认为是“绿色包装”,符合我国低碳循环经济及节能、减排的目标。

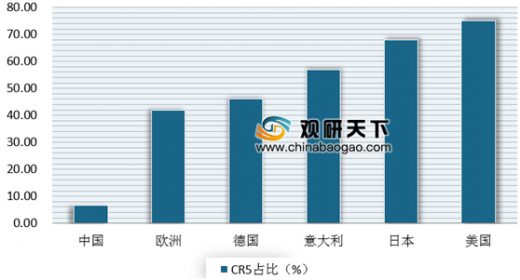

目前我国包装行业呈现“大而高度分散”的格局,集中度低,属于原子型市场结构。截至 2017,我国包装企业总数达 25.21 万家,规上企业仅 3 万余家,90%左右为中小企业。其中瓦楞纸行业 CR5 占比于2017年仅6.7%,CR10为9.4%;而欧美、澳洲等国家CR5达到80%以上。因此,对比欧美、澳洲等国家,我国纸包装行业集中度提升空间大。

参考观研天下发布《2019年中国瓦楞纸市场分析报告-行业运营现状与发展动向预测》

预计未来受益于宏观经济景气度、人均消耗量提升、线上购物增长及政府有利政策指引,我国瓦楞纸包装行业规模将持续扩大。

人均消费量方面,与日、美等国家相比,我国瓦楞纸包装人均消费量仍较小。以2017年的数据来看,我国瓦楞纸包装人均消费量50.8平方米/人,而美国同期为 108.5 平方米/人,日本为 110.6 平方米/人。因此可见,我国瓦楞纸包装人均消费量具有广阔的提升空间。

中、美、日瓦楞纸包装人均消耗对比

数据来源:国际瓦楞纸箱协会

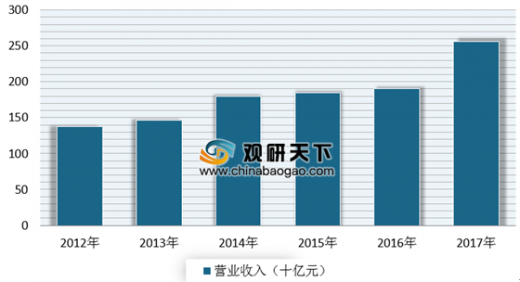

2012-2017年瓦楞纸包装市场营业收入稳健增长

数据来源:Frost&Sullivan

线上消费方面,快递业务增长是为瓦楞纸包装行业重要增量。2018 年我国规模以上快递业务量507.10亿件,同比提升26.60%,伴随我国线上消费习惯趋于成熟,增速趋于稳健,经历过去十年高速增长,快递业务总量规模较大,2019 年仍有望维持20%以上增速。而另外,根据测算,2018 年快递产生的瓦楞纸箱需求约为 139.4 亿件,若快递业务量以中性悲观预期增速为 20%,则快递产生的瓦楞纸箱需求 2019-2020 年约为 167.3、200.7 亿件,每年约增加 30 亿件。

2010-2018年我国快递业务量情况

数据来源:国家邮政局

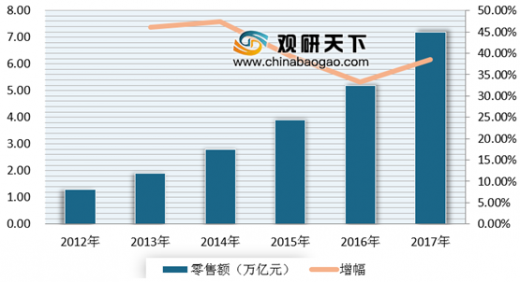

2012-2017年中国线上零售额及增速情况

数据来源:CNNIC

政府政策方面,政府政策鼓励发展环保型及可循环利用的包装材料,瓦楞纸包装包含 93%的可循环再用材料。瓦楞纸包装产品具有轻量化、可回收利用、易降解等特点,被认为是“绿色包装”,符合我国低碳循环经济及节能、减排的目标。

目前我国包装行业呈现“大而高度分散”的格局,集中度低,属于原子型市场结构。截至 2017,我国包装企业总数达 25.21 万家,规上企业仅 3 万余家,90%左右为中小企业。其中瓦楞纸行业 CR5 占比于2017年仅6.7%,CR10为9.4%;而欧美、澳洲等国家CR5达到80%以上。因此,对比欧美、澳洲等国家,我国纸包装行业集中度提升空间大。

2017 年瓦楞纸包装行业CR5 国际对比

数据来源:Frost&Sullivan

| 纸包装行业集中度提升进程持续,未来市场受以下几大影响将向头部企业集中 |

| 1) 中小型包装纸厂面临代际更替问题:中小型包装纸厂多为家族式经营企业,并且创始人 50~60 年代“创一代”,已基本接近退休年纪,并考虑家族企业继承问题,但其子女多留学海外或进入其他新兴行业,接手传统制造业的意愿较低,因此这部分中小型企业未来需要通过合适的途径退出市场。 |

| 2)纸价维持高位,中小企业营商环境恶化:17 年纸价大幅上涨后,18 年虽有所回落, 但包装纸价仍维持相对高位,挤出部分小型包装企业。国家对企业征税等行为进行规范, 以及资金成本较高等问题导致近两年中小型企业营商环境较差,规范成本增加,加速退出市场。 |

| 3)下游需求高端化趋势显现:消费升级趋势下,包装行业下游客户对其包装的要求也在不断提升,高端化趋势逐步显现,而中小型包装企业的产能难以满足下游需求,未来生存空间将逐步被压缩。 |

资料来源:公开资料整理

资料来源:国际瓦楞纸箱协会,Frost&Sullivan,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。