一、未来行业格局之变:5 年内有望诞生 300 亿规模龙头

家装行业集中度正在不断提升。从我们草根调研的反馈看,2017 年一二线城市的一手房住宅销售增速放缓,二手房交易大幅缩水,许多中小型装修公司存在业绩大幅下滑甚至破产的情况。而较大的家装公司,由于布局较为分散,即使在某些一二线城市受到影响,其体量处于高速增长的态势。据中国装修建筑协会统计,家装行业的公司数量已经从 2010 年的 15 万家减少至 2016 年的 13.2 万家。我们认为未来家装行业的竞争态势将更加激烈。具备较强交付能力,拥有主材集采优势,商业模式可被异地复制,并提供硬装后服务的新型家装公司将获得较强竞争优势。

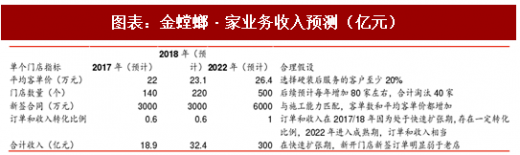

我们认为金螳螂家有望成为家装行业龙头,在未来 5 年内收入达到 300 亿元规模。我们的定量逻辑如下:(1)假设客单价从目前 22 万增至 2022 年的 26.4 万,主要是部分客户选择硬装后服务。硬装后服务(包括软装、舒适、智能、健康系统)的总造价普遍高于基础硬装部分(22 万)。我们保守预计硬装后服务的客单价为 22 万元,并假设未来 20% 客户选择硬装后服务。即 2022 年 20%/80%的客户客单价分别为 44/22 万元。(2)门店数量在 2022 年底达到 500 家左右。按照公司规划,新增门店数量 2016-2018 年分别为 60/70/80 家。从已经实施情况看,兑现较好。我们假设 2019-2022 年,全国依然保持每年新开 80 家门店。预计 40 家门店可能由于选址或者经营问题在经营一段时间后被淘汰。

(3)每家门店年均新签合同在 6000 万左右,与施工能力相匹配。我们预计单个门店的项目经理至少在 10 人以上。据草根调研情况,在订单充足情况下,每个项目经理在手项目6-8 个左右。每月完工 2-3 单,新接 2-3 单,以此循环,全年完工项目大约在 24 个左右。10 个项目经理理论上可以完工 240 个项目。在平均客单价为 26.4 万的前提下,单个门店一年完成产值能达到 6336 万元,基本和新签合同持平。(4)按照新签合同*门店数量,我们合理推算 2022 年金螳螂家的年收入将达到 300 亿元。在快速增长期,订单转化为收入有一定的比例,但在成熟期,订单和收入的差距可忽略。

二、互联网家装:商业工具而非商业模式,无法解决家装核心痛点

互联网家装供应商按照厂商现有资源和创新能力,出现差异化竞争。根据易观的研究,处于领先者位置的土巴兔和齐家,用平台化的发展路径,进一步拉大了和其他厂商的差距。以创新为主要亮点的爱空间,用标准化家装与城市合伙人相结合的模式,稳步扩张。以补缺者为定位的惠装,专注于施工环节,并借助移动互联网,发掘用户价值。以务实为亮点的美乐乐,以建材家居的销售为核心不断向上下游延伸,并用 O2O 模式进行市场开拓。

互联网家装解决了信息不对称的问题,打破了中间环节,使价格、材料、施工方资质等信息透明化、流程公开化。这些是传统家装企业难以完成的任务,也成为互联网家装厂商与传统家装竞争的关键优势。比如某些家装服务包含哪些内容,价格分别是多少;比如某些家装服务的使用评价,可以在天猫或者京东等第三方平台查阅。

互联网家装起到了较好的引流效果。由于装修消费的低频性和高金额,家装业主在进行消费决策前会花费较长的时间搜集相关信息。作为潜在用户家装信息的主要来源,互联网家装平台装修科普、经验分享等内容对业主有较强的先导性影响。一般的客户都会通过互联网了解某家装企业提供的产品信息和服务口碑,然后去线下门店和设计师做进一步的沟通。我们通过金螳螂的草根调研,发现在某些二线城市门店,进入门店的一半客户都来自线上的导流。这个比例在一线城市可能更高。另一方面内容板块的建设也有利于家装平台获取和引导流量,提高用户活跃度,延长用户停留时间。

互联网依然无法解决产品设计、施工、售后等家装核心痛点问题。全流程的交付保障,依然是消费者最大的痛点,品质落地交付才是关键。在选择家装服务商时,消费者考量的主要因素在于材料和施工质量。艾媒咨询 2017 年上半年的调查显示,材料质量以 54.4%占比成为业主最为关心的问题,近 50%业主担心施工标准无法落实。除此之外,施工质量和售后保障也是影响人们家装消费决策的关键因素。对于装修这种客单价高、频次低的消费来说,用户更加注重产品和服务的质量,愿意为更优质的服务支付高溢价。尤其在当下低价位成风的互联网家装行业,材料和施工质量的提升是厂商形成市场壁垒的关键。

施工质量的保证,我们认为只能通过线下完成。(1)需要相对标准的施工流程,来规范施工人员的操作;(2)需要强有力的监督,来确保每个节点的合格验收;(3)需要把将施工人员的收入和工作量、完工质量挂钩,用收入来锁定施工的质量。这些都是互联网无法完成的落地环节,更多依靠的是公司的制度和监督。

三、全包装修产生双赢,全屋整装契合消费升级

全包装修服务对于消费者和家装公司是双赢的局面。全包装修服务是指在半包家装服务的基础上,主材也由家装公司提供和安装。一旦主材包含在家装服务中,客单价将大幅增加。一般而言,主材和半包服务(人工服务+辅材)的价格是 N:1(N≥1)。N 随着装修档次的提高而增加。能够提供主材的家装公司,和供应商的议价能力远高于单个客户。所以,选择同样的主材,单个客户采购价格将远高于家装公司的打包价。目前的家装产品,一般在相同的价位下,同一主材能够提供多种品牌选择。多种主材打包销售的模式,既满足了客户的个性化需求,又充分发挥了家装公司采购的规模效应,呈现双赢的局面。

全包装修适合时代发展需要。随着 70 后、80 后成为购房的主力,装修的消费习惯发生了一定的改变,特别是一、二线城市。以往消费者习惯亲自去采购主材。根据经验,如果主材是业主方提供,一般业主需要去建材家居市场 30-50 次不等。既浪费了大量的时间和精力,也未必能挑选到适合装修风格的主材。而现在的家装公司往往通过 VR 等高科技手段达到可见即所得的效果,不同主材搭配产生的效果一目了然。此外,如果在装修完成后出现质量问题,不管是主材还是其他问题,都可以在家装公司得到较好的售后。但如果是消费者自购的主材,如果在装修竣工后出现质量问题,可能出现责任无法界定的问题。

从全包装修延伸至全屋整装,契合消费升级。传统意义上的家装仅包括硬装部分,而软装、健康舒适、智能家居则一般由客户自行采购。我们认为全屋整装将是家装公司未来拓展的方向,能进一步提高客单价、提高盈利。从实现角度考虑,全屋整装需要许多提前设计和预埋的接口来实现智能家居或者健康舒适生活。而这些由家装公司来实现,远比业主自己选择和安装更加专业和方便。随着消费升级,业主更加关注生活的质量。新风系统、水处理系统、空调系统、地暖系统等已经成为某些业主的标配。一旦家装公司能够提供较为成熟和完善的全屋整装服务,我们认为其产品的平均客单价大概率会提升。

家装行业集中度正在不断提升。从我们草根调研的反馈看,2017 年一二线城市的一手房住宅销售增速放缓,二手房交易大幅缩水,许多中小型装修公司存在业绩大幅下滑甚至破产的情况。而较大的家装公司,由于布局较为分散,即使在某些一二线城市受到影响,其体量处于高速增长的态势。据中国装修建筑协会统计,家装行业的公司数量已经从 2010 年的 15 万家减少至 2016 年的 13.2 万家。我们认为未来家装行业的竞争态势将更加激烈。具备较强交付能力,拥有主材集采优势,商业模式可被异地复制,并提供硬装后服务的新型家装公司将获得较强竞争优势。

图表:2010-2016 年家装行业企业数量

(3)每家门店年均新签合同在 6000 万左右,与施工能力相匹配。我们预计单个门店的项目经理至少在 10 人以上。据草根调研情况,在订单充足情况下,每个项目经理在手项目6-8 个左右。每月完工 2-3 单,新接 2-3 单,以此循环,全年完工项目大约在 24 个左右。10 个项目经理理论上可以完工 240 个项目。在平均客单价为 26.4 万的前提下,单个门店一年完成产值能达到 6336 万元,基本和新签合同持平。(4)按照新签合同*门店数量,我们合理推算 2022 年金螳螂家的年收入将达到 300 亿元。在快速增长期,订单转化为收入有一定的比例,但在成熟期,订单和收入的差距可忽略。

图表:金螳螂家业务收入预测(亿元)

二、互联网家装:商业工具而非商业模式,无法解决家装核心痛点

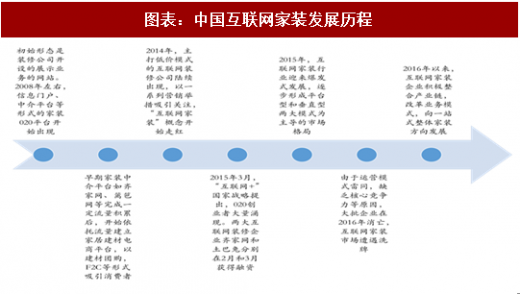

互联网家装是商业工具模型,而非完整的商业模式。它的本质是一种连接,连接的主体是消费者和服务者。互联网家装是基于建立信任关系的高效连接,表现为效率的提升和成本的降低。互联网家装是在“互联网+”和供给侧改革的背景下兴起,借助互联网思维和互联网工具,改造装修中存在的问题。通过标准化、技术化及去渠道化,重构家装供应链,重塑产业利益链,提高生产和运营效率,降低产品和服务成本,改善装修用户体验,去除行业劣质产能和低效产能,促进家装消费升级。资本市场的追捧给互联网家装披上了光鲜的外衣,但 2016 年资本机构对互联网家装的投资趋于理性。

参考观研天下发布《2018年中国建筑节能市场分析报告-行业运营态势与投资前景预测》图表:中国互联网家装发展历程

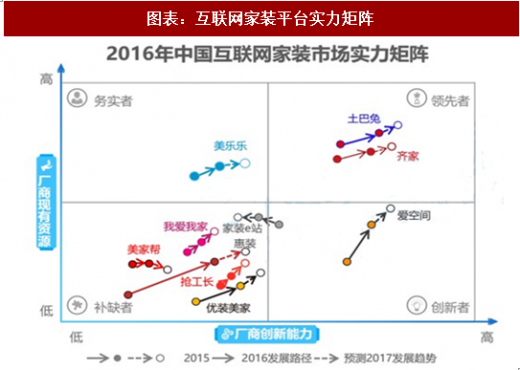

互联网家装供应商按照厂商现有资源和创新能力,出现差异化竞争。根据易观的研究,处于领先者位置的土巴兔和齐家,用平台化的发展路径,进一步拉大了和其他厂商的差距。以创新为主要亮点的爱空间,用标准化家装与城市合伙人相结合的模式,稳步扩张。以补缺者为定位的惠装,专注于施工环节,并借助移动互联网,发掘用户价值。以务实为亮点的美乐乐,以建材家居的销售为核心不断向上下游延伸,并用 O2O 模式进行市场开拓。

图表:互联网家装平台实力矩阵

互联网家装解决了信息不对称的问题,打破了中间环节,使价格、材料、施工方资质等信息透明化、流程公开化。这些是传统家装企业难以完成的任务,也成为互联网家装厂商与传统家装竞争的关键优势。比如某些家装服务包含哪些内容,价格分别是多少;比如某些家装服务的使用评价,可以在天猫或者京东等第三方平台查阅。

互联网家装起到了较好的引流效果。由于装修消费的低频性和高金额,家装业主在进行消费决策前会花费较长的时间搜集相关信息。作为潜在用户家装信息的主要来源,互联网家装平台装修科普、经验分享等内容对业主有较强的先导性影响。一般的客户都会通过互联网了解某家装企业提供的产品信息和服务口碑,然后去线下门店和设计师做进一步的沟通。我们通过金螳螂的草根调研,发现在某些二线城市门店,进入门店的一半客户都来自线上的导流。这个比例在一线城市可能更高。另一方面内容板块的建设也有利于家装平台获取和引导流量,提高用户活跃度,延长用户停留时间。

互联网依然无法解决产品设计、施工、售后等家装核心痛点问题。全流程的交付保障,依然是消费者最大的痛点,品质落地交付才是关键。在选择家装服务商时,消费者考量的主要因素在于材料和施工质量。艾媒咨询 2017 年上半年的调查显示,材料质量以 54.4%占比成为业主最为关心的问题,近 50%业主担心施工标准无法落实。除此之外,施工质量和售后保障也是影响人们家装消费决策的关键因素。对于装修这种客单价高、频次低的消费来说,用户更加注重产品和服务的质量,愿意为更优质的服务支付高溢价。尤其在当下低价位成风的互联网家装行业,材料和施工质量的提升是厂商形成市场壁垒的关键。

施工质量的保证,我们认为只能通过线下完成。(1)需要相对标准的施工流程,来规范施工人员的操作;(2)需要强有力的监督,来确保每个节点的合格验收;(3)需要把将施工人员的收入和工作量、完工质量挂钩,用收入来锁定施工的质量。这些都是互联网无法完成的落地环节,更多依靠的是公司的制度和监督。

三、全包装修产生双赢,全屋整装契合消费升级

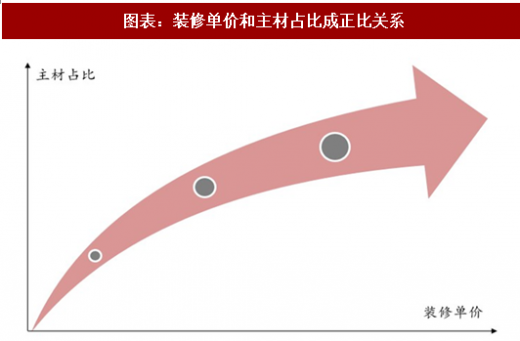

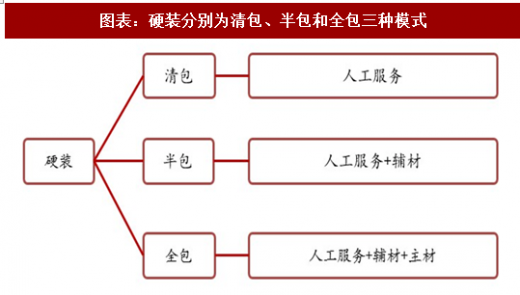

全包装修服务对于消费者和家装公司是双赢的局面。全包装修服务是指在半包家装服务的基础上,主材也由家装公司提供和安装。一旦主材包含在家装服务中,客单价将大幅增加。一般而言,主材和半包服务(人工服务+辅材)的价格是 N:1(N≥1)。N 随着装修档次的提高而增加。能够提供主材的家装公司,和供应商的议价能力远高于单个客户。所以,选择同样的主材,单个客户采购价格将远高于家装公司的打包价。目前的家装产品,一般在相同的价位下,同一主材能够提供多种品牌选择。多种主材打包销售的模式,既满足了客户的个性化需求,又充分发挥了家装公司采购的规模效应,呈现双赢的局面。

图表:装修单价和主材占比成正比关系

全包装修适合时代发展需要。随着 70 后、80 后成为购房的主力,装修的消费习惯发生了一定的改变,特别是一、二线城市。以往消费者习惯亲自去采购主材。根据经验,如果主材是业主方提供,一般业主需要去建材家居市场 30-50 次不等。既浪费了大量的时间和精力,也未必能挑选到适合装修风格的主材。而现在的家装公司往往通过 VR 等高科技手段达到可见即所得的效果,不同主材搭配产生的效果一目了然。此外,如果在装修完成后出现质量问题,不管是主材还是其他问题,都可以在家装公司得到较好的售后。但如果是消费者自购的主材,如果在装修竣工后出现质量问题,可能出现责任无法界定的问题。

图表:硬装分别为清包、半包和全包三种模式

从全包装修延伸至全屋整装,契合消费升级。传统意义上的家装仅包括硬装部分,而软装、健康舒适、智能家居则一般由客户自行采购。我们认为全屋整装将是家装公司未来拓展的方向,能进一步提高客单价、提高盈利。从实现角度考虑,全屋整装需要许多提前设计和预埋的接口来实现智能家居或者健康舒适生活。而这些由家装公司来实现,远比业主自己选择和安装更加专业和方便。随着消费升级,业主更加关注生活的质量。新风系统、水处理系统、空调系统、地暖系统等已经成为某些业主的标配。一旦家装公司能够提供较为成熟和完善的全屋整装服务,我们认为其产品的平均客单价大概率会提升。

图表:全屋整装的产品种类

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。