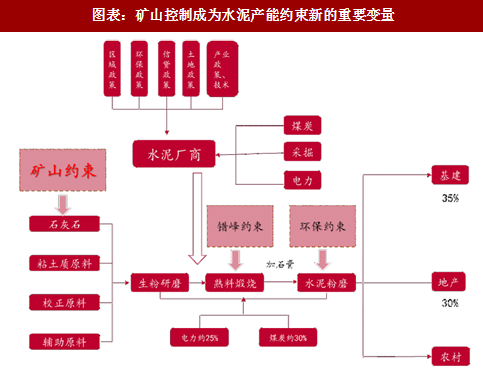

资源属性逐渐增强,矿山严控已经成为水泥产能约束的重要因素。水泥工业具备较强的资源属性。从产业链条上看,水泥企业承担着贯穿上下游(原材料开采-产品生产-终端销售)的工作,具备一定的资源属性。

2014年之后,行政错峰生产的全国化推行成为行业的外生变量,对淡季的熟料煅烧环节形成约束,有效平滑了行业供需的淡旺季关系;2015年后环保开始对水泥和熟料的生产环节产生影响。而从 2016 年开始,自中央提出“宁要绿水青山,不要金山银山”“保护绿水青山就是保护生产力、改善生态环境就是发展生产力”以来,各地方政府对资源的管控大幅增强;中央也成立了环保督察组,对各地环保问题进行督察整改。在这一大背景下,继错峰、环保之后,矿山开采已经成为水泥产能端的重要约束因素,行业资源属性逐渐显现。

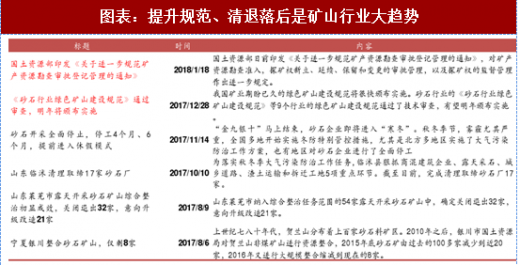

矿石产业升级迫在眉睫,大小企业资源禀赋差距明显。我国作为多山国家,幅员辽阔,整体石灰石资源并不短缺。全国已发现水泥石灰岩矿点七、八千处,其中已有探明储量的有1286处,其中大型矿床257处、中型 481 处、小型 486 处(矿石储量大于 8000 万吨为大型、4000~ 8000万吨为中型、小于4000万吨为小型),共计保有矿石储量542亿吨,其中石灰岩储量504亿吨。但是由于历史上我国对石灰石资源的管控非常松,大量的民采矿山在用原始粗放的开采方式进行开采,导致石灰石价格非常低廉。

丰沛的储量、粗放式的开采模式、低廉的价格,导致了过去较多中小型熟料生产企业并不重视矿石资源的储备,更多的是依赖民采石灰石矿山供应。而大型熟料生产企业因为具备规模效应,较有前瞻性的储备了大量石灰石资源。但是由于民采石灰石矿的开采利用率(约为50%)远低于正规石灰石矿山的开采利用率(超过 90%),近年各地对于民采石灰石矿的管控在明显趋向严格,国家各部委、地方政府也陆续出台规范矿山产业的相关文件。我们列举了近期部分官方文件和各地方政府针对石灰石矿行业的整改行动如下,我们认为石灰石矿山资源的进一步收紧和规范化是大势所趋;越来越多的小型民采矿山将进一步退出市场。大企业在矿山资源端的优势有望凸显。

参考观研天下发布《2018-2023年中国水泥产业市场竞争现状调查及未来发展方向研究报告》

参考观研天下发布《2018-2023年中国水泥产业市场竞争现状调查及未来发展方向研究报告》

熟料“资源化”倒逼行业出清。我国水泥工艺成熟,水泥产能的固定资产投资高峰出现在 2008 之后,所以现存产能整体较为先进,企业间单纯从生产工艺上拉开差距难度较大。在过去原材料端并没有严格管控的时代,行业仍是单纯的制造业属性;同时因为水泥产能开关容易、投资较小,若水泥价格较低无法盈利,企业倾向于关停产线但不做彻底退出,等价格出现回升时,关停产线的复产意愿将会非常强烈。因而水泥仅通过市场化竞争去做产能出清的进度会非常缓慢。

熟料“资源化”倒逼行业出清。我国水泥工艺成熟,水泥产能的固定资产投资高峰出现在 2008 之后,所以现存产能整体较为先进,企业间单纯从生产工艺上拉开差距难度较大。在过去原材料端并没有严格管控的时代,行业仍是单纯的制造业属性;同时因为水泥产能开关容易、投资较小,若水泥价格较低无法盈利,企业倾向于关停产线但不做彻底退出,等价格出现回升时,关停产线的复产意愿将会非常强烈。因而水泥仅通过市场化竞争去做产能出清的进度会非常缓慢。

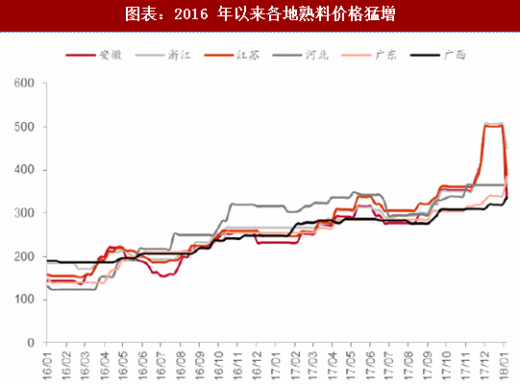

但是近年随着原材料端控制的不断增强,熟料的“资源品”属性越来越明显。近年在矿石自给率低的小企业原材料获取愈发困难、生产成本提高、产能发挥能力逐渐下降的过程中,大型水泥企业逐渐形成默契。企业间通过深化合作,共同减少熟料外售,同时加大自身粉磨能力,凭借自身的资源禀赋和布局优势进一步抢夺市占率。例如海螺与南方水泥在华东成立的海中建材贸易公司,便承担了区域内的熟料外售功能。在 2016-2017 年我们看到,熟料价格从 130-150 元上涨到 300-500 元,资源禀赋较差的小型熟料生产企业和部分个体粉磨站,虽然水泥价格在不停攀升,但是其生存难度越来越高、盈利空间反而越来越小,部分企业甚至开始主动退出水泥市场。

我们认为,“熟料资源化”作为一条新演绎出的主线逻辑,将在 2018 年对水泥市场产生更为深远的影响。“巧妇难为无米之炊”,我们将在2018 年看到更多小企业因原材料压力被挤压出市场,行业的玩家数量逐渐减少,行业集中度有望进一步提升。

2014年之后,行政错峰生产的全国化推行成为行业的外生变量,对淡季的熟料煅烧环节形成约束,有效平滑了行业供需的淡旺季关系;2015年后环保开始对水泥和熟料的生产环节产生影响。而从 2016 年开始,自中央提出“宁要绿水青山,不要金山银山”“保护绿水青山就是保护生产力、改善生态环境就是发展生产力”以来,各地方政府对资源的管控大幅增强;中央也成立了环保督察组,对各地环保问题进行督察整改。在这一大背景下,继错峰、环保之后,矿山开采已经成为水泥产能端的重要约束因素,行业资源属性逐渐显现。

图表:矿山控制成为水泥产能约束新的重要变量

丰沛的储量、粗放式的开采模式、低廉的价格,导致了过去较多中小型熟料生产企业并不重视矿石资源的储备,更多的是依赖民采石灰石矿山供应。而大型熟料生产企业因为具备规模效应,较有前瞻性的储备了大量石灰石资源。但是由于民采石灰石矿的开采利用率(约为50%)远低于正规石灰石矿山的开采利用率(超过 90%),近年各地对于民采石灰石矿的管控在明显趋向严格,国家各部委、地方政府也陆续出台规范矿山产业的相关文件。我们列举了近期部分官方文件和各地方政府针对石灰石矿行业的整改行动如下,我们认为石灰石矿山资源的进一步收紧和规范化是大势所趋;越来越多的小型民采矿山将进一步退出市场。大企业在矿山资源端的优势有望凸显。

图表:提升规范、清退落后是矿山行业大趋势

图表:2016 年以来各地熟料价格猛增

但是近年随着原材料端控制的不断增强,熟料的“资源品”属性越来越明显。近年在矿石自给率低的小企业原材料获取愈发困难、生产成本提高、产能发挥能力逐渐下降的过程中,大型水泥企业逐渐形成默契。企业间通过深化合作,共同减少熟料外售,同时加大自身粉磨能力,凭借自身的资源禀赋和布局优势进一步抢夺市占率。例如海螺与南方水泥在华东成立的海中建材贸易公司,便承担了区域内的熟料外售功能。在 2016-2017 年我们看到,熟料价格从 130-150 元上涨到 300-500 元,资源禀赋较差的小型熟料生产企业和部分个体粉磨站,虽然水泥价格在不停攀升,但是其生存难度越来越高、盈利空间反而越来越小,部分企业甚至开始主动退出水泥市场。

我们认为,“熟料资源化”作为一条新演绎出的主线逻辑,将在 2018 年对水泥市场产生更为深远的影响。“巧妇难为无米之炊”,我们将在2018 年看到更多小企业因原材料压力被挤压出市场,行业的玩家数量逐渐减少,行业集中度有望进一步提升。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。