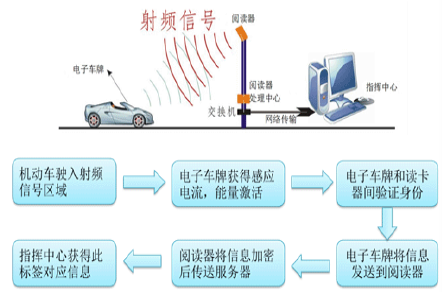

电子车牌是将普通车牌与RFID 技术相结合形成一种新型电子车牌,基本技术原理是利用超高频无线射频RFID 高精度识别、高准确采集、高灵敏度的技术特点,在机动车辆上装有一枚电子车牌标签,将该RFID 电子标签作为车辆信息的载体,并在通过装有经授权的射频识别读写器的路段时,对该机动车电子标签上的数据进行采集或写入,实现所有车辆数字化管理的一种先进技术。

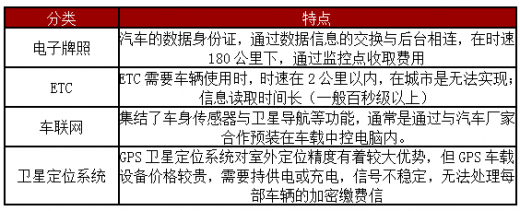

RFID 为无线射频技术,随着物联网概念的兴起,RFID 产品目前已经逐渐开始渗透到人们生活的方方面面。在交通行业应用最早的,也是目前应用最广的RFID 产品就是高速公路、停车场等非接触式IC 卡,它通过高频(13.56MHz)频段使用近场通讯,完成终端信息交换,达到确认身份账户信息从而进行收费的功能;采用微波频段的不停车收费(ETC)产品;和目前最先进的,采用超高频频段的汽车电子标识(即电子车牌)系统。

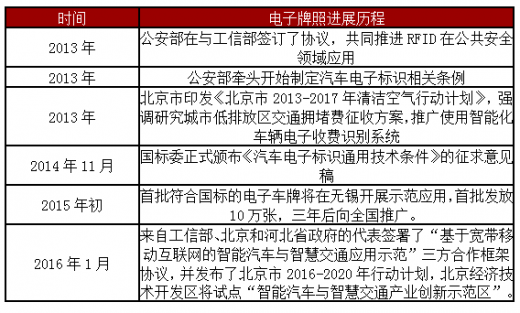

公安部主导,行业爆发前夜:早在2013 年公安部就与工信部签订了协议,共同推进RFID 在公共安全领域应用,而公安部牵头制定汽车电子标识相关条例就是RFID 在公共领域的应用,此外国家标准委员会、工信部、地方环保局、交通委也陆续从技术、标准、政策上支持电子车牌推广运行,电子车牌从宏观环境上已具备随时爆发的外部条件。

地方政府试点顺利,北京近期市场或启动:从09 年开始,重庆、深圳(海关)、南京(公交)、兰州、苏州(工业园区)等城市地方政府陆续开展电子车牌试点,去年符合首批符合国标的电子车牌也在无锡开展示范应用,示范顺利并将在三年后向全国推广,此次5 月26 日北京环保局和交通委等部门明确表示交通拥堵收费政策方案和技术方案已初步制定,而电子车牌是拥堵费征缴识别车辆信息、扣费支付过程中的重要关联配套设备,我们预测北京市电子车牌试点将在下半年前半段启动(原计划5、6 月份)。

参考观研天下发布《2017-2022年中国车牌识别系统产业发展态势及投资动向研究报告》

二、中国电子车牌市场现状分析

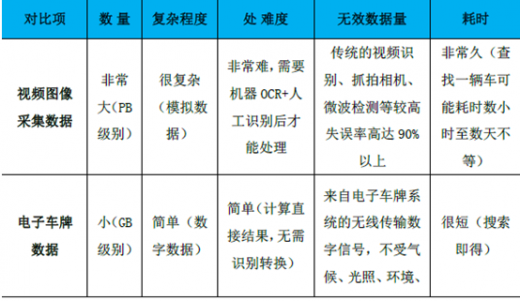

电子车牌数据较传统方式采集优势明显,具备大数据属性:交通行业是数据集中最多的领域之一,如公交车的分时段排班表、抓拍的闯红灯车辆、高速公路上使用的流量统计等,目前行业内使用的交通大数据采集手段主要为线圈检测、超声波检测、微波检测、视频检测、车牌识别、GPS 及车载监控系统等技术手段,相比之下,电子车牌采集交通数据在准确度、效率、复杂上优势明显,如以视频图像采集为例,从数据采集源来说,视频图像采集的数据量大,但是种类不够多、速度不够快、真实性不够高,如面对假牌、套牌、故意遮挡、泥土遮挡、天气原因、视频识别效率;从数据分析上,视频分析多采用神经网络、支持向量机等机器学习算法,难度大且准确率较低。

车联网数据入口,潜力在于顶层应用层:电子车牌作为汽车的电子身份,携带者大量的汽车信息,通过电子车牌采集到的交通大数据,至少万亿级别,这无疑是作为车联网重要的关键数据要素,通过大数据分析,可以对交通行为作出规律性的分析,从而减少交通规划和建设中的盲目性,为交通调控指挥、科学决策作为依据,最大限度地发挥现有城市交通设施的服务潜能,提高整个交通系统的管理水平和运转效率。

对于公安部和地方政府有利于解决管理、安防、效率提升随着城市化进程的加快,汽车保有量持续增加15 年达到1.75 亿,带来诸如城市交通智能化管理不够、交警执法难、城市拥堵和污染、停车管理等监管问题日益严重,而电子车牌系统的推行将对于公安部和地方政府的车辆交通管理带来巨大的帮助:

1、有助于城市交通智能化精细管理

车辆注册管理方面:电子车牌能将车管所车辆注册信息写入电子车牌内芯片,由电子车牌读写器读出车辆相关信息后,再通过通信技术把车辆相关的信息传输给后台计算机进行处理,最后得到实时、真实的交通数据,可用于环保和保险部门核实检验记录。车辆交通管理更加精细化。电子车牌对车辆自动电子识别后产生人与车、车与车、车与路、车与后台的联动,电子车牌能合理搭配其他交通信息检测方法(如前面提到的视频采集),实现车辆信息的全覆盖采集,形成全面真实反映交通状态的交通信息采集机制。可以帮助交管部门等决策者对城市行驶车辆进行局部和宏观调控。

2、有助于加强城市交通安全监管假套牌车辆稽查系统:当装有电子标签的机动车辆经过稽查点时,视频识别系统识别出当前的车牌号码,射频系统读取安装在车辆上的电子标签和车主电子标签的电子数据,如果属于本管辖区的合法车辆,则两种方式所获得的车牌号码是一致的,否则为假套牌车辆。

肇事逃匿车辆定位追踪系统:RFID 电子车牌系统可以准确定位肇事车辆,根据RFID 基站探测到的车辆信息,结合卡口、路口监控,可以出分析出其准确的逃跑路线,为拦截提供可靠信息。黑名单车辆稽查系统(拖欠罚款、车船税、交强险等):车牌管理系统的车辆标签和车牌识别的数据信息,结合黑名单数据库,能同时实现不停车自动识别多种问题车辆,比如“拖欠交通罚款”、“漏缴车船税”、“漏保。

车辆防盗:为每辆非机动车配备一个钥匙标签;当被非机动车经过RFID监控器路口或道路时,监控器读取车辆标签和钥匙标签进行匹配验证。一旦无法匹配,系统中心报警,民警布警实施检查和抓捕。3、有助于城市效率、安全主动提升

智能停车。(1)对C 端用户来说,随时随地用户掏出手机,就可以看到全国停车位的情况,安装在道闸上的读写器能够自动、非接触地读取车牌信息,完成停车场收费后台信用卡支付;(2)对B 端管理者来说,基于电子车牌的智慧停车系统真正实现了无人化管理,减少了人力成本;(3)对公安、交通管理者来说,基于电子车牌的智慧停车系统实现了车辆的全时域、全地域、全方位的静态管理,全国车辆一张网,极大提高了管理效率和质量。城市拥堵和污染收费管理等金融支付。电子车牌一旦具备载体支付功能就可以实现拥堵收费、停车场收费、交警罚款、高速公路收费等实现真正意义上的交通“一卡通”。追尾防护报警。通过电子车牌可以感应车距提前对车主发出警告,延长车主的反应时间。

三、中国电子车牌市场规模预测1、车联网是实现物联网应用推广的重要路径:物联网本质上是在“互联网概念”的基础上,将其用户端延伸和扩展到任何物品与物品之间,进行信息交换和通信的一种网络概念。从下游应用场景看,物联网在农业、电力、物流、交通、医疗等领域都具有广阔的应用前景,但交通领域中的车联网是物联网最有可能率先实现的细分领域,原因如下:

智能交通需求迫切,车联网是实现智能交通的合理方式。智能交通管理有利于缓解中国各地的交通压力和降低各种交通事故发生的频率,是目前交通管理的发展方向。而车联网就是实现车辆与车辆、车辆与道路、驾驶员与管理者等之间信息有效沟通的最佳途径,车联网中涉及到的车辆与外界的无线感知等技术应用,这是物联网技术的应用所在。车联网具有良好的产业技术与应用基础。汽车行业目前拥有较为成熟的电子技术及应用,这有利于物联网技术的快速融合应用。当前的汽车制造行业,汽车电子已经逐渐成为汽车技术创新的主导部分而占据汽车价值的大部分,汽车电子技术在整车控制、车身控制、智能控制等方面形成了成熟的产品系列和研发体系,使得汽车工业产品具备了相当的信息科技含量,仅需要进一步融入通信、物联网技术就可以实现具体的物联网应用,这利于物联网技术在汽车行业及其他行业的推广与应用。

车联网具有强大的规模效应和产业带动作用。车联网产业链的构成包括车厂、内容提供商、设备提供商、网络提供商、服务提供商等。与其相关的企业有通信设备商、系统集成商、物联感知设备商、电信运营商、汽车电子设备商、信息服务提供商等,涵盖汽车、计算机、物联网、通信等多个行业。以车联网为基础的智能交通将先进的技术如传感技术、通信技术、网络技术、智能控制技术、云计算等有机融合并应用到整个交通管现体系,这种协同发展将会带动整个行业的企业进行科技创新与应用整合。车联网的终极目标是智慧交通,驱动智慧交通人车物互联:智能交通系统即是把交通基础设施、交通运载工具和交通参与者综合起来系统考虑,使人、车、路之间的相互作用关系以新的方式呈现出来,并引导人车通行智能化、道路场地规划建设和运行最优化,以此提升全社会的出行效率最优化的变革性的发展技术,而车联网构建的汽车后市场大数据本身是智能交通产业链的有机组成部分,通过大数据可以实现在汽车后市场领域的停车服务、金融服务、汽车租赁、保险、广告、装潢、维护、维修与保养以及驾校、停车场、车友俱乐部、救援系统、交通信息服务等达到人车场路的互联互通。

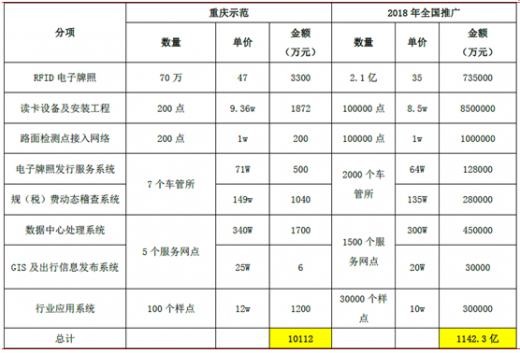

2、从重庆试点项目投资情况类比约1142 亿:根据重庆电子车牌项目申报资料,重庆一期主要投资1 亿元针对70 万辆机动车建设具体为约70 万辆机动车电子车牌的安装,200 个路面采集点的建设,7 个车管所及5 个服务网点电子车牌发行系统及行业应用系统100 个样点的建设。根据对未来市场需求估测,推测未来五年电子车牌全国市场对应约1142 亿元的市场空间。假设条件如下:

1)电子标签对于市场空间75 亿:根据工信部汽车产销数据预测2018年汽车保有量将达到2.1 亿规模,约为目前重庆试点车辆的300 倍,根据目前车牌电子标签目前交通用均价40 元,假设未来三年均价35,则车牌电子标签对应市场规模为73.5 亿元。2)监测点市场规模950 亿:公安部交通管理科学研究所起草的《汽车电子标识通用技术条件》征求意见稿中涉及电子车牌的内容为规划在全国设置100 万个监测点,同样未来三年单价降低10%,则读卡设备和路面检测点网络市场规模分别为850 亿和100 亿。

3)车管所负责网点市场规模40.8 亿:7 个车管所目前负责的电子牌照发行服务系统和规(税)费动态稽查系统单套服务单价未来三年分别将价10%至64、135 万元,未来三年随者汽车保有量数量增加,车管所数量增加至2000 个车管所及1500 个服务网点,则对应市场规模分别为12.8 和28 亿。4)电子牌照后台数据中心处理和行业应用系统约为78 亿,电子牌照后台数据中心处理系统、GIS 及出行信息发布系统、行业应用系统按照300 倍扩张分别为45 和3、30 亿。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。