印制电路板,又称印刷电路板、印刷线路板,简称印制板,英文简称PCB(printed circuit board )或PWB(printed wiring board),以绝缘板为基材,切成一定尺寸,其上至少附有一个导电图形,并布有孔(如元件孔、紧固孔、金属化孔等),用来代替以往装置电子元器件的底盘,并实现电子元器件之间的相互连接。由于这种板是采用电子印刷术制作的,故被称为“印刷”电路板。

市场分布

21世纪以来,随着全球电子信息产业从发达国家向新兴经济体和新兴国家转移,亚洲尤其是中国已逐渐成为全球最为重要的电子信息产品生产基地。2016年中国规模以上电子信息制造业收入达12.2万亿元人民币,同比增速为8.4%。伴随着电子信息产业链迁移,作为其基础产业的 PCB 行业也随之向中国大陆、东南亚等亚洲地区集中。在2000年以前,全球 PCB 产值70%以上分布在美洲(主要是北美)、欧洲及日本等地区。进入21世纪以来, PCB 产业重心不断向亚洲地区转移。目前亚洲地区 PCB 产值已接近全球的90%,尤以中国和东南亚地区增长最快。自2006年开始,中国超越日本成为全球第一大 PCB 生产国, PCB 的产量和产值均居世界第一。近年来,全球经济处于深度调整期, 欧、美、日等主要经济体对世界经济增长的带动作用明显减弱,其 PCB 市场增长有限甚至出现萎缩;而中国与全球经济的融合度日益提高,逐渐占据了全球 PCB 市场的半壁江山。中国作为全球 PCB 行业的最大生产国,占全球 PCB 行业总产值的比例已由2008 年的 31.18%上升至 2017 年的 50.53%。

从上表可以看出,美洲、欧洲、日本的PCB产值金额和占比均大幅下降,中国大陆和亚洲其他地区(主要是韩国、中国台湾和东南亚)等地PCB行业发展较快。

发展趋势

PCB 行业发展历史悠久,已经历了若干个周期,从 1980-1990 年的快速起步(CAGR=15.9%),到 1991-2000 年的持续增长(CAGR=7.1%),到 2001-2010年间经历大波动(CAGR=2.1%),再到 2011 年起开始步入平稳增长期,预计 2017-2022 年全球 PCB 将维持 3.2%的复合增速。目前全球经济复苏的大背景下,通讯电子行业需求相对稳定,消费电子行业热点频现,同时汽车电子、医疗器械等下游市场的新增需求开始爆发。 未来几年全球 PCB行业产值将持续增长,到 2022 年全球 PCB 行业产值将达到 688.1 亿美元。

参考观研天下发布《2018年中国印刷电路板行业分析报告-市场运营态势与发展前景研究》

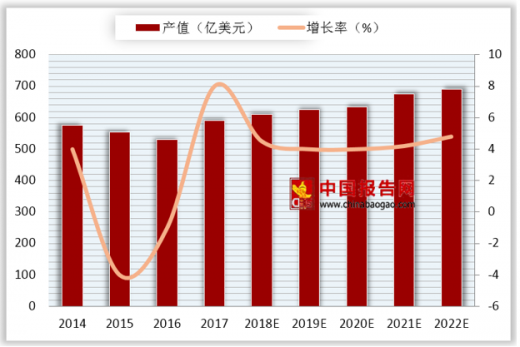

印刷电路板是重要的电子部件,是电子元器件的支撑体,广泛应用于通讯电子、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航空航天等领域。近年来,受全球主要电子行业领域如个人电脑、智能手机增速放缓,叠加库存调整等因素影响, PCB 产业出现短暂调整,在经历了 2015 年、 2016 年的连续小幅下滑后, 2017 年全球 PCB 产值恢复增长态势。2017 年全球 PCB 产业总产值预估达 588.4 亿美元,同比增长 8.6%。未来 5 年全球 PCB 市场将保持温和增长,物联网、汽车电子、工业 4.0、云端服务器、存储设备等将成为驱动 PCB 需求增长的新方向。 2014-2022年全球PCB产值及增长率变化情况

数据来源:工信部

市场分布

21世纪以来,随着全球电子信息产业从发达国家向新兴经济体和新兴国家转移,亚洲尤其是中国已逐渐成为全球最为重要的电子信息产品生产基地。2016年中国规模以上电子信息制造业收入达12.2万亿元人民币,同比增速为8.4%。伴随着电子信息产业链迁移,作为其基础产业的 PCB 行业也随之向中国大陆、东南亚等亚洲地区集中。在2000年以前,全球 PCB 产值70%以上分布在美洲(主要是北美)、欧洲及日本等地区。进入21世纪以来, PCB 产业重心不断向亚洲地区转移。目前亚洲地区 PCB 产值已接近全球的90%,尤以中国和东南亚地区增长最快。自2006年开始,中国超越日本成为全球第一大 PCB 生产国, PCB 的产量和产值均居世界第一。近年来,全球经济处于深度调整期, 欧、美、日等主要经济体对世界经济增长的带动作用明显减弱,其 PCB 市场增长有限甚至出现萎缩;而中国与全球经济的融合度日益提高,逐渐占据了全球 PCB 市场的半壁江山。中国作为全球 PCB 行业的最大生产国,占全球 PCB 行业总产值的比例已由2008 年的 31.18%上升至 2017 年的 50.53%。

全球PCB行业产值及比例情况

| 地区 |

2008年 |

2017年 |

||

| 产值 |

比例 |

产值 |

比例 |

|

| 美洲 |

44.84 |

9.3 |

27.42 |

4.66 |

| 欧洲 |

32.08 |

6.65 |

19.63 |

3.34 |

| 日本 |

101.86 |

21.12 |

52.56 |

8.93 |

| 中国大陆 |

150.37 |

31.18 |

297.32 |

50.53 |

| 亚洲(除中国大陆、日本) |

153.15 |

31.75 |

191.51 |

32.55 |

数据来源:工信部

从上表可以看出,美洲、欧洲、日本的PCB产值金额和占比均大幅下降,中国大陆和亚洲其他地区(主要是韩国、中国台湾和东南亚)等地PCB行业发展较快。

发展趋势

PCB 行业发展历史悠久,已经历了若干个周期,从 1980-1990 年的快速起步(CAGR=15.9%),到 1991-2000 年的持续增长(CAGR=7.1%),到 2001-2010年间经历大波动(CAGR=2.1%),再到 2011 年起开始步入平稳增长期,预计 2017-2022 年全球 PCB 将维持 3.2%的复合增速。目前全球经济复苏的大背景下,通讯电子行业需求相对稳定,消费电子行业热点频现,同时汽车电子、医疗器械等下游市场的新增需求开始爆发。 未来几年全球 PCB行业产值将持续增长,到 2022 年全球 PCB 行业产值将达到 688.1 亿美元。

2018-2022年全球PCB电路板行业产值预测

数据来源:工信部

预计未来五年各个国家和地区的产值增长情况

单位:亿美元

| 国家和地区 |

2018E |

2019E |

2020E |

2021E |

2022E |

| 中国大陆 |

312.33 |

323.89 |

334.57 |

345.28 |

356.86 |

| 日本 |

53.17 |

53.65 |

54.19 |

54.73 |

55.39 |

| 美洲 |

27.31 |

27.53 |

27.94 |

28.5 |

29.09 |

| 欧洲 |

19.87 |

20.03 |

20.15 |

20.31 |

20.51 |

| 亚洲(除中国大陆、日本) |

198.3 |

203.6 |

210.08 |

218.04 |

226.23 |

数据来源:工信部

资料来源:工信部,观研天下整理(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。