参考观研天下发布《2019年中国激光设备市场分析报告-产业规模现状与发展趋势分析》

激光是20世纪以来,继原子能、计算机、半导体之后,人类的又一重大发明,被称为“最快的刀”、“最准的尺”、“最亮的光”。

激光原理早在 1917年已被著名的美国物理学家爱因斯坦发现,但直到1960年激光才被首次成功制造。激光是在有理论准备和生产实践迫切需要的背景下应运而生的,它一问世,就获得了异乎寻常的飞快发展,激光的发展不仅使古老的光学科学和光学技术获得了新生,而且导致整个一门新兴产业的出现。激光可使人们有效地利用前所未有的先进方法和手段,去获得空前的效益和成果,从而促进了生产力的发展。

我国激光可以分为五个产业带,珠江三角洲、长江三角洲、华中地区、环渤海 地区和西北地区。这五个产业带侧重点不同,珠三角以中小功率激光加工机为主,长三角以大功率激光切割焊接设备为主,环渤海以大功率激光熔覆和全固态激光为 主,西北地区以高功率半导体激光器为主,以武汉为首的华中地区则覆盖了大、中、小激光加工设备。每年和激光相关产品和服务的市场价值可是高达上万亿美 元!2015年,全国激光产业总产值约1170亿元。其中,激光设备销售收入约402亿元,产业链下游的激光加工服务业约546亿元,激光器件约222亿 元。

1、发展特点

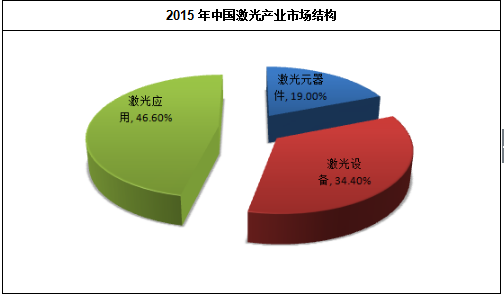

2015年,我国激光产业链产值约1170亿元,其中:上游产业——激光元器件及激光器产业规模为222亿元左右,占比19%;中游产业——激光装备 产业规模最大,为402亿元,占比34.4%(其中,用于切割、打标和焊接的高功率激光设备占据了67%的市场份额);下游—激光加工在重工业、电子工 业、轻工业、军用、医疗等行业的应用达到546亿元,占比46.6%。

2、市场规模

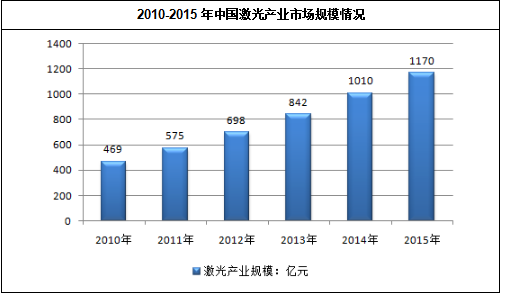

2015年我国激光整体产业市场规模达到了1170亿元,同比2014年的1010亿元增长了15.84%,近几年我国激光整体产业市场规模如下图所示:

3、产业竞争格局

在国内激光公司中,大族激光、华工科技和楚天激光等企业的产品范围较为广泛,产品涉及大中小功率激光产品,行业涉及汽车制造、电子行业、半导体行业、钢铁、冶金等行业,这几家公司产品结构较为全面,市场份额较大。其中,大族激光产品主要以激光信息标记为主,行业主要涉及电子设备制造业及信息技术行业等;华工科技主要以提供大型成套激光设备为主,行业主要涉及冶金、矿山、机电工业等行业;楚天激光下辖工业激光、医疗激光、激光加工三大产业。在我国,较为知名的从事中小功率激光切割设备的公司主要有金运激光、大族粤铭、博业激光和开天科技,这四家企业从销售额来看,占国内中小功率激光切割设备份额的60%以上。上述公司在细分行业具有多年的行业经验积累,从而形成明显的市场先发优势,成为各细分行业的龙头企业。

4、前景预测

中国作为制造业大国,一直重视和支持传统制造技术的更新换代。经过几十年的发展,中国已经进入光制造时代,其特征表现在:

(1)产业规模大。 2015年,我国激光产业规模达1170亿元,其中:上游产业——激光元器件及激光器产业规模为222亿元左右;中游产业——激光装备为402亿元;下游—激光加工在重工业、电子工 业、轻工业、军用、医疗等行业的应用达到546亿元。

(2)应用领域广泛: 激光制造技术已涵盖国民经济的所有领域,并且随着3D打印技术的成熟和发展,将颠覆性的改变设计、制造和检测等理念和方法。

(3)技术水平高。 经过国家和省市的大力支持,我国激光技术无论从研发的队伍、研发的投入、研发的水平均达到较高的水平和规模,研发的激光器涵盖了目前激光制造所需的各种波 段和时域,技术水平有些已达到国际先进水平。

随着中国制造第三次浪潮的到来,中国制造走向高端,中国已成为制造大国。伴随中国制造2025、全社会的协同创新,中国激光产业迎来了前所未有的机遇,企业成为创新主体,企业必然成为投资研发、成果应用、集成创新的主体。中国激光必将成为全球有影响力的强国。

激光是20世纪以来,继原子能、计算机、半导体之后,人类的又一重大发明,被称为“最快的刀”、“最准的尺”、“最亮的光”。

激光原理早在 1917年已被著名的美国物理学家爱因斯坦发现,但直到1960年激光才被首次成功制造。激光是在有理论准备和生产实践迫切需要的背景下应运而生的,它一问世,就获得了异乎寻常的飞快发展,激光的发展不仅使古老的光学科学和光学技术获得了新生,而且导致整个一门新兴产业的出现。激光可使人们有效地利用前所未有的先进方法和手段,去获得空前的效益和成果,从而促进了生产力的发展。

我国激光可以分为五个产业带,珠江三角洲、长江三角洲、华中地区、环渤海 地区和西北地区。这五个产业带侧重点不同,珠三角以中小功率激光加工机为主,长三角以大功率激光切割焊接设备为主,环渤海以大功率激光熔覆和全固态激光为 主,西北地区以高功率半导体激光器为主,以武汉为首的华中地区则覆盖了大、中、小激光加工设备。每年和激光相关产品和服务的市场价值可是高达上万亿美 元!2015年,全国激光产业总产值约1170亿元。其中,激光设备销售收入约402亿元,产业链下游的激光加工服务业约546亿元,激光器件约222亿 元。

1、发展特点

2015年,我国激光产业链产值约1170亿元,其中:上游产业——激光元器件及激光器产业规模为222亿元左右,占比19%;中游产业——激光装备 产业规模最大,为402亿元,占比34.4%(其中,用于切割、打标和焊接的高功率激光设备占据了67%的市场份额);下游—激光加工在重工业、电子工 业、轻工业、军用、医疗等行业的应用达到546亿元,占比46.6%。

2015年中国激光产业市场结构

资料来源:公开资料整理

2、市场规模

2015年我国激光整体产业市场规模达到了1170亿元,同比2014年的1010亿元增长了15.84%,近几年我国激光整体产业市场规模如下图所示:

2010-2015年中国激光产业市场规模情况

资料来源:公开资料整理

3、产业竞争格局

在国内激光公司中,大族激光、华工科技和楚天激光等企业的产品范围较为广泛,产品涉及大中小功率激光产品,行业涉及汽车制造、电子行业、半导体行业、钢铁、冶金等行业,这几家公司产品结构较为全面,市场份额较大。其中,大族激光产品主要以激光信息标记为主,行业主要涉及电子设备制造业及信息技术行业等;华工科技主要以提供大型成套激光设备为主,行业主要涉及冶金、矿山、机电工业等行业;楚天激光下辖工业激光、医疗激光、激光加工三大产业。在我国,较为知名的从事中小功率激光切割设备的公司主要有金运激光、大族粤铭、博业激光和开天科技,这四家企业从销售额来看,占国内中小功率激光切割设备份额的60%以上。上述公司在细分行业具有多年的行业经验积累,从而形成明显的市场先发优势,成为各细分行业的龙头企业。

国内激光细分市场前五家领先企业排名

企业排名 |

企业名称 |

企业特点 |

1 |

深圳大族激光科技发展总公司 |

以生产量大面广的低端激光工业设备为主 |

2 |

福建福晶科技股份有限公司 |

Nd:YVO4以及 Nd:YVO4+KTP胶合晶体的生产商 |

3 |

成都东骏激光有限责任公司 |

亚洲最大规模的YAG晶体生产制造供应商 |

4 |

华工科技股份责任公司 |

第一个激光行业的上市企业,以生产高端激光设备为主 |

5 |

青岛海泰光电技术有限公司 |

世界上少数拥有大规模生产非线性晶体能力的公司之一 |

资料来源:公开资料整理

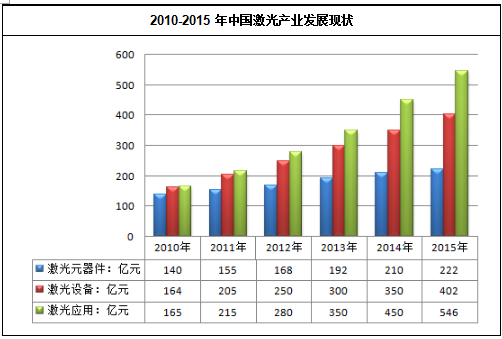

2010-2015年中国激光产业发展现状

资料来源:公开资料整理

4、前景预测

中国作为制造业大国,一直重视和支持传统制造技术的更新换代。经过几十年的发展,中国已经进入光制造时代,其特征表现在:

(1)产业规模大。 2015年,我国激光产业规模达1170亿元,其中:上游产业——激光元器件及激光器产业规模为222亿元左右;中游产业——激光装备为402亿元;下游—激光加工在重工业、电子工 业、轻工业、军用、医疗等行业的应用达到546亿元。

(2)应用领域广泛: 激光制造技术已涵盖国民经济的所有领域,并且随着3D打印技术的成熟和发展,将颠覆性的改变设计、制造和检测等理念和方法。

(3)技术水平高。 经过国家和省市的大力支持,我国激光技术无论从研发的队伍、研发的投入、研发的水平均达到较高的水平和规模,研发的激光器涵盖了目前激光制造所需的各种波 段和时域,技术水平有些已达到国际先进水平。

随着中国制造第三次浪潮的到来,中国制造走向高端,中国已成为制造大国。伴随中国制造2025、全社会的协同创新,中国激光产业迎来了前所未有的机遇,企业成为创新主体,企业必然成为投资研发、成果应用、集成创新的主体。中国激光必将成为全球有影响力的强国。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。