手机在运行中会产生大量热量,如果热量不及时导出,除了影响用户的使用外,还会对手机的性能造成较大的负面影响,甚至会在手机充电时引发火灾。因此,对手机进行热处理的必要性显而易见。目前,手机有多种散热产品,如散热膏、散热膜、散热胶、散热片、散热涂料等。随着智能手机的普及,手机制造商愈发重视手机散热功能,从而带动电子产品散热材料研发、生产与销售供应商的一批企业的发展。

手机散热材料多样化,常见的有天然石墨片、人工石墨片、金属、导热凝胶、热管等,各有优劣。其中,石墨具备更高导热系数、高比热容和低密度等优异性能,但工艺难度更大,成本也较高,如石墨烯目前已成为主流5G机型高端系列主要采用的散热材料。考虑到石墨烯导热性能好、快速散热等优点,预计未来随着相关技术提升,石墨烯将主要应用于5G手机中,渗透率也将逐步提升。

目前手机端主要散热技术有三类:导热界面材料、导热片、热管/均热板,其中,4G手机主流方案采用的是导热片,4G高性能手机上出现导热片+热管/均热板的组合方案。

2016年热管散热才在旗舰手机中普及,如2016年2月发布的三星手机Galaxy S7,搭载骁龙820,导热管长度70 mm,散热效果得到有效提升。随后,主流智能手机厂商纷纷跟进热管散热技术,如华为发布的荣耀Note10,搭载麒麟970,导热管长度113 mm。

2019年全球智能手机出货量13.71亿部,5G渗透率为1.36%,根据该数据预测,虽然2020年受疫情影响,手机出货量将下滑,但5G渗透率依然提升。预计2020-2022年全球智能手机出货量分别约12.08亿部、13.29亿部、13.95亿部,渗透率预计分别为16.56%、33.87%、53.76%,根据渗透率测算5G手机出货量将分别为2亿部、4.5亿部、7.5亿部。

随着5G手机出货量不断提升,采用多种散热方案,预计2020年全球手机散热市场规模将达120亿元,2024年则有望突破200亿元。

以上数据资料参考《2020年中国散热器市场前景研究报告-产业供需现状与发展趋势研究》。

手机散热产品类型

资料来源:公开资料

手机散热材料多样化,常见的有天然石墨片、人工石墨片、金属、导热凝胶、热管等,各有优劣。其中,石墨具备更高导热系数、高比热容和低密度等优异性能,但工艺难度更大,成本也较高,如石墨烯目前已成为主流5G机型高端系列主要采用的散热材料。考虑到石墨烯导热性能好、快速散热等优点,预计未来随着相关技术提升,石墨烯将主要应用于5G手机中,渗透率也将逐步提升。

常见手机散热材料的特点

| 材料 |

导热系数Wmk |

散热特点 |

优势 |

缺点 |

| 天然石墨片 |

800-1200 |

高导热系数、高比热容和低密度 |

容易获得,生产成本低 |

厚度只能达到0.1mm |

| 人工石墨片 |

1500-2000 |

更高的热导率 |

厚度可达到um级 |

价格较昂贵 |

| 金属 |

400(铜)420(银) |

导热面积大,导热系数高,能迅速散热 |

质感好 |

金属强度低,表面易磕损,会屏蔽信号 |

| 导热凝胶 |

K-12 |

柔软且具有更好的表面亲和性 |

几乎没有硬度,对元器件不会产生内应力 |

结合力较弱,不能用于固定散热装置 |

| 热管 |

2000 |

液体吸收热景气华后达手机顶端散热 |

散热效果较好 |

直径比普通热管直径小 |

资料来源:公开资料

目前手机端主要散热技术有三类:导热界面材料、导热片、热管/均热板,其中,4G手机主流方案采用的是导热片,4G高性能手机上出现导热片+热管/均热板的组合方案。

手机主流散热方案及单机价值量

| 方案 |

原理 |

4G单机价值量 |

| 导热界面材料 |

导热硅脂、硅胶片等,实现与热源与散热单元的紧密接触 |

0-1元 |

| 导热片 |

利用金属、石墨、石墨烯等导热材料贴近热源,加大散热米纳吉尼和效率 |

3-6元 |

| 热管/均热板 |

使用管状/板状的金属腔体,冷凝液蒸发-冷却-回流实现热量的快速转移 |

5-15元 |

资料来源:公开资料

2016年热管散热才在旗舰手机中普及,如2016年2月发布的三星手机Galaxy S7,搭载骁龙820,导热管长度70 mm,散热效果得到有效提升。随后,主流智能手机厂商纷纷跟进热管散热技术,如华为发布的荣耀Note10,搭载麒麟970,导热管长度113 mm。

热管散热普及及初期搭载热管散热方案的智能手机型号

| 手机品牌 |

型号 |

发布时间 |

芯片版本 |

导热管长度(mm) |

| 三星 |

Galaxy S7 |

2016.03 |

骁龙820 |

70 |

| 三星 |

Galaxy S8 |

2017.03 |

骁龙835 |

100 |

| 三星 |

Galaxy S9 |

2018.02 |

骁龙845 |

90 |

| 华为 |

荣耀Note10 |

2018.04 |

麒麟970 |

113 |

| 黑鲨 |

黑鲨手机一代 |

2018.04 |

骁龙845 |

60 |

| 三星 |

Galaxy Note |

2018.08 |

骁龙845 |

105 |

| 魅族 |

魅族16 |

2018.08 |

骁龙845 |

98 |

| 华为 |

Mate 20 X |

2018.10 |

麒麟980 |

110 |

资料来源:公开资料

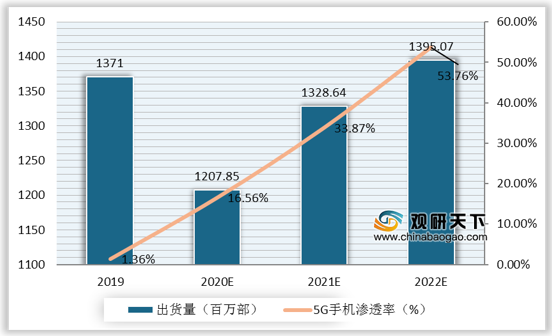

2019年全球智能手机出货量13.71亿部,5G渗透率为1.36%,根据该数据预测,虽然2020年受疫情影响,手机出货量将下滑,但5G渗透率依然提升。预计2020-2022年全球智能手机出货量分别约12.08亿部、13.29亿部、13.95亿部,渗透率预计分别为16.56%、33.87%、53.76%,根据渗透率测算5G手机出货量将分别为2亿部、4.5亿部、7.5亿部。

2019-2022年全球智能手机出货量及5G手机渗透率预测

数据来源:公开资料

随着5G手机出货量不断提升,采用多种散热方案,预计2020年全球手机散热市场规模将达120亿元,2024年则有望突破200亿元。

全球手机散热市场规模测算

数据来源:公开资料(TC)

以上数据资料参考《2020年中国散热器市场前景研究报告-产业供需现状与发展趋势研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。