图中滤波器选择特定频率的射频信号,用来消除干扰杂波,让有用信号尽可能无衰减的通过,对无用信号尽可能的衰减。双工器由一个接收端滤波器和一个发射端滤波器组成,实现收发共用同一天线。双工器是用以把通话双方信号分离、滤除干扰和杂波的关键部件,确保在极其拥挤的电磁波环境中,能清晰听到对方的声音,无需对讲切换。合路器主要用途为将两路或多路输入信号合并成一路,用于增加发射信道数,扩大通信容量。

参考观研天下发布《2019年中国射频器件行业分析报告-市场现状与未来商机分析》

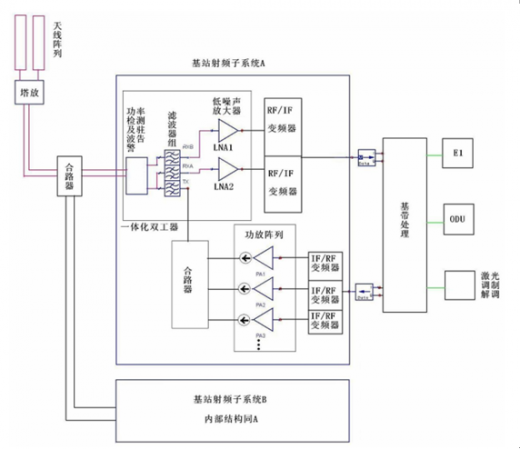

基站接收信号的上行通路:由主集(RXA 与TX 构成)天线和分集(RXB)天线接收到手机的发射信号后,经塔顶放大器放大后传送给机房内的一体化双工器,信号通过双工器中滤波器滤波后经RXA(上行通路的接收端口)和RXB(上行通路的分集端口)送入低噪声放大器进行放大,然后经RF/IF 变频器将射频信号转换成中频信号并送解调电路进行数据(Data)解调,数据流通过基带处理电路处理后由双绞线(E1)、微波传输室外单元(ODU)或光缆传送至交换处理设备。

对于基站发射信号的下行通路:由交换处理设备送来的信号经基带处理电路处理后传递给调制器进行信号调制,完成调制的中频信号经 IF/RF 变频器进行频率搬移,变换成射频信号后由功放进行放大,合路后经TX(下行通路的发射端口)送入一体化双工器中的发射滤波器滤波,然后经告警检测电路、与其他载波合路后送往天馈系统进行信号发射。不同基站的射频子系统也可复用同一套天线。

射频子系统是呈现给设备商的最终形态。将各类射频器件集成功能完整、性能优异的射频子系统,局部的组合为系统的配置提供了极大的灵活性,每种组合都是按系统要求优化设计,以确保最佳的高频电气性能。如将低噪声放大器集成在双工器中,除了结构紧凑、性能稳定外,由于减去了系统构成中的高频互连电缆,系统噪声系数降低,满足了某些高要求的应用需求;定向耦合器与双工器的集成,可以满足高精度驻波检测需求。典型的射频子系统外观图如上:射频子系统除包括滤波器、双工器外,还包括隔离器、功分器、合路器、耦合器、驻波比报警器、低噪声放大器等部件。

| 隔离器 |

使正向传输的微波信号以很小的损耗通过,反向传输的微波信号则不能通过 |

| 功分器 |

将一路输入信号分成两路或者多路信号进行处理,用于增加发射信道数,扩大通信容量 |

| 合路器 |

将两路或多路输入信号合并成一路,用于增加发射信道数,扩大通信容量 |

| 驻波比报警器 |

由定向耦合器和检测控制电路构成,用于监视天线系统的匹配状态,能够指示故障,保护徐彤不受反射过大造成的设备损坏 |

| 低噪声放大器 |

将接收到的微弱信号经过滤波器过滤后,线性放大以后以便后续频道设备及基带的处理,具有一定选频功能,其自身噪音较小 |

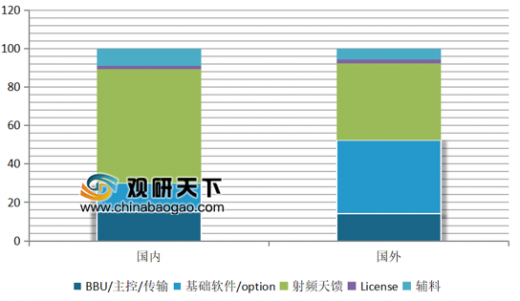

海内外市场 4G 基站各部分比重差异较大,但射频天馈总是价值量最大的部分。国内由于三大运营商相对独立的集采体系,单价偏低,权重主要集中在射频天馈和基带数字处理两部分,占比分别为 59.09%和15.15%;基础与可选软件服务通常以定价的方式收取,占比约为15.15%,与基带数字部分价值量相当;辅料占比约为9.09%。

海外市场对4G基站采购偏市场化,重视商务效益和可持续性,4G 基站单价较高,且给予了软件服务更高的比重,约为38.1%;硬件部分的相对比重下降,但价值量其实略有提升:射频和天线占比约为 40%;基带数字处理约为14.29%,辅料占比约5.71%。

上述衡量的是能投入使用的基站加基本软件服务的报价结构。由此可见,对于海外市场给予基站的溢价,大部分归属进入设备商,弹性体现在了软件服务上,但是不论海内外市场,射频和天线的价值量没有受到影响,且在好的商务环境下,售价可能更高。

射频子系统内价值重心在双工器(含滤波器)和功率放大器。参见射频子系统处理框图,独立的三大部分为:一体化双工器、功放阵列与 IF/RF 变频器。其中一体化双工器通常集成了功率检测与驻波报警、滤波器组和低噪声放大器;而功放阵列包括发射方向上的多个通道放大器,对设计、材料和加工要求极高。在射频天馈总量里,射频子系统 RRU 价值占比约为85%,天线约为15%;一体化双工器和功放阵列两大部分占据了RRU的8成左右的价值空间,变频器和其他分离器件约占2成左右。

|

|

2019E |

2020E |

2021E |

2022E |

2023E |

2024E |

| 海外4G基站数(万) |

75 |

67 |

65 |

61 |

53 |

49 |

| 基站平均单价(万美元) |

1.5 |

1.5 |

1.5 |

1.5 |

1.5 |

1.5 |

| 设备商4G收入(亿美元) |

112.5 |

100.5 |

97.5 |

91.5 |

79.5 |

73.5 |

| 射频天馈(亿美元) |

45 |

40.2 |

39 |

36.6 |

31.8 |

29.4 |

| 一体化双工器(亿美元) |

15.58 |

13.92 |

13.5 |

12.67 |

11.01 |

10.18 |

| 变频器和独立器件(亿美元) |

6.92 |

6.18 |

6 |

5.63 |

4.89 |

4.52 |

| 功放阵列(亿美元) |

15.58 |

13.92 |

13.5 |

12.67 |

11.01 |

10.18 |

| 天线(亿美元) |

6.92 |

6.18 |

6 |

5.63 |

4.89 |

4.52 |

全球未来五年 4G 建设量有望比肩过去五年的建设水平,其中海外市场将是主导力量。预计未来五年全球4G建设总量约为500万站,其中海外约为370万,占比约为74%,是拉动4G需求的主要力量。海外市场基站售价差异较大,但基本保持在 10 万元以上,假设平均为 1.5 万美元一台,则设备商收入累积将达到555亿美元,约合3885亿元。结合之前对设备各部分价值比重的分析,射频天馈部分累积将为222亿美元,约合1554元;其中一体化双工器总空间约538亿元,平均每年 89.67亿元;变频器与独立器件价值空间约为639亿元,平均每年39.83 亿元。由此推算,国内射频厂商能够介入的器件领域,海外每年平均约为 130 亿元。

|

|

2019E |

2020E |

2021E |

2022E |

2023E |

2024E |

| 海外4G基站数(万) |

38 |

33 |

22 |

17 |

12 |

8 |

| 基站平均单价(万元) |

6.6 |

6.6 |

6.6 |

6.6 |

6.6 |

6.6 |

| 设备商4G收入(亿元) |

250.8 |

217.8 |

145.2 |

112.2 |

79.2 |

52.8 |

| 射频天馈(亿元) |

148.2 |

128.7 |

85.8 |

66.3 |

46.8 |

31.2 |

| 一体化双工器(亿元) |

51.31 |

44.56 |

29.7 |

22.95 |

16.2 |

10.8 |

| 变频器和独立器件(亿元) |

22.79 |

19.79 |

13.2 |

10.2 |

7.2 |

4.8 |

| 功放阵列(亿元) |

51.31 |

44.56 |

29.7 |

22.95 |

16.2 |

10.8 |

| 天线(亿元) |

22.79 |

19.79 |

13.2 |

10.2 |

7.2 |

4.8 |

国内4G新建规模逐年缩减,预计未来六年国内4G建设总量约为 130万站,经过多年的商务沉淀,国内集采平均价格基本稳定在6万到7万/台,假设平均6.6万元一台,则设备商收入累积将达到858亿元。结合之前的价值比重的分析,射频天馈部分累积将为507亿元;其中一体化双工器总空间约175.52亿元,年均29.52亿元;变频器与独立器件价值空间约为78亿元,年均13亿元。由此推算,国内射频厂商能够介入的器件领域,国内市场每年平均约为 42.52 亿元。

总体上,未来六年,国内射频器件厂商能参与竞争的全球市场规模,年均约为 172.52 亿元,依然处在全球 4G 快速扩张,连接渗透率大幅提升和承担主体流量的周期内。海内外新建 4G 基站规模依然十分可观,且海外占比高企,为设备商和上游产业链创造了难得的时代机遇

资料来源:GSMA,观研天下整理,转载请注明出处(TC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。