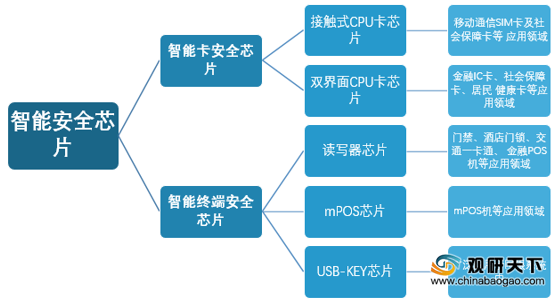

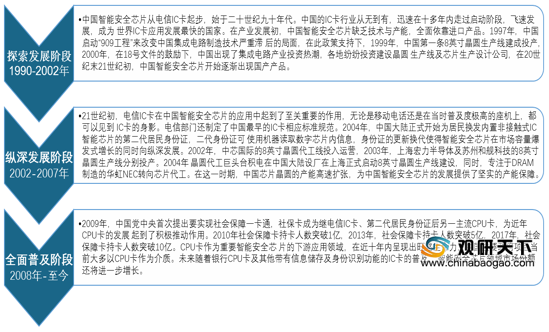

中国智能安全芯片发展大致可分为三个阶段,分别是从1990-2002年的探索发展阶段、2002-2007年的纵深发展阶段、2008年-至今的全面普及阶段。智能安全芯片从电信IC卡起步,经历身份证卡、社保卡以及金融IC卡,已经在安全认证领域比肩于国际领先企业。

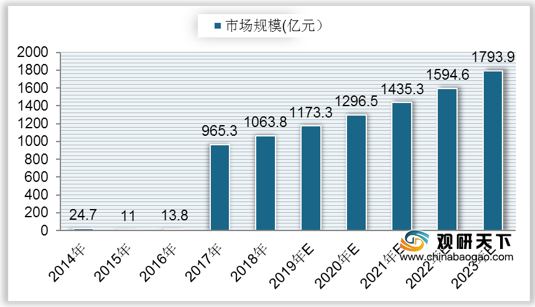

从2014年到2018年,中国智能安全芯片行业市场规模从24.7亿只增长至1036.8亿只,年复合增长率达156.2%。初步估计到2020年,中国智能安全芯片行业市场规模将达到1296.5亿元;2023年有望增长至1793.9亿元,行业仍有较大发展潜力。

从分布地区来看,中国大陆智能安全芯片产业主要集中在长江三角洲、珠江三角洲、京津环渤海地区以及中西部地区。其中珠江三角洲地区营收最高,2018年达907.5亿元左右,同比增长32.0%,占比整体的46%;其次是长江三角洲地区,营收位844.1亿元,同比增长27.6%,占比33.6%;然后是京津环渤海地区,营收位598.7亿元,同比增长48.4%,占比23.8;中西部地区总体增速为17.3%,占比仅为3.3%。

2018年,中国智能安全芯片行业在射频识别(RFID)领域应用占比最高,达到26%;其次是移动电话领域,占比17%;银行与金融服务业排名第三,占比13%;然后是城市交通卡、社会保障卡领域第二代居民以及身份证换发领域,占比分别为7%、6%、6%。

近年来,国家出台了《关于进一步做好金融IC卡应用工作的通知》、《关于促进交通一卡通健康发展加快实现互联互通的指导意见》等一系列文件促进中国智能安全芯片行业的发展。

| 政策名称 |

颁布日期 |

颁布主体 |

政策要点 |

| 《关于政协十三届全国委员会第二次会议第2282号(公交邮电类256号)提案答复的函》 |

2019年10月 |

国家工信部 |

工信部就加快支持工业半导体芯片技术研发及产业化自主发展的政策扶持、开放合作、关键技术突破、以及人才培养等四个方面做出了答复,工信部将继续支持中国工业半导体领域成熟技术发展,推动中国芯片制造领域良率、产量的提升。积极部署新材料及新一代产品技术的研发,推动中国工业半导体材料、芯片、器件、IGBT模块产业的发展 |

| 《战略性新兴产业重点产品和服务指导目录(2016版)》 |

2017年2月 |

国家发改委 |

重点支持电力电子器件核心产业,其中包括金属氧化物半导体场效应管(MOSFET)、绝缘栅双极晶体管芯片(IGBT)及模块、快恢复二极管(FRD)、垂直双扩散金属-氧化物场效应晶体管(VDMOS)、可控硅(SCR)、5英寸以上大功率晶闸管(GTO)、集成门极换流晶闸管(IGCT)中小功率智能模块 |

| 《“十三五”国家战略性新兴发展产业发展规划》 |

2016年11月 |

国务院 |

加快制定宽禁带半导体标准,推动电子器件变革性升级换代。加强低功耗高性能新原理硅基器件、硅基光电子、混合光电子、微波光电子等领域前沿技术和器件研发,形成一批专用关键制造设备,提升光网络通信元器件支撑能力 |

| 《关于促进交通一卡通健康发展加快实现互联互通的指导意见》 |

2016年5月 |

国家交通部 |

鼓励交通一卡通实名制,并且应用在公交车、出租车、水上客运、长途客运、城际轨道、停车场等各方面。到2020年要基本实现各大城市群跨市域、跨省域的交通一卡通互联互通,前期要先推进重点区域的互联互通,选择京津冀、长三角、珠三角、长江经济带中游城市群等条件比较成熟、有内生需求的重点地区,以及公交都市创建城市率先启动实施城市间交通一卡通互联互通工程 |

| 《关于进一步做好金融IC卡应用工作的通知》 |

2015年4月 |

中国人民银行 |

自2015年4月1日起,各发卡银行新发行的芯片银行卡应符合PBOC3.0规范,到2015年底,110个芯片银行卡公共服务领域应用城市,POS终端非接触式受理(类似公交刷卡)比例同比至少增加20个百分点。自2016年1月1日起,发卡银行、银行卡清算机构等开展的移动金融服务,应以基于芯片银行卡芯片的有卡交易方式为主 |

相关行业分析报告参考《2020年中国人工智能芯片行业市场现状分析报告-行业深度分析与投资前景预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。